20. В Российской Федерации используются следующие расчетные документы:

платежные поручения;

платежные требования поручения;

чеки;

аккредитив;

инкассовое поручение;

электронные платежи.

Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.

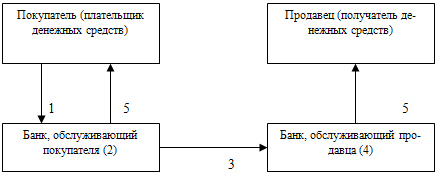

Рис. 4. Схема расчетов платежными поручениями:

покупатель (плательщик денежных средств) предоставляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя;

банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства;

банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (получателя денежных средств);

банки выдают своим клиентам выписки из расчетных счетов.

Платежные требования-поручения (рис. 5) - требование поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку. Выписывается поставщиком. Плательщик обязан в течение трех дней представить в обслуживающий банк акцепт на оплату.

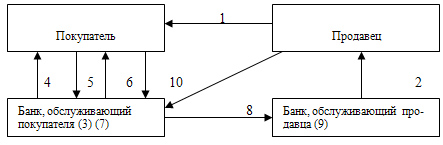

Рис. 5. Схема расчетов платежными требованиями-поручениями

отгрузка продукции продавцом;

передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя;

помещение отгрузочных документов в картотеку в банке, обслуживающем покупателя;

передача платежного требования-поручения покупателю;

оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя;

передача покупателю отгрузочных документов;

банк покупателя списывает сумму оплаты со счета покупателя;

банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения;

банк продавца зачисляет сумму оплаты на счет продавца;

банк выдает своим клиентам выписки из расчетного счета.

21. Банки оказывают клиентам следующие виды расчетных услуг:

• открытие расчетных, текущих, срочных и прочих счетов производится путем заключения договора банковского счета 1 ;

• ведение счетов – списание и зачисление средств, перечисление средств со счета плательщика на счет получателя, начисление процентов, удержание комиссионных;

• акцептные операции – оформление согласия (акцента) или отказа плательщика на списание средств со счета;

• безакцептные операции (не требующие согласия плательщика – владельца счета) допускаются в исключительных случаях, например, расчеты с госбюджетом;

• переуступка права требования платежа – факторинговые , учетные (вексельные), индоссационные операции;

• авальные операции по оформлению банковских гарантий.

Виды переводов:

• кредитный – инициатива перевода принадлежит плательщику (дебитору) – поручение кредитовать счет получателякредитора ;

• дебетовый – инициатива перевода принадлежит кредиторуполучателю , платежным инструментом являются векселя, чеки, инкассовые поручения.

Местом исполнения денежного обязательства считается банк по

лучателя средств, при несвоевременном исполнении платежа банк несет

ответственность.