7.4. Формулировка управленческих выводов (этап «синтеза») и выработка приоритетов следующего бюджетного периода

После детального факторного анализа отклонений по основным подбюджетам возможно проведение третьего, заключительного этапа анализа (этапа «синтеза»), на котором на основе «взаимоувязки» отклонений по трем основным подбюджетам формулируются нормативные выводы по итогам исполнения сводного бюджета предприятия в целом и определяются приоритеты и коррективы хозяйственной политики предприятия, «закладываемые» в бюджет следующего периода.

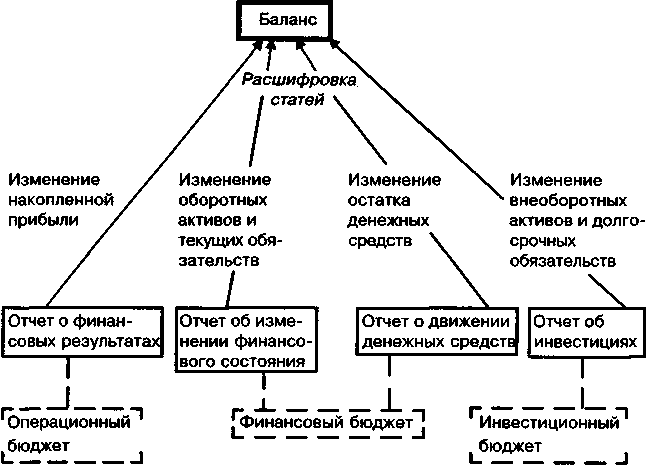

Отметим, что все исследованные отклонения основных подбюджетов в конечном итоге отражаются в динамическом балансе предприятия (см. табл. 50) как отчете, интегрирующем (вбирающем в себя) все остальные сводные отчетные формы, и сводятся к изменению отдельных статей актива и пассива. Так и должно быть, ибо по большому счету все остальные отчеты — это не более, чем расшифровки отдельных статей динамического баланса (схема 50).

Схема 50. Динамический баланс предприятия как интегральная отчетная форма

К слову сказать, сами количественные «расшифровки» отдельных статей актива и пассива баланса можно было бы составить непосредственно на основе отчетных форм, указанных на схеме 50, что, собственно, и производится на этапе предварительного рассмотрения отчетных форм (первый этап анализа). Но дело в том, что после детального изучения любого из основных подбюджетов, за каждой строкой наблюдаем вполне определенное содержание в виде реального (совокупного) эффекта управленческих решений по тому или иному сегменту бизнеса. Фактически комплексный план-факт анализ сводного бюджета проводится по классической спиралевидной модели «отрицания отрицания» как бы с возвратом к исходной точке (предварительному анализу сводных отчетных форм), но уже со знанием содержательной компоненты каждой строки сводных отчетов, что дает возможность:

• провести сравнительный анализ совокупных эффектов различных сегментов бизнеса на динамику конечных финансовых результатов и финансовой устойчивости предприятия по итогам прошедшего бюджетного периода; выявить основные «сильные» и «слабые» места хозяйственной деятельности предприятия (так называемый SWOT-анализ);

• произвести с учетом проведенного SWOT-анализа корректировку хозяйственной политики предприятия при разработке бюджета на следующий бюджетный период.

При проведении данной работы аналитик должен предельно тщательно вникать в экономическую сущность каждого отклонения, ибо «расшифровки» в виде сводных таблиц отклонений отдельных подбюджетов дают богатую пищу для ума.

Итак, при внимательном изучении даже первых по порядку благоприятных и неблагоприятных отклонений (по величине совокупного эффекта) основных подбюджетов можно сделать следующие основные выводы о ключевых факторах динамики благосостояния бизнеса предприятия за отчетный бюджетный период:

1. Основным определяющим фактором финансовых результатов и финансового состояния предприятия в отчетном бюджетном периоде явилась политика в области ценообразования. Заметим, что совокупный эффект (как благоприятный, так и неблагоприятный), оказываемый на благосостояние предприятия в результате политики в области ценообразования, значительно превышает «вес» других аспектов управленческой политики.

При этом двумя основными резервами улучшения является корректировка ценовой политики по продуктам А и Б. Из сравнительной динамики совокупных эффектов бюджетных параметров четко видно, что по отмеченным видам продукции в бюджетном периоде наблюдается интенсификация как производственной, так и коммерческой деятельности, и единственным фактором падения их доходности является необоснованное снижение цен ниже равновесного (оптимального) значения.

2. Вторым по значимости неблагоприятным фактором динамики бизнеса в отчетном бюджетном периоде явилась необоснованно жесткая финансовая политика, приведшая к неоправданно высокому поддержанию резерва денежных средств в ущерб производственной эффективности. Гораздо более эффективным решением в области финансовой политики было бы поддержание ликвидности за счет сокращения текущих обязательств, то есть политика не на увеличение иммобилизованных денежных средств, а на сокращение величины привлеченных краткосрочных источников финансирования за счет увеличения погашения части текущих пассивных расчетов.

3. Третьим существенным фактором снижения финансовых результатов и финансовой устойчивости компании явился ряд неблагоприятных факторов внешней конъюнктуры (динамика ставок на электроэнергию, по коммунальным платежам, заработной плате).

4. «Сильными сторонами» деятельности предприятия в отчетном бюджетном периоде явились, во-первых, эффективная ценовая политика в сфере реализации продукта В и, во-вторых, общая интенсификация производственного цикла и коммерческой деятельности, что позволило компенсировать часть убытков неблагоприятных тенденций бизнеса.

Выводы комплексного план-факт анализа исполнения сводного бюджета являются важнейшей предпосылкой планирования на следующий бюджетный период. Величина количественного эффекта, оказываемого на интегральный показатель того или иного бюджетного параметра, фактически является мерой рычага, то есть четкого, количественно обоснованного понимания того, в каком сегменте бизнеса меры по корректировке управленческой политики дадут наибольший эффект. Это напрямую определяет приоритеты предприятия на следующий бюджетный период. Так, очевидно, что финансовое планирование в следующем периоде должно иметь своей целью общее сокращение величины текущих обязательств за счет уменьшения части денежного резерва. Это позволит одновременно сбалансировать структуру финансового цикла (в частности, за счет приведения в норму соотношения доли расчетов и денежных средств в текущих активах) и повысить общую финансовую устойчивость предприятия (коэффициенты срочной и текущей ликвидности).

Таким образом, стадия план-факт анализа является одновременно и начальной, и завершающей в бюджетном цикле, с нее начинается составление бюджета следующего периода и ей же заканчивается очередной бюджетный цикл, который соответственно представляет собой неразрывный процесс перехода от бюджетирования одного периода хозяйственной деятельности к следующему периоду.