5.3. Стадия хранения материальных оборотных средств

На этой стадии финансового цикла формируются складские издержки по хранению закупленных материальных оборотных ресурсов. Следует учитывать две особенности формирования складских расходов:

• складские расходы относятся не только к закупленным в бюджетном периоде сырью и материалам, но и к переходящему балансовому остатку на начало бюджетного периода (то есть к тем материальным оборотным ресурсам, которые были закуплены в предшествующие периоды;

• по окончании бюджетного периода часть складских расходов по хранению запасов материальных оборотных ресурсов списывается на счета издержек производства (20, 23, 25) и другие счета затрат (26, 44) в соответствии с величиной тех материальных оборотных ресурсов, которые в течение периода хранились на складе и были потреблены в хозяйственной деятельности предприятия. Оставшаяся часть складских расходов «овеществляется» в конечном балансовом остатке сырья и материалов (счет 10) в соответствии с величиной тех материальных оборотных средств, которые на конец бюджетного периода остались на складе. Данные обстоятельства накладывают свою специфику на отражение в бухгалтерском учете складских издержек по хранению материальных оборотных ресурсов.

Бюджет (плановая смета) складских расходов определяется ПЭУ предприятия до начала бюджетного периода.

В течение бюджетного периода фактическая величина складских издержек накапливается на особом субсчете к счету 10. По окончании бюджетного периода производится распределение складских издержек за бюджетный период по видам хранимых сырья, материалов, комплектующих. Следует помнить, что сначала определяется фактическая себестоимость заготовления МОР с включением отклонений от учетной цены (с кредита (дебета) счета 16 на дебет (кредит) счета 10) и распределяемых по видам МОР транспортно-заготовительных расходов (с кредита (дебета) особого субсчета счета 10 на субсчета счета 10 по видам продукции).

В отличие от ТЗР, прямых производственных и коммерческих расходов складские расходы относятся к категории косвенных затрат, то есть по ним планируется совокупная смета, а по окончании бюджетного периода производится распределение фактической величины складских расходов по видам сырья и материалов в соответствии с выбранной базой распределения. Распределение складских расходов производится в «двух плоскостях»:

• по видам МОР;

• между складским остатком МОР на конец бюджетного периода и фактическим списанием МОР на производственные и иные нужды (по каждому виду сырья и материалов отдельно).

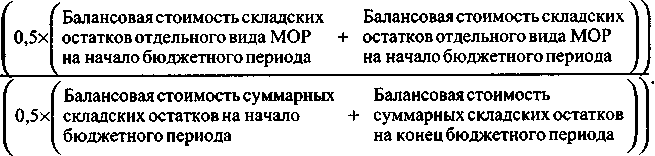

Первичным является распределение складских расходов по видам МОР. В силу разнообразия (и, как следствие, несопоставимости натуральных характеристик) складских запасов материальных оборотных ресурсов за базу распределения по видам МОР чаще всего принимается стоимостной показатель. Наиболее адекватным в этом смысле является показатель:

,

,

характеризующий среднюю величину складских остатков материальных оборотных ресурсов за бюджетный период.

По суммарным складским запасам указанная величина равняется полусумме балансового остатка по счету 10 на начало и конец бюджетного периода. Распределение складских издержек в разрезе видов МОР производится на основе исчисления «веса» отдельного вида сырья и материалов в суммарной величине указанного показателя как отношение:

После этого производится вторичное распределение складских издержек уже по каждому отдельному виду МОР между балансовым остатком на конец бюджетного периода (остаток по счету 10) и различными счетами затрат предприятия (20, 23, 25, 26, 44). Строго говоря, эта учетная процедура относится уже не к стадии хранения сырья и материалов, а к стадии производства, так как отнесение складских издержек как части стоимости МОР на счета затрат определяется общими принципами списания материалов на производственные и иные нужды. При распределении складских издержек между конечным балансовым остатком МОР и счетами затрат могут применяться базы распределения как в натуральном, так и в стоимостном выражении. Базы распределения в натуральном выражении (физических единицах) дают более точную картину распределения, так как при их использовании на пропорции распределения не влияет возможное отклонение между ценами заготовления, стоимостью единицы материалов в балансовом остатке на начало бюджетного периода и удельной себестоимостью списания МОР на счета затрат (рассчитывается обычно как средневзвешенная из удельной себестоимости заготовления и удельной себестоимости начального балансового остатка); ценовые факторы и не должны влиять на распределительные «веса», так как генераторами складских издержек служат именно натуральные характеристики материальных оборотных запасов.

С другой стороны, использование баз распределения в физических единицах является достаточно затратным и трудоемким процессом, так как требует привлечения данных не только бухгалтерского, но и оперативного учета (по балансу заготовления, хранения и направлениям использования каждой номенклатурной позиции сырья и материалов в физических единицах). В этой связи применение стоимостной базы распределения, хотя и дает менее достоверные результаты, требует гораздо меньше времени и средств, так как основывается только на данных бухгалтерского учета и может применяться к агрегированным видам МОР, объединяющим несколько номенклатурных позиций даже с несопоставимыми физическими характеристиками.

Вне зависимости от того, используется ли натуральная или стоимостная база распределения, общий принцип отнесения складских издержек на балансовый остаток на конец бюджетного периода и счета затрат остается неизменным. Распределение складских издержек по стадиям финансового цикла производится на основе баланса (в физических единицах или стоимостном выражении) заготовления, хранения и списания затрат по отдельному виду МОР:

Балансовая величина складских остатков отдельного вида МОР на начало бюджетного периода (дебетовый остаток по счету 10) |

+ |

Поступления данного вида МОР на склад за бюджетный период (дебетовый оборот по счету 10) |

- |

Отпуск со склада данного вида МОР за бюджетный период (в основное производство (списание в дебет счета 20); во вспомогательное производство (списание в дебет счета 23); на общепроизводственные нужды (списание в дебет счета 25); на общехозяйственные нужды (списание в дебет счета 26); на стадию отгрузки (списание в дебет счета 44)) |

= |

|

= |

Балансовая величина складских остатков отдельного вида МОР на конец бюджетного периода (дебетовый остаток по счету 10). |

|||||

Для целей распределения складских издержек предполагается, что поступление на склад и отпуск сырья и материалов со склада осуществляются ритмично и последовательно. Исходя из этих предпосылок, доля совокупных складских издержек по данному виду МОР, распределяемая на счета затрат, равна отношению:

,

,

а доля, распределяемая на конечный балансовый остаток, равна:

.

.

Легко убедиться, что в сумме два вышеприведенных коэффициента равны 1.

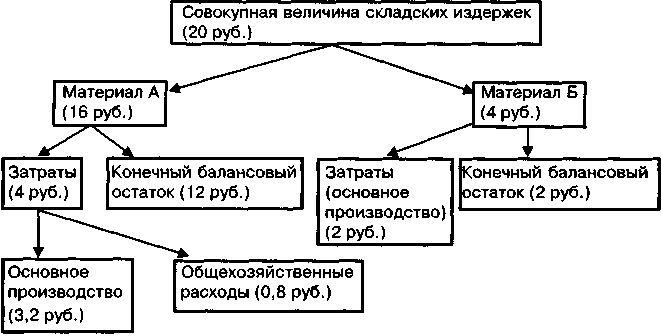

Приведем упрощенный пример распределения совокупной величины складских расходов по видам МОР и стадиям финансового цикла за бюджетный период.

Допустим, совокупные складские издержки за период составили 20 руб. В течение бюджетного периода на складе хранились материалы А и Б. При этом:

• по материалу А стоимостной баланс движения складских остатков за бюджетный период характеризовался цифрами: Начальный остаток (100 руб.) + Поступления на склад (300 руб.) — Отпуск со склада (100 руб.: из них на основное производство — 80 руб., на общехозяйственные нужды — 20 руб.) = Конечный остаток (300 руб.)

• по материалу Б стоимостной баланс движения складских остатков за бюджетный период определялся следующим равенством: Начальный остаток (60 руб.) + Поступления на склад (20 руб.) — Отпуск со склада (40 руб. — все на основное производство) = Конечный остаток (40 руб.) Вначале, в соответствии с величиной среднего складского остатка за бюджетный период, определяется величина складских расходов в разрезе отдельных видов материалов. Из совокупной величины складских издержек, равной 20 руб.:

• на материал А относится

![]()

• на материал Б относится

![]()

Теперь по каждому виду материалов производится распределение величины складских издержек на конечный балансовый остаток и различные счета затрат.

1. По материалу А из общей величины складских издержек в 16 руб.:

• на счета затрат (счет 20 «Основное производство» и счет 26 «Общехозяйственные расходы») относится 16 х (100 : (100 + 300)) — 4 руб., из них на основное производство

относится

4 х

![]() = 3,2 руб.; на общехозяйственные расходы

относится 4 х

= 3,2 руб.; на общехозяйственные расходы

относится 4 х

![]() = 0,8 руб.;

= 0,8 руб.;

• на конечный складской остаток распределено 16 х (300 : : (100 + 300)) = 12 руб.

2. По материалу Б из общей величины складских издержек в 4 руб.:

• на счета затрат (счет 20 «Основное производство») распределено 4 х (40/ (60 + 20)) = 2 руб.;

• на конечный складской остаток относится 4 х (40 : (60 + + 20)) = 2 руб.

Итак, в результате совокупная величина складских издержек за бюджетный период в 20 руб. распределена по материалам А и Б, а по каждому материалу — между конечным складским остатком и счетами затрат (см. схему 16).

Аналитический учет складских расходов ведется в разрезе отдельных статей затрат: материальных затрат; энергозатрат; амортизации зданий, помещений и основных средств; расходов на оплату труда кладовщика и складских рабочих и пр.

Оперативный учет складских издержек и баланса движения по видам сырья и материалов в натуральном выражении ведется в складском хозяйстве особым складским контролером (не подчиненным кладовщику). Здесь, в первую очередь, учитывается наличие и движение МОР в натуральном выражении (физических единицах).

План-факт анализ исполнения бюджета складских затрат осуществляется на базе одновременно и бухгалтерской, и оперативной отчетности.

Схема 16. Распределение совокупной величины складских издержек