7.3.2. Анализ исполнения инвестиционного бюджета

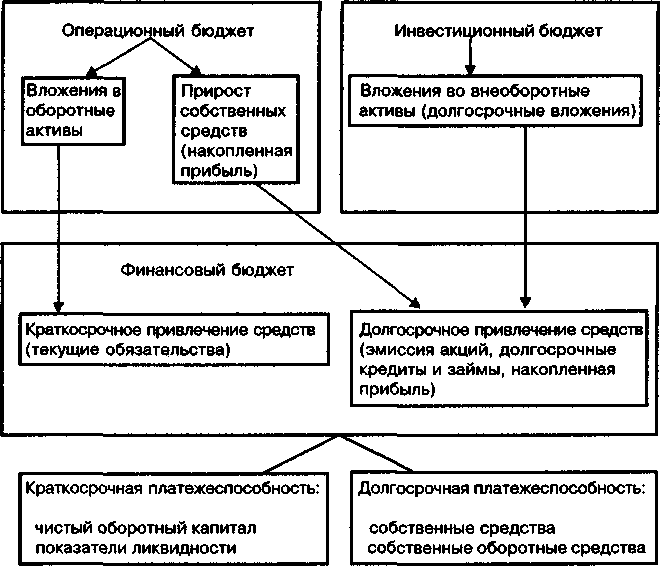

Методологически правильно проводить вторым после операционного бюджета план-факт анализ исполнения инвестиционного бюджета. Это обусловливается тем, что отклонения финансового бюджета (баланс движения денежных средств, динамика чистого оборотного капитала) определяются как текущей хозяйственной деятельностью (операционный бюджет), так и вложениями во внеоборотные активы (инвестиционный бюджет). Таким образом, последовательность проведения план-факт анализа «повторяет» последовательность составления сводного бюджета предприятия (см. схему 4).

На схеме 47 в упрощенной форме показана обусловленность факт-план отклонений финансового бюджета факт-план отклонениями операционного и инвестиционного бюджетов.

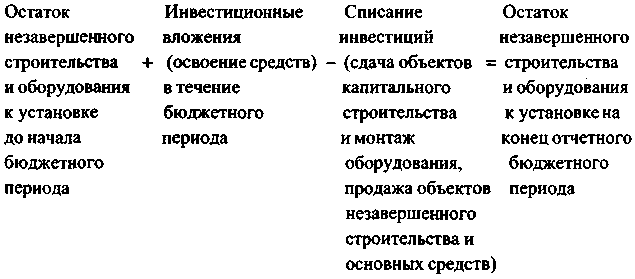

Отметим важную особенность инвестиционного бюджета: баланс инвестиций предприятия за бюджетный период представляет из себя следующее:

Схема 47. Взаимосвязь факторов исполнения операционного, инвестиционного и финансового бюджетов предприятия

Вообще, доходность инвестиций (показатели окупаемости, чистой текущей стоимости, внутренней нормы рентабельности и др.) планируется в рамках долгосрочного бюджета («бюджета развития») на 1 - 3 года. В рамках же краткосрочного (квартального) бюджета подход к инвестициям осуществляется главным образом через призму освоения, то есть расходования оборотных средств предприятия (в основном денежных) на цели капитального строительства. Это означает иммобилизацию части текущих активов и снижение ликвидности баланса предприятия.

Одновременно инвестиционный бюджет в рамках краткосрочного периода также влияет на текущие доходы и расходы (отчет о финансовых результатах как «выходная форма» операционного бюджета) за счет:

• дивестиций (возможной продажи объектов незавершенного строительства и основных средств). Величина прибыли (убытка) от дивестиций формируется как разность между выручкой от реализации и балансовой стоимостью продаваемых внеоборотных активов;

• начисленных амортизационных отчислений по основным средствам как части текущей себестоимости выпуска и реализации;

• повышения чистой операционной прибыли (чистой прибыли в рамках план-факт анализа операционного бюджета, то есть кредитовый/дебетовый остаток по счету 90 «Продажи») в результате введения в строй в рамках краткосрочного бюджетного периода объектов капитального строительства (производственная, складская и сбытовая инфраструктура). Ввод в действие объектов капитального строительства повышает чистую операционную прибыль за счет увеличения выручки (объекты инновации, то есть расширения существующих мощностей) и снижения себестоимости выпуска и реализации (объекты модернизации). Отметим, что при анализе исполнения инвестиционного бюджета фиксируются вмененные издержки по упущенной прибыли от срыва ввода в действие запланированных в рамках краткосрочного бюджетного периода новых производственных мощностей, что означает недополученную прибыль по причинам, не связанным с текущим финансовым циклом оборотного капитала (то есть по причинам, выходящим за рамки операционного бюджета).

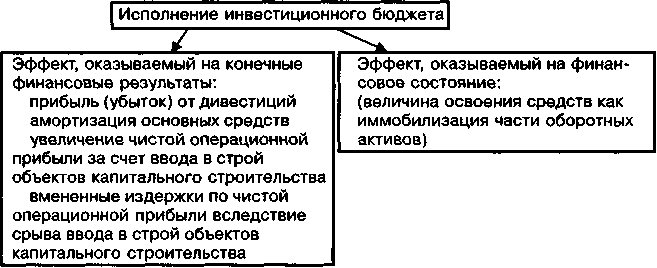

Таким образом, инвестиционный бюджет влияет как на финансовое состояние предприятия (как иммобилизация части ликвидных (оборотных) ресурсов предприятия), так и на конечные финансовые результаты (схема 48).

Схема 48. Эффект, оказываемый на конечные финансовые результаты и финансовое состояние предприятия в результате исполнения инвестиционного бюджета

Данные по исполнению инвестиционного бюджета предприятия за первый квартал 2001 г. приведены в таблице 47. На основе данных проведем анализ эффекта исполнения инвестиционного бюджета на конечные финансовые результаты и финансовое состояние предприятия.

Эффект, оказываемый на конечные финансовые результаты (чистую прибыль), от исполнения инвестиционного бюджета

Амортизационные отчисления предприятия за период не изменились (План = Факт = 2 млн. руб., см. строку 1.2.1.2.3 табл. 91). Это означает, что отклонение фактического ввода в действие основных средств от планового (-3,5 млн. руб.) было достаточно несущественным по сравнению с остаточной величиной основных средств на начало периода (42 млн. руб.), чтобы значительно повлиять на величину амортизационных отчислений предприятия (здесь играет роль не только балансовая стоимость вновь вводимых в действие объектов капитальных вложений, но и длительность их амортизационного цикла; например, при вводе в действие зданий и сооружений, несмотря на значительный прирост первоначальной стоимости основных средств, эффект от прироста на величину текущих амортизационных отчислений менее значителен в силу продолжительного амортизационного периода этой категории основных средств в отличие, скажем, от оборудования).

Дивестиций (продажи объектов незавершенного строительства и основных средств) предприятием не планировалось и фактически не осуществлялось. Это следует из постатейного анализа граф «Расход» в сопоставлении с графами «Начальный остаток» и «Приход» — все списание объектов незавершенного строительства и оборудования к установке как по плану, так и фактически приходится на передачу в состав действующих основных средств (по факту подписания акта сдачи-приемки объектов капитального строительства или монтажа оборудования). Следовательно, и плановый, и фактический финансовый результат от дивестиций равен 0.

Таким образом, эффект, оказываемый на текущие финансовые результаты деятельности предприятия в результате исполнения инвестиционного бюджета, ограничивается увеличением чистой операционной прибыли за счет ввода в действие объектов капитальных вложений (либо вмененными издержками от «срыва» сроков ввода в действие) (табл. 111).

Таблица 111. Ввод в действие объектов незавершенного строительства и монтаж оборудования к установке в I квартале 2001 г., млн. руб.

Объекты KB и группы оборудования к установке |

Плановый ввод в действие (монтаж) |

Фактический ввод в действие (монтаж) |

Отклонение |

(1) |

(2) |

(3) |

(4) = (3) - (2) |

1. Реконструкция склада готовой продукции |

1,9 |

0 |

-1,9 |

2. Закупка складского оборудования |

0,1 |

0,1 |

0 |

3. Закупка производственного оборудования |

0,3 |

0,2 |

-0,1 |

4. Капитальный ремонт склада ГСМ |

1,3 |

0 |

-1,3 |

5. Покупка транспортных средств |

0,2 |

0 |

-0,2 |

Всего: |

3,8 |

0,3 |

-3,5 |

На основе постатейного рассмотрения «не сданных в эксплуатацию» объектов капитального строительства специфицируется их эффект, оказываемый на конечные финансовые результаты предприятия. В нашем примере на динамику текущих доходов и расходов оказал прямой эффект на конечные финансовые результаты только отказ от закупки производственного оборудования на сумму 0,1 млн. руб. Вмененные издержки устанавливаются на основе ТЭО (технико-экономического обоснования) по данной статье инвестиций. Предположим, на сумму отклонений (100 тыс. руб.) не была осуществлена плановая закупка агрегатов для производственной линии продукта В, позволяющая существенно сократить расходование материалов на единицу выпуска (материалоемкость). В этой связи следует различать в план-факт анализе такие факторы снижения материалоемкости (также и эффективности других ресурсов), как производственные (вызванные заменой оборудования) и внутренние (связанные с повышением научной организации труда, производственной дисциплиной, ужесточением контроля за расходованием материалов и пр.). Допустим, по плану материалоемкость выпуска продукта В должна была составить 1,72 кг/т (с учетом запланированной закупки новых агрегатов), фактически оказалась равной 2,53 кг/т, следовательно, неблагоприятное отклонение равно 0,81 кг/т. Анализ общей величины отклонения материалоемкости по внутренним и производственным факторам приводится в табл. 112.

Таблица 112. Расчет производственных и внутренних факторов динамики материалоемкости выпуска продукта В

Плановый уровень материалоемкости выпуска продукта В, кг/т |

Фактический уровень материалоемкости выпуска продукта В, кг/т |

Отклонение фактического от планового уровня материалоемкости выпуска продукта В, кг/т |

Уровень материалоемкости выпуска продукта В согласно ТЭО закупаемого оборудования, кг/т |

Уровень материалоемкости продукта В согласно ТЭО имеющегося оборудования, кг/т |

Производственный фактор отклонения материалоемкости |

Внутренний фактор отклонения материалоемкости |

(1) |

(2) |

(3)=(2)-(1) |

(4) |

(5) |

(6)=(5)-(4) |

(7)=(3-(6) |

1,72 |

2,53 |

0,81 |

1,7 |

2,4 |

0,7 |

0,11 |

Таким образом, из 0,81 кг/т повышения материалоемкости выпуска продукта В 0,7 кг/т является следствием отказа от поставки нового оборудования (фактор инвестиционного бюджета), а 0,11 кг/т — следствием эффективности организации производственного процесса (фактор операционного бюджета). Допустим, совокупный эффект увеличений материалоемкости выпуска продукта В на конечные финансовые результаты (чистую прибыль), рассчитанный на стадии горизонтального план-факт анализа операционного бюджета, составляет (-600) тыс. руб. Распределение величины совокупного эффекта от повышения материалоемкости продукта В по факторам операционного и инвестиционного бюджетов приведено в табл. 113.

Таблица 113. Инвестиционный и операционный факторы повышения материалоемкости продукта В

Показатели |

Всего |

Фактор операционного бюджета (научная организация труда) |

Фактор инвестиционного бюджета (вмененные издержки отказа от поставки оборудования) |

(1)=(2)+(3) |

(2) |

(3) |

|

1. Повышение материалоемкости, кг/т и % |

0,81 кг/т (100%) |

0,11 кг/т (13,6%) |

0,7 кг/т (86,4%) |

2. Эффект, оказываемый на конечные финансовые результаты (чистую прибыль), тыс. руб. |

-600 |

-66 |

-534 |

Итак, эффект исполнения инвестиционного бюджета на конечные финансовые результаты (чистую прибыль) по итогам отчетного бюджетного периода являлся неблагоприятным и составил (-534) тыс. руб.

Эффект, оказываемый на финансовое состояние

Эффект исполнения инвестиционного бюджета на финансовое состояние (в первую очередь, ликвидность) предприятия определяется двумя факторами:

1) отклонением величины освоения средств на инвестиционные нужды;

2) отклонением величины целевых источников финансирования (долгосрочных кредитов или кредитной линии под выполнение отдельных инвестиционных проектов). По второму пункту отклонение за бюджетный период является «нулевым». Единственным инвестиционным проектом, финансируемым за счет (долгосрочного) кредитования является проект модернизации литейного цеха (см. строку 2.1 табл. 47). По этому объекту капитального строительства и плановое, и фактическое освоение кредитных ресурсов равняется 3,6 млн. руб. (см. строку 2.1 табл. 50) по пассиву динамического баланса за отчетный бюджетный период).

По первому пункту следует отметить, что освоение средств на инвестиционные цели может идти за счет:

• вложения денежных средств предприятия;

• вложения материальных ресурсов предприятия;

• увеличения расчетов с поставщиками и подрядчиками инвестиционных проектов.

В нашем примере плановое освоение средств составило 6,7 млн. руб. (из них 6,6 млн. руб. — расходование денежных средств; 0,1 млн. руб. — увеличение задолженности подрядчикам), фактически же было освоено 5,0 млн. руб. (4,9 млн. руб. — расходование денежных средств; 0,1 млн. руб. — увеличение задолженности подрядчикам) (табл. 114).

Как следует из табл. 114, меньшее, чем было предусмотрено по плану, освоение средств на инвестиционные нужды повлияло лишь на уменьшение расходования денежных средств в размере 1,7 млн. руб., что привело к увеличению коэффициента абсолютной ликвидности. Расчет отклонения величины коэффициента абсолютной ликвидности следующий:

• по состоянию на начало бюджетного периода значение коэффициента абсолютной ликвидности было равно 0,12 (8000/67000), где 8000 тыс. руб. — остаток средств на расчетном счете, 67000 тыс. руб. — величина краткосрочных обязательств;

Таблица 114. Плановое и фактическое освоение средств на инвестиционные цели в первом квартале 2001 г., млн. руб.

Объекты инвестиций |

Плановое освоение средств |

Фактическое освоение средств |

Отклонение |

||||||

(1) |

Всего (2)= =(3)+(4) |

Деньги (3) |

Расчеты (4) |

Всего (5)= =(6)+(7) |

Деньги (6) |

Расчеты (7) |

Всего (8)= =(9)+(10)= =(5)-(2) |

Деньги (9)=(6)-(3) |

Расчеты (10)=(7)-(4) |

1. Реконструкция склада готовой продукции |

0,8 |

0,8 |

0 |

0 |

0 |

0 |

-0,8 |

-0,8 |

0 |

2. Закупка складского оборудования |

0,1 |

0,1 |

0 |

0 |

0 |

0 |

-0,1 |

-0,1 |

0 |

3. Модернизация литейного цеха |

3,6 |

3,6 |

0 |

3,6 |

3,6 |

0 |

0 |

0 |

0 |

4. Строительство здания заводоуправления |

1.4 |

1,3 |

0,1 |

1,4 |

1,3 |

0,1 |

0 |

0 |

0 |

5. Закупка производственного оборудования |

0,1 |

0,1 |

0 |

0 |

0 |

0 |

-0,1 |

-0,1 |

0 |

6. Капитальный ремонт здания склада ГСМ |

0,5 |

0,5 |

0 |

0 |

0 |

0 |

-0,5 |

-0,5 |

0 |

7. Приобретение транспортных средств |

0,2 |

0,2 |

0 |

0 |

0 |

0 |

-0,2 |

-0,2 |

0 |

Всего: |

6,7 |

6,6 |

0,1 |

5,0 |

4,9 |

0,1 |

-1,7 |

-1,7 |

0 |

• уменьшение расходования средств на инвестиционные цели (и, следовательно, прирост средств на расчетном счете предприятия) приводит к изменению коэффициента абсолютной ликвидности, значение которого теперь равно (8000 + 1700) / 67000 = 0,145;

• следовательно, прирост коэффициента абсолютной ликвидности вследствие снижения расходования средств на инвестиционные цели составил (0,145 — 0,12) = 0,025.

Уже указывалось, что финансовая политика предприятия в первом квартале 2001 г., направленная на максимальное обеспечение финансового профицита (превышения денежных поступлений над денежными расходами), была необоснованной и привела в конце отчетного бюджетного периода к явно завышенной величине остатка денежных средств (коэффициент абсолютной ликвидности на конец бюджетного периода по факту равнялся 0,32). Поэтому эффект прироста остатка средств на расчетном счете вследствие сокращения инвестиционного финансирования следует оценивать как неблагоприятный.

Совокупный эффект исполнения инвестиционного бюджета предприятия (как по величине освоения средств, так и по стоимости объектов, сданных в эксплуатацию) на конечные финансовые результаты и финансовое состояние в рамках краткосрочного бюджетного периода (первого квартала 2001 г.) приведен в табл. 115).

Таблица 115. Совокупный эффект воздействия отклонений инвестиционного бюджета на конечные финансовые результаты и финансовое состояние предприятия, в тыс. руб. (может детализироваться в разрезе отдельных инвестиционных проектов и закупок оборудования)

Отклонения финансовых результатов, статей оборотных активов и обязательств |

Величина, тыс. руб. |

1. Эффект воздействия на чистую прибыль |

-534 |

2. Изменение капитальных активов (= (2.1) + (2.2)) |

-1700 |

2.1. Основные средства |

-3500 |

2.2. Незавершенное строительство |

1800 |

3. Изменение долгосрочных обязательств |

0 |

4. Изменение оборотных активов (остатка денежных средств) |

1700 |