3.6. Планирование капитальных вложений

|

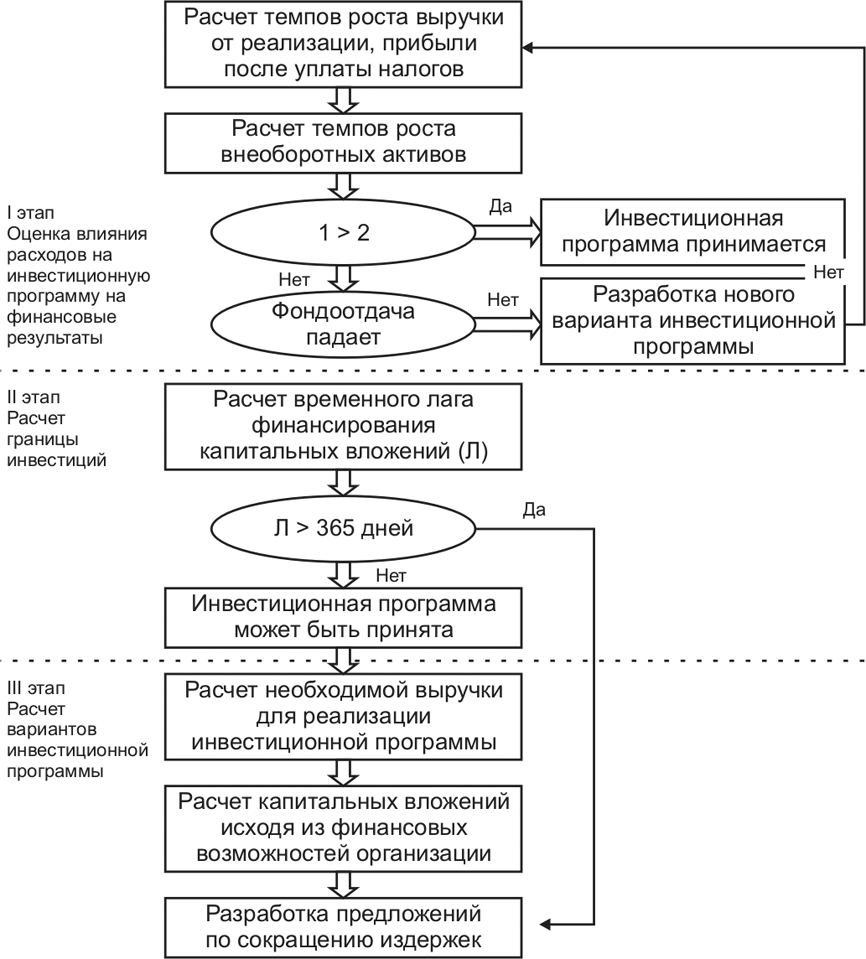

Инвестиционная деятельность организации – это разработка мероприятий, направленных на прирост капитала. Совокупность этих мероприятий представляет собой инвестиционную программу. Ее цель определение возможности финансирования заявленных капитальных вложений на планируемый период за счет собственных средств организации. Последовательность этапов и процедур оценки инвестиционной программы организации представлена на рис. 3.5. Начальным этапом формирования инвестиционной программы служит оценка влияния расходов на инвестиционную программу на финансовый результат. Она включает расчет темпов роста выручки от продажи и прибыли после уплаты налогов и расчет темпов роста внеоборотных активов. Если темпы роста внеоборотных активов превышают темпы роста величины прибыли после уплаты налогов и выручки от реализации, то необходимо дополнительно провести анализ фондоотдачи – отношение прибыли после уплаты налогов к внеоборотным активам. Снижение фондоотдачи означает, что данная инвестиционная программа не может быть реализована в течение одного года. На следующем этапе оценки инвестиционной программы определяется время, в течение которого организация может продолжать выбранную инвестиционную политику без ущерба для своей финансово-хозяйственной деятельности. |

Граница инвестиций – порог размера капитальных вложений за счет собственных средств

|

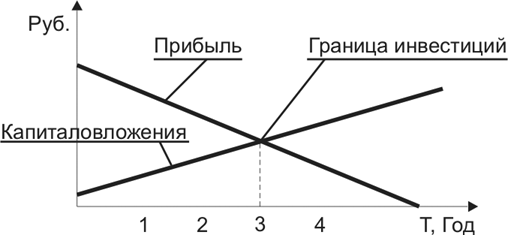

Расчет временного лага производится по формуле Л = Т/В · ВнА, где Л – временной лаг, в днях; Т – число дней в анализируемом периоде; В – выручка от продажи продукции на планируемый период; ВнА – внеоборотные активы. Если Л больше 365 дней, то капитальные вложения находятся в стадии освоения и объем прибыли, выступающий источником капитальных вложений, сокращается. Как видно из рис. 3.6. финансирование инвестиций за счет собственных средств прекращается, как только величина прибыли сравнивается с величиной капитальных вложений. В случае, если инвестиционная программа не может быть профинансирована исходя из значений планируемых показателей выручки и прибыли после уплаты налогов, финансовая служба проводит расчеты по определению размера выручки, достаточной для проведения предлагаемой инвестиционной программы.

|

Рис. 3.5. Этапы оценки инвестиционной программы

Рис. 3.6. Расчет границы инвестиций

При определении недостатка собственных средств финансирования капитальных вложений предлагаются меры для реализации инвестиционной программы

Контроль за финансированием капитальных вложений осуществляется на основе параметров утвержденной инвестиционной программы

Варианты реализации инвестиционной программы на основе платежного календаря

Выбор критериев

Оценка инвестиционной программы

|

На основании прогноза финансовых результатов деятельности организации рассчитываются различные варианты финансового обеспечения разработанной инвестиционной программы: а) изменение границы инвестиций за счет сокращения капитальных вложений; б) рост прибыли за счет увеличения объемов реализации (пересмотр ценовой политики) и повышения эффективности использования оборудования; в) повышение уровня рентабельности за счет сокращения издержек. Результаты оценки инвестиционной программы, которые включают динамику изменения роста доходов, прибыли после уплаты налогов, фондоотдачи и определение границы инвестиций, а также варианты изменений основных расчетных показателей предоставляются руководству. На основе представленных материалов принимается окончательный вариант инвестиционной программы. Данный процесс, естественно, носит итерационный характер, так как каждый вариант капитальных вложений предполагает самостоятельную финансовую оценку. Для успешной реализации принятой инвестиционной программы финансовая служба определяет так называемые тактические контрольные точки. Ими могут быть размеры дебиторской задолженности и налогов – НДС, налог на прибыль и налог на имущество. Их рассчитывают исходя из утвержденной инвестиционной программы. Например, предельная длительность дебиторской задолженности определяется величиной коэффициентов оборачиваемости выданных авансов на капитальные вложения (Д).

где Т – число дней анализируемого периода, V – выручка, Ав – авансы, К – коэффициент оборачиваемости, рассчитываемый как отношение V : Aв. На основе расчетов контрольных точек моделируются ежеквартальные бухгалтерские балансы. В дальнейшем при отклонении показателей бухгалтерского баланса от смоделированных величин финансовой службой готовится информация для принятия управленческих решений в области реализации инвестиционной программы. Оценка этих решений производится с позиции изменения финансовых показателей организации: – рентабельности (отношение чистой прибыли к объему реализации); – оборачиваемости активов; – структуры активов; – платежеспособности оборачиваемости текущих активов.

ПРИМЕР Исходные данные Рассмотрим порядок оценки финансирования капитальных вложений на следующем примере. Планируемая выручка − 122 тыс. руб., стоимость основных фондов на начало планируемого периода – 306 тыс. руб., планируемые капитальные вложения – 148 тыс. руб., планируемый период – полугодие.

Расчет данных для 1 этапа Исходя из заданных условий стоимость основных фондов на конец планового периода составит 454 тыс. руб. (306 + 148).

Расчет границы инвестиций Увеличение стоимости активов организации при приобретении оборудования без соответствующего увеличения объемов реализации ухудшит финансовые показатели организации. Так, оборачиваемость активов за 6 месяцев составит:

или 180 / 0,32 = 562,5 дня. Каждый вложенный рубль может быть возвращен собственникам без ущерба финансово-хозяйственной деятельности только через 562 дня или 1,5 года. Эффективность управления капитальными вложениями предполагает опережающие темпы роста выручки от реализации по сравнению с темпами роста активов. Исходя из ожидаемой выручки от реализации продукции, расчетных величин капитальных вложений рассчитывается прогнозируемое значение оборачиваемости ожидаемой величины активов, которое сравнивается с плановым. Если прогнозируемые значения размеров оборачиваемости активов хуже целевых значений, то разрабатывается несколько вариантов сроков осуществления капитальных вложений. 1. Капитальные вложения осуществляются сразу и в полном объеме. При этом возникает угроза потери обеспеченности оборотными средствами. 2. Все капитальные вложения делаются в начале года, но при условии сокращения сроков между приобретением оборудования и началом его эксплуатации. 3. Построение графика капитальных вложений во взаимоувязке с графиком ввода оборудования в эксплуатацию с сохранением значения основных показателей деятельности организации на заданном уровне. Последний вариант является наиболее трудоемким, так как при разработке графиков учитывается одновременно нарастание расходов и объемов реализации продукции. Для финансовой и налоговой оценки инвестиционной программы могут выступать следующие критерии: – соответствие темпов роста объема реализации продукции темпам роста капитальных вложений; – период освоения капитальных вложений должен быть короче границы инвестиций. Рассмотрим пример финансовой оценки инвестиционной программы и разработки финансовых предложений по ее реализации (табл. 3.8). |

Исходные данные |

(в тыс. руб.) |

Заявленный объем капитальных вложений |

12000 |

Прогнозируемая выручка от реализации |

38000 |

Утвержденная себестоимость |

26000 |

Внеоборотные активы на начало планируемого периода |

30000 |

Планируемый фонд потребления |

2000 |

Выручка прошлого года |

32000 |

Прибыль прошлого года |

9900 |

Валюта баланса прошлого года |

50000 |

Таблица 3.8

Оценка инвестиционной программы

Показатели |

Расчет |

Значение |

1 |

2 |

3 |

Фондоотдача прошлого года |

9900 : 30000 · 100 |

33% |

Планируемая фондоотдача |

12000 : (30000 + 12000) · 100 |

29% |

Планируемый темп роста реализации |

(38000 – 32000) : 32000 · 100 |

19% |

Окончание табл. 3.8

1 |

2 |

3 |

Планируемый темп роста внеоборотных активов |

12000 : 30000 · 100 |

40% |

Временной лаг |

360 · (30000 +12000) : 38000 |

398 дней |

Граница инвестиций |

398 : 30 |

1 год 2 месяца |

Предлагаемые меры по обеспечению финансирования инвестиций

|

Полученные результаты оценки инвестиционной программы предполагают разработку ее изменений исходя из финансовых возможностей (табл. 3.9). |

Таблица 3.9