|

министерство образования и науки российской федерации Государственное образовательное учреждение высшего профессионального образования «череповецкий государственный университет» |

Инженерно-экономический институт

Кафедра менеджмента

Утверждена

Ученым советом института (факультета), протокол № 6

от « 29 » января 2008 г.

Директор института (декан факультета)

______________ В.В. Плашенков

Программа

Экономической практики |

(название практики) |

для специальности

080507 Менеджмент организации |

(код и наименование) |

Продолжительность практики: |

2 |

недель |

Время проведения: |

6 |

семестр очная форма обучения |

|

8 |

семестр заочная форма обучения |

Общие сведения

Программа разработана на основании |

|

Программа обсуждена на заседании кафедры менеджмента |

Протокол № 5 от 12 декабря 2007 года |

Составитель (ФИО, ученая степень, должность, полное наименование кафедры) |

К.э.н., доцент кафедры менеджмента В.А. Неробова |

Рецензент – представитель работодателей (ФИО, ученая степень, должность, место работы) |

К.э.н., доцент директор по организационному развитию и реструктуризации, ЧФ ЗАО «ФосАгроАГ» Ананьин М.А. |

Программа согласована с руководителями практик от предприятий:

№ п/п |

Предприятие |

Должность |

Подпись |

|

ЗАО «Фирма «СТОИК» |

|

|

|

ОАО «Металлургремонт» |

|

|

|

ОАО «Северсталь-метиз» |

|

|

|

ОАО «Северсталь» |

|

|

|

ООО «Еврохолдинг» |

|

|

|

ООО «Живой мир» |

|

|

|

ООО «Северсталь-проект» |

|

|

|

ООО «Энергоремонт» |

|

|

|

ООО «Электроремонт» |

|

|

ВВЕДЕНИЕ

Экономическая практика является подготовительной стадией к выполнению комплексной курсовой работы «Анализ хозяйственной деятельности предприятия» (АХД). Кроме того, во время прохождения экономической практики студенты начинают собирать исходные данные по теме дипломного проекта. Сбор информации продолжается в период управленческой практики и завершается во время преддипломной практики.

Перед прохождением практики студентами уже изучены такие экономические и общепрофессиональные дисциплины, как макроэкономика, микроэкономика, бухгалтерский финансовый и управленческий учет, логистика, математические методы и модели в менеджменте. При этом пройдена половина курса по анализу хозяйственной деятельности. После практики студенты продолжают изучать АХД, изучают управление персоналом, управленческие решения, финансовый, производственный, инвестиционный, инновационный и рекламный менеджмент, антикризисное управление, контроллинг в бизнесе, исследуют системы управления.

ЦЕЛЬ И ЗАДАЧИ ПРАКТИКИ

Цель экономической практики студентов 3-го курса:

закрепление и углубление знаний по общепрофессиональным экономическим дисциплинам;

сбор, систематизация, обработка и анализ первичной экономико-управленческой информации для подготовки комплексной курсовой работы «Анализ хозяйственной деятельности предприятия».

В результате прохождения практики студент должен:

- знать законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово-экономическую деятельность предприятия;

иметь представление о видах планов, проектов, бухгалтерской, статистической и оперативной отчетности;

уметь выявлять сильные и слабые стороны рыночных позиций предприятия в сравнении с его конкурентами;

уметь обобщать и группировать данные;

уметь проводить сравнительный горизонтальный, вертикальный трендовый анализ, выявлять факторы, влияющие на результат;

уметь применять информационные технологии;

уметь калькулировать себестоимость, определять финансовые результаты;

уметь разрабатывать учетную и налоговую политики;

владеть навыками проведения маржинального анализа.

СОДЕРЖАНИЕ ПРАКТИКИ

В ходе прохождения практики студент должен:

изучить принятые методы организации планово-аналитической работы и применяемые средства автоматизации;

выявить, существует ли на предприятии система бюджетирования;

сформулировать цели и задачи и объекты анализа;

определить системы показателей, с помощью которых исследуется каждый объект анализа;

применить способы исследования изучаемых объектов;

использовать источники данных, на основании которых производится анализ и планирование;

оценить состояние инвестиционной и инновационной деятельности;

оформить документы по результатам анализа;

описать потребителей результатов анализа.

Для подготовки комплексной курсовой работы «Анализ хозяйственной деятельности предприятия» студент должен собрать следующую информацию:

история предприятия. Изучение истории предприятия представляет собой метод общего ознакомления с предприятием как таковым в целях получения субъективного представления о нем. Для этого необходимо знать время формирования предприятия, официальной его регистрации, срок существования, отрасль, в которой действует предприятие, его состояние в различных историко-экономических и политических ситуациях и другие характеристики. Данную информацию целесообразно получить от самого предприятия, а также при помощи СМИ, партнеров предприятия, аудиторов, его основателей и др.;

информация о высшем руководстве предприятия. Изучение информации о высшем менеджменте предприятия – метод получения субъективного представления о личностных качествах топ-менеджеров. Очевидно, что если высшее руководство предприятия с точки зрения моральной философии характеризуется в той или иной степени отрицательно, то возможное осуществление исследования экономического состояния предприятия может обусловить возникновение у студентов-исследователей моральных потерь;

показатели исходных условий деятельности предприятия:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной и инвестиционной программы;

б) организационно-технический уровень предприятия, т.е. производственная структура предприятия, структура управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническая и энергетическая вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.;

показатели производственных и социальных результатов;

показатели использования производственных ресурсов предприятия (трудовых ресурсов, предметов и средств труда);

показатели себестоимости продукции (работ, услуг);

показатели финансовых результатов;

показатели финансового состояния предприятия;

показатели стоимости компании.

ТРЕБОВАНИЯ К БАЗЕ ПРАКТИКИ

Экономическая практика студентов должна проходить в одном из подразделений предприятия (организации, учреждения), выполняющего экономические, плановые, организационные или управленческие функции, или их комплекс. Имея рабочее место в одном из таких подразделений, студенты знакомятся с деятельностью других подразделений по мере выполнения программы практики.

На время практики студент может быть принят на вакантную штатную должность с выполнением конкретного производственного задания и оплатой труда. В этом случае на него распространяются все положения законодательства и положения соответствующей должностной инструкции.

Для обеспечения ориентированного на специфику предприятия и его подразделений руководства практикой от предприятия назначаются руководители из числа квалифицированных и опытных специалистов. Руководитель практики от предприятия обеспечивает условия для выполнения студентами программы и индивидуального задания, консультирует по вопросам производственного и финансового менеджмента, ведения дневника, составления отчета. По окончании практики им проверяются дневник и отчет о практике и оценивается работа студента.

В соответствии с договором предприятие обязано предоставить необходимую информацию для выполнения задания на практику, возможность пользоваться библиотекой предприятия. Студент имеет право с разрешения руководителя практикой от предприятия и руководителя подразделения пользоваться информационными фондами, техническими архивами предприятия и вычислительной и оргтехникой для обработки информации.

ОРГАНИЗАЦИЯ ПРАКТИКИ

Содержание основных этапов практики и рабочие места практикантов.

Практика проводится в форме индивидуального обучения студентов. Местом экономической практики может быть планово-экономический отдел или бухгалтерия предприятия.

Порядок прохождения экономической практики

№№ п/п |

Наименование темы |

Кол-во дней |

1. |

Инструктаж по технике безопасности. Ознакомление с производственной и организационной структурой предприятия. Общее ознакомление с системой управления организаций. |

1 |

2. |

Изучение организационно-функциональной структуры предприятия, в том числе бухгалтерии и планово-экономического отдела (положение об отделе, должностные инструкции) |

1 |

3. |

Изучение организации документооборота, порядок составления деловых бумаг. Анализ нормативно-правовых актов локального уровня по составлению, обороту, контролю, хранению документов организации. |

2 |

4. |

Приобретение навыков сбора, обработки и анализа экономической информации. |

4 |

5.

|

Оценка состояния инвестиционной и инновационной деятельности |

1 |

6 |

Оформление отчета по результатам анализа |

1 |

|

Всего рабочих дней |

10 |

Указания по практике.

На протяжении всего периода практики студент должен обеспечить организованность в работе, подчинение всех своих действий заранее намеченному плану, полное использование рабочего времени.

До начала практики назначается собрание, на котором студентам выдаются дневники практики, сообщаются точные сроки практики, точные названия и адрес предприятия – базы практики.

Студент обязан своевременно прибыть на место практики; опоздание на практику независимо от причины автоматически отодвигает срок окончания практики за счет каникулярного времени. Своевременность прибытия студента на место практики отмечается в направлении, выдаваемом студенту (в дневнике).

В целях систематического учета проделанной работы на практике студент обязан вести дневник практики.

В течение всего периода прохождения практики студент должен собрать материалы для составления отчета. В конце практики отчет сдается на проверку руководителю практики от кафедры.

Формы и методы контроля.

Руководитель практики от кафедры контролирует:

своевременность прибытия на место практики;

ведение дневника;

подготовку данных к отчету по практике;

использование студентов на работах, связанных с овладеваемой программой.

Важно не допускать восполнения нехватки рабочей силы за счет студентов и использования их на операциях и процессах, не связанных с характером овладеваемой ими профессии. Поэтому в период практики особо важное значение имеет оперативность и действенность контроля за работой со стороны университета.

Итоговым контролем служит отчет о прохождении практики, который студент должен написать в период практики.

Организационно-техническая подготовка.

Между университетом и базовыми предприятиями заключается договор о прохождении практики студентами. Этим документом оговариваются обязанности сторон по организации и обеспечению качественного выполнения программы экономической практики, формы контроля за ее прохождением и сроки, число учащихся, направляемых на практику.

За 20-30 дней до начала практики руководитель практики от университета проводит обследование объектов прохождения практики; уточняет их перечень и место расположения.

Общие требования охраны труда и техники безопасности

Все студенты перед началом учебной практики проходят вводный инструктаж по технике безопасности, на котором инженер по технике безопасности знакомит студентов: с правилами внутреннего распорядка, общими требованиями техники безопасности, пожарной безопасности и производственной санитарии и обязанностями студентов по их соблюдению, системой стандартов безопасности (СБТ).

Для повышения качества инструктажа используют технические средства обучения, инструкции и памятки по технике безопасности, производственной санитарии, пожаробезопасности.

Проведение инструктажа регистрируется в специальном журнале.

ТРЕБОВАНИЯ К КРИТЕРИЯМ ОЦЕНКИ СТУДЕНТОВ

Руководитель практики от предприятия выдает студенту характеристику о приобретенных навыках и оценивает его дисциплину, исполнительность и инициативность в работе, участие студента в общественной жизни организации.

Руководителем практики от кафедры проводится зачет по практике. Зачет предусматривает краткий доклад студента (5-10 мин.) о задачах экономической практики и их выполнении, анализ связи полученных на практике знаний и навыков с учебным процессом в университете. После доклада руководитель задает студенту вопросы в пределах программы экономической практики.

Результат прохождения экономической практики оценивается по пятибальной системе с учетом полноты и качества освоения студентом программы практики и составления отчета.

Студенту следует иметь в виду, что курсовая работа по АХД будет оцениваться по следующим позициям:

Полнота, систематичность раскрытия темы, доказательность выводов.

Качество оформления, наличие графиков, диаграмм, таблиц.

Самостоятельность изложения, оригинальность составленных таблиц, схем, моделей и других материалов.

Применение нетрадиционных методов анализа.

Грамотность, стилистическая правильность текста.

Правильность списка литературы

Уверенное владение материалом при устной защите.

ПОДВЕДЕНИЕ ИТОГОВ ПРАКТИКИ (ОТЧЕТНОСТЬ)

Цель работы над отчетом.

Цель составления отчета – подведение итогов практики. Отчет по практике должен представлять собой изложение результатов приобретенных студентом знаний в области экономики производства.

В отчете студент должен показать свою осведомленность в методах анализа хозяйственной деятельности предприятия.

Каждый студент должен написать отчет самостоятельно. Экономические отчеты, составленные коллективно, к защите не принимаются.

Отчет должен быть результатом работы студентов в течение всего времени практики. В отчете необходимо грамотно, сжато и в то же время обстоятельно изложить сведения о месте практики, обобщить изученные и собранные материалы, проанализировать их и сделать выводы.

Составление отчета не должно носить формальный характер. С этой целью во время прохождения практики уточняется индивидуально с каждым студентом, какие вопросы он должен осветить в отчете более подробно.

При составлении отчета студент использует материалы, собранные во время практики, а также в результате самостоятельной работы с литературой, рекомендованной руководителем.

В отчете необходимо описать, какими документами, справочниками, нормами и нормативными актами пользовался практикант и из какой литературы или компьютерной базы данных он их взял.

Содержание отчета.

Отчет должен состоять из следующих разделов:

Титульный лист.

Задание на практику.

Дневник прохождения практики.

Документация, необходимая для прохождения практики;

Введение (не более 1 страницы).

Основная часть.

Выводы и предложения.

Заключение.

Приложения.

Список использованной литературы.

Во введении указываются: место и сроки прохождения экономической практики, наименование отдела, его назначение, название выполняемого задания, сведения об объемах выполненной работы, название материалов, использованных для выполнения заданий.

Основная часть отчета должна состоять из следующих пунктов:

Общие сведения об организации:

полное название организации;

форма собственности;

год создания, история развития;

юридический адрес, реквизиты.

Характеристика организации:

отрасль, профиль выпускаемой продукции;

внешнеэкономическая деятельность;

география сбыта продукции;

деловые партнеры;

конкуренты.

Экономический потенциал организации (см. табл. 1, приложение Б):

Валюта баланса, тыс. руб.

Среднесписочная численность работающих, чел.

Основные средства (остаточная стоимость), тыс. руб.

Коэффициент годности основных средств, %

Арендованные основные средства, тыс. руб.

Основные средства, переданные в аренду, тыс. руб.

Остаточная стоимость нематериальных активов, тыс. руб.

Выручка (нетто) от реализации товаров, работ, услуг, тыс. руб.

Прибыль от обычной деятельности, тыс. руб.

Производственная мощность

Организационная структура предприятия:

структура предприятия;

структура управления (схема, описание звеньев, полномочия);

структура отдела прохождения практики;

основные задачи отдела;

функции подразделений отдела.

Анализ и диагностика финансово-производственной деятельности.

Перед прохождением экономической практики желательно определить направление дипломного проекта и курсовых работ. Затем проводится сбор данных для расчета следующих показателей:

Анализ использования трудовых ресурсов.

Состав работающих.

Динамика численного состава работников:

индекс стабильности персонала;

коэффициент динамики численного состава;

движение рабочей силы.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему персонала (Кпр):

Кпр

=

![]()

коэффициент оборота по выбытию (Кв):

Кв

=

![]()

коэффициент текучести кадров (Кт):

Кт

=

![]()

коэффициент удовлетворенности работников работой на предприятии (Ку):

Ку

=

![]()

коэффициент постоянства состава персонала предприятия (Кп.с.):

Кп.с.

=

![]()

Использование рабочего времени:

анализ длительности технологического цикла;

чистое производительное время работы или время производства.

Уровень образования работников:

анализ затрат на образование, повышение квалификации;

приращение доходов после обучения.

Производительность труда.

Средняя выработка одного работающего (ГВ, тыс. руб. / чел.) определяется по формуле:

ГВ

=

![]() ,

,

где VВП - объем выпуска продукции (работ, услуг) в отпускных ценах, тыс. руб.; ЧР - среднесписочная численность работающих, чел.

Трудоемкость.

Интенсивность труда.

Выработка рабочих.

Фонд оплаты труда.

Коэффициент соотношения темпов роста производительности труда и заработной платы.

Относительная экономия трудовых ресурсов.

Рентабельность персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала).

Анализ использования материальных ресурсов.

Показатели эффективности материальных ресурсов

прибыль на рубль материальных затрат;

материалоотдача;

материалоемкость;

удельный вес материальных затрат в себестоимости продукции;

коэффициент использования материальных ресурсов;

коэффициент соотношения темпов роста объемов производства и материальных затрат;

относительная экономия материальных ресурсов.

Нормирование расхода материальных ресурсов:

перспективные нормы;

годовые нормы;

текущие нормы;

состав затрат материальных ресурсов:

чистый расход материала на единицу продукции или производственной работы (полезные расходы);

технологические отходы;

потери.

Анализ запасов материальных ресурсов в процессе производства:

технологические;

транспортные;

страховые.

Анализ использования основных производственных фондов

Показатели оценки основных производственных фондов:

первоначальная стоимость;

восстановительная стоимость;

физический износ;

моральный износ;

амортизация;

производственная мощность.

Анализ движения и изменения технического состояния основных фондов.

Эффективность использования основных фондов:

фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (обратный показатель фондоотдачи);

относительная экономия основных фондов:

ЭОПФ = ОПФ1 – ОПФ0 * IВП,

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном периодах; IВП – индекс объема производства продукции.

Оценка степени использования машин и оборудования.

Технико-организационный уровень производства.

Анализ себестоимости продукции и издержек обращения:

общая сумма затрат на производство продукции;

структура себестоимости продукции;

затратоемкость;

анализ прямых затрат;

анализ косвенных затрат;

анализ издержек по центрам ответственности;

анализ уровня издержек обращения;

условно-постоянные статьи издержек;

условно-переменные статьи издержек.

Анализ показателей прибыли и рентабельности:

Анализ показателей прибыли:

валовой доход;

валовая выручка;

балансовая прибыль;

чистая прибыль;

нераспределенная прибыль;

норма прибыльности.

Анализ показателей рентабельности:

рентабельность производственной деятельности (окупаемость издержек) рассчитывается по формулам:

Rз = Прп/З; Rз = ЧП/З,

где Прп – прибыль от реализации; ЧП – чистая прибыль от основной деятельности; З – сумма затрат по реализованной продукции;

рентабельность продаж (оборота):

Rоб = Прп/В; Rоб = ЧП/В,

где В – сумма полученной выручки;

рентабельность (доходность) капитала:

RKL = БП/KL, RKL = ЧП/KL,

где БП – балансовая прибыль; KL – среднегодовая стоимость всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного и т.д.

Оценка финансового состояния предприятия.

Оценка платежеспособности;

Оценка кредитоспособности;

Оценка финансовой устойчивости (различают абсолютную, нормальную устойчивость, неустойчивое и кризисное состояние);

Коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей его сумме.

Коэффициент финансовой зависимости – доля заемного капитала в общей валюте баланса.

Коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса.

Коэффициент долгосрочной финансовой независимости (или коэффициент устойчивого финансирования) – отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

Коэффициент покрытия долгов собственным капиталом – отношение собственного капитала к заемному.

Коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному.

Анализ деловой активности:

«золотое правило экономики предприятия»;

коэффициент оборачиваемости вложенного капитала;

коэффициент закрепления, или загрузки, оборотных средств;

коэффициент устойчивости экономического роста (отношение суммы реинвестированной прибыли к собственному капиталу);

оценка эффективности «работы» собственного капитала по формуле Дюпона;

коэффициент восстановления (утраты) платежеспособности;

вероятность банкротства с помощью модели (Z-счета) Э.Альтмана;

комплексная оценка надежности эмитента.

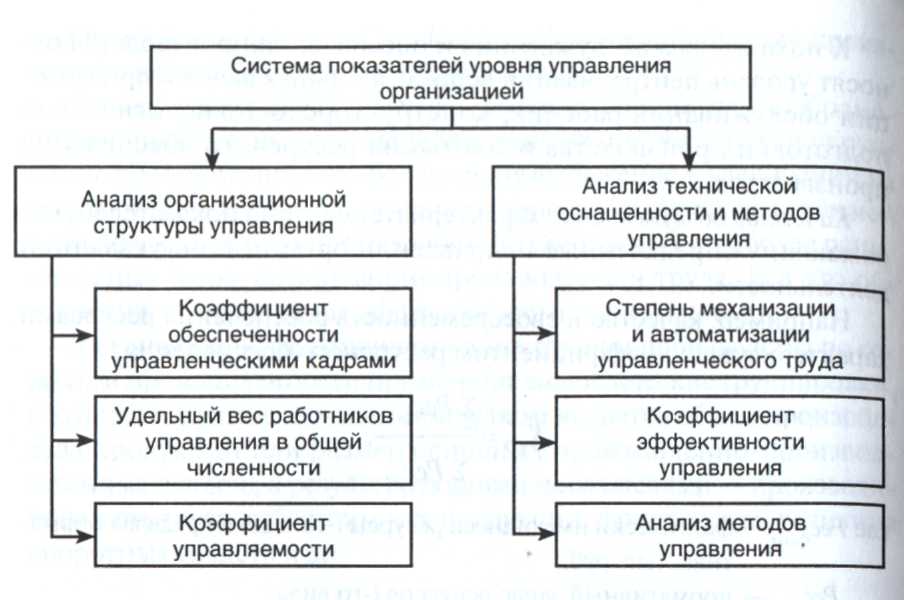

Оценка эффективности управления организацией

Рис. Экономический анализ и оценка уровня управления организацией.

В приложении Б дана таблица для оценки эффективности управления организацией.

Процесс анализа эффективности управления включает следующие этапы:

1. Разрабатывается нормативная система показателей (НСП).

2. Анализируются отчетные данные по показателям, вошедшим в НСП. На основании аналитических расчетов определяется рост показателей и на его основе устанавливаются фактические ранги.

3. Сравниваются оптимальные (определенные в НСП) и фактические ранги.

Математический аппарат ранговой статистики основан на сравнении двух множеств чисел - упорядоченного и неупорядоченного, и оценке их отличия между собой. В качестве упорядоченного множества выступает НСП, в которой каждый показатель имеет свой ранг - фиксированное место в упорядочении.

В качестве неупорядоченного множества выступают фактические ранги показателей, которые определяются по величине фактического роста.

При этом в процессе сравнения определяются: 1) отклонения рангов путем вычитания по каждому показателю оптимального ранга из фактического (без учета знаков "-" и "+"); и 2) инверсии. Инверсия (нарушение нормального порядка элементов в перестановке) показывает количество показателей, нарушивших порядок рангов относительно показателя, по которому производится расчет.

Пример расчета этих показателей содержится в приложении В. Исходные данные целесообразно отобразить в таблице, форма которой представлена ниже:

Показатели |

Индекс роста за анализируемый период |

|

Предыдущий год |

Отчетный год |

|

Прибыль |

|

|

Объем продаж |

|

|

Основные производственные фонды |

|

|

Материальные затраты |

|

|

Фонд заработной платы |

|

|

Численность ППП |

|

|

Для оценки отличия фактических рангов от нормативных используются коэффициенты Спирмена и Кендалла.

Коэффициент Спирмена учитывает отличия по отклонениям и определяется по формуле:

где YS - разность между фактическим и оптимальным рангами;

n - количество показателей в НСП.

Коэффициент Кендалла рассчитывается на основании инверсии по формуле:

где МS - инверсия S-го показателя. МS = S+ - S-.

S+ - показатель определяется путем выделения в столбце фактического рангового ряда наибольших, чем указанное значение рангов в расположенных ниже строках;

S- - показатель определяется путем выделения в столбце фактического рангового ряда наименьших, чем указанное значение рангов в расположенных ниже строках.

Оптимальным значением данных коэффициентов является 1, так как в этом случае нет отклонения по рангам фактических показателей от нормативных.

Эффективность определяется коэффициентом результативности (Кр) по формуле:

(1+ Коткл)(1 + Кинв) 4

Кр =

В приложении Д отображена информационная модель анализа конкурентоустойчивости. В приложении Е приведена методика комплексной оценки эффективности хозяйственной деятельности организации. В приложении Ж содержится таблица для проведения комплексного операционного анализа безубыточности и рентабельности.

В седьмом разделе студент отображает выявленные резервы, определяет возможности применения экономико-математических методов при дальнейшем написании курсовой работы, дает рекомендации.

В восьмом разделе – «Заключение» – дается краткое описание проделанной работы. Студент анализирует, какие новые знания он получил или закрепил по теоретическим курсам общепрофессиональных экономических дисциплин. Также определяется возможность практического использования разработанных рекомендаций.

Требования к оформлению отчета.

Текст отчета должен быть напечатан на компьютере через 1,5 межстрочных интервала с использованием Times New Roman № 14, на бумаге формата А4. Используется выравнивание текста по ширине.

Объем отчета варьируется в зависимости от объема подготовленного за время прохождения практики материала, но не должен выходить за рамки минимальных 30 и максимальных 60 страниц (без приложений).

Поля текста должны иметь следующие размеры: левое – 25 мм, правое – 15 мм, верхнее и нижнее – по 20 мм.

Титульный лист оформляется согласно образца, приведенного в приложении А к данной программе.

МЕТОДИКА ПЕРЕЗАЧЕТА ПРАКТИК

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

По итогам практики рекомендуется организовать научно-методическую конференцию и выставку лучших отчетов студентов. Далее следует выдать студентам методические указания по выполнению курсовой работы по анализу хозяйственной деятельности (АХД) [16].

Курсовая работа по АХД является завершающим этапом изучения экономических дисциплин учебного плана и проверкой готовности студента к самостоятельному практическому использованию полученных знаний. Данная курсовая работа имеет целью закрепить знание метода и рабочих приемов экономического анализа основных результатов финансово-хозяйственной деятельности предприятия, а также развить у студентов исследовательскую деятельность и творческую инициативу. Выполнение курсовой работы по АХД способствует подготовке студента к разработке аналитической части дипломного проекта.

Темой данной курсовой работы является комплексный экономический анализ финансово-хозяйственной деятельности конкретного предприятия.

Техническая сторона производства непосредственно не является предметом экономического анализа. Но экономические показатели изучаются в тесном взаимодействии с техникой и технологией производства, его организацией, и экономический анализ в этом случае приобретает характер технико-экономического анализа.

Материалами для выполнения курсовой работы служат основные формы бухгалтерской и статистической отчетности предприятий и отдельные показатели маркетингового, производственного и финансового планов, планов научно-технического и социального развития. Также следует использовать последние официальные материалы по вопросам развития экономики народного хозяйства страны и его отдельных отраслей, специальную литературу по анализу хозяйственной деятельности, знания учебного курса теории экономического анализа.

В ходе сбора промышленной и финансовой информации следует помнить о существовании коммерческой тайны. Коммерческая тайна это сведения или информация, умышленное или неумышленное разглашение которых может привести прямо или косвенно предприятие или частное лицо к убыткам. К такой информации относятся сведения о новейших научно-технических разработках и изобретениях (ноу-хау), о финансовых операциях и т.д.

Сведения, составляющие коммерческую тайну, считаются полученными законным путем в двух случаях. Первый — если они были предоставлены руководителем фирмы. Второй — если возможность их получения прямо предусмотрена в законодательстве (п. 3 ст. 4 Федерального закона № 98-ФЗ) [1].

СПИСОК ЛИТЕРАТУРЫ

О коммерческой тайне. Федеральный закон от 29.07.2004 г. № 98ФЗ // Российская газета. 2004. 5 августа.

Вахрушина М.А. Управленческий анализ: Учеб. пособие М.: Омега-Л, 2008. 400 с.

Волкова О.Н. Управленческий учет: Учебник. М.: Проспект, ТК Велби, 2008. 472 с.

Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: Учебник. М.: Проспект, ТК Велби, 2007. 360 с.

Гинзбург А.И. Экономический анализ для руководителей малых предприятий. СПб.: Питер, 2007. 224 с.

Глухов В.В., Медников М.Д., Коробко С.Б. Математические методы и модели для менеджмента. СПб., 2007. 528 с.

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Дело и сервис, 2009. 384 с.

Когденко В.Г. Экономический анализ: Учеб. пособие. М.: ЮНИТИ-ДАНА, 2009. 392 с.

Крылов Э.И., Власова В.М. Журавкова И.В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: Учеб. пособие. М.: Финансы и статистика, 2006. 272 с.

Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. М.: ИНФРА-М, 2009. 320 с.

Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. М.: ЮНИТИ-ДАНА, 2005. 448 с.

Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности: Учебник. Ростов н/Д: Феникс, 2005. 560 с.

Менеджмент: Программа практик по специальности 080705 / Г.М. Тюлю, В.А. Неробова, Е.М. Смирнова, А.Г. Корнилова. Череповец: ГОУ ВПО ЧГУ, 2009. С. 10-27.

Менеджмент организации: учебные и производственные практики: Учеб. пособие. / Под общей ред. Э.М. Короткова и С.Д. Резника. М.: ИНФРА-М, 2006.

Неробова В.А. Анализ использования основных производственных фондов» / Сост. В.А. Неробова. Череповец: ЧГУ, 2002. 18 с.

Неробова В.А., Яковлева Е.Н. Практикум по дисциплине «Анализ хозяйственной деятельности» Часть I. Череповец: ГОУ ВПО ЧГУ, 2006. 76 с. № 7730. Шифр 65.053

Петряшов Д. Гостевая книга сайта как источник информации для конкурентной разведки // Индустриальный и b2b маркетинг. 2009. № 2.

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2007. – 512 с.

Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. М.: ИНФРА-М, 2008. 528 с.

Соболева Е.А., Соболев И.И. Финансово-экономический анализ деятельности турфирмы. М.: Финансы и статистика, 2006. 112 с.

Сосненко Л.С., Черненко А.Ф., Свиридова Е.Н., Кивелиус И.Н. Комплексный экономический анализ хозяйственной деятельности. М.: КНОРУС, 2007. 344 с.

Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИД «Дашков и К0», 2005. 349 с.

Титов В.И. Экономика предприятия: Учебник. М.: Эксмо, 2007. 416 с.

Хачатурян, Н.М. Анализ финансово-хозяйственной деятельности в строительстве / Н.М. Хачатурян. Ростов на Дону: Феникс, 2006. 320 с.

Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия (на примере предприятия сферы услуг). М.: ДИС, 2007. 240 с.

Юзов, О.В. Анализ производственно-хозяйственной деятельности металлургических предприятий / О.В. Юзов, А.М. Седых. М.: МИСиС, 2005. 360 с.

Приложение А

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВПО ЧЕРЕПОВЕЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ