Запас финансовой прочности: сущность, порядок расчета и использования в операционном анализе.

Запас финансовой прочности — это кромка безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Поэтому запас финансовой прочности — это не что иное, как разница между выручкой от реализации и порогом рентабельности. Запас финансовой прочности измеряется либо в денежном выражении, либо в процентах к выручке от реализации продукции:

![]()

Запас финансовой прочности – один из 3х ключевых элементов операционного анализа являются (порог рентабельности, операционный рычаг и запас финансовой прочности).

Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название операционного (от англ. CVP — Cost — Volume — Profit, или затраты — объем — прибыль). CVP-анализ — основной инструмент оперативного финансового планирования внутри предприятия, он позволяет отслеживать зависимость финансовых результатов деятельности предприятия от затрат, объемов производства и цены.

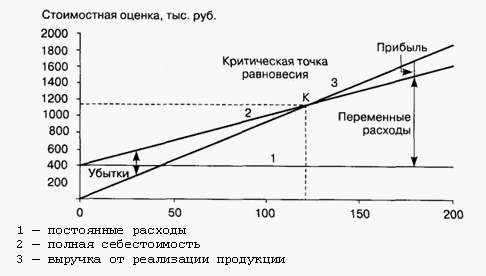

Таким образом, если взять цену реализации единицы продукции в размере 9000 руб., то выручка от реализации 200 изделий составит 1800 тыс. руб. По данным нашего примера зависимость «затраты — объем — прибыль» изображена на рис.

.

.

Порог рентабельности. Операционный анализ позволяет определить выручку, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такой объем выручки называют критической точкой. Для ее нахождения можно использовать три метода: графический, метод формул и маржинальной прибыли.

Сама точка равновесия имеет небольшое практическое значение, так как внимание обычно обращено на зону получения прибыли. Область, лежащая ниже критической точки, — это область убытков. Область, находящаяся выше, представляет собой область прибыли.

![]() .

.

Другой способ определения критической точки основан на концепции так называемой маржинальной прибыли.

Маржинальная прибыль — это превышение выручки от реализации над всеми переменными затратами.

![]() .

.

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

![]() .

.

![]() .

.

Операционный рычаг. Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. большей силой операционного рычага обладают предприятия, использующие дорогостоящее оборудование и имеющие высокую долю внеоборотных активов в балансе.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли:

![]()

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. По данным нашего примера сила операционного рычага равна:

Совокупный риск организации: источники, способ определения, пути снижения.

Финансовый рычаг - совокупное воздействие на уровень прибыли за счет собственного капитала и заемного финансирования. В европейской модели финансовый рычаг рассчитывается как отношение общей задолженности предприятия к общей сумме собственного капитала. В американской модели финансовый рычаг рассчитывается как отношение изменения чистой прибыли на акцию к изменению нетто-результата эксплуатации инвестиций. Операционный рычаг - количественная оценка изменения прибыли в зависимости от изменения объемов реализации. Операционный рычаг - отношение вклада на покрытие постоянных затрат к величине прибыли. Сила операционного рычага зависит от доли постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия, обусловливая появление предпринимательского риска. Увеличение постоянных затрат за счет возрастания процентов по кредиту в структуре капитала способствует наращиванию эффекта финансового рычага. Одновременно операционный рычаг генерирует более сильный рост прибыли по сравнению с ростом объема реализации продукции (выручки), повышая величину прибыли на одну акцию и способствует усилению действия силы финансового рычага. Таким образом, финансовые и операционные рычаги тесно связаны между собой, взаимно усиливая друг друга. Совокупное действие операционного и финансового рычагов выражается в сопряженном эффекте действия обоих рычагов при их взаимном умножении.

Уровень сопряженного эффекта опер и финн рычагов = сила воздействия опер рычага*сила воздействия финн рычага Уровень сопряженного эффекта действия обоих рычагов свидетельствует об уровне совокупного риска предприятия и показывает, на сколько процентов изменяется прибыль на одну акцию при изменении выручки от реализации на 1%. Сочетание этих мощных рычагов может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки на величину чистой прибыли. Задача снижения совокупного риска предприятия сводится к выбору одного из трех вариантов: 1) сочетание высокого уровня эффекта финансового рычага со слабой силой воздействия операционного рычага; 2) сочетание низкого уровня эффекта финансового рычага с сильным операционным рычагом; 3) сочетание умеренных уровней эффектов финансового и операционного рычагов. В самом общем виде критерием выбора того или иного варианта служит максимально возможная курсовая стоимость акций предприятия при минимальном риске, что достигается за счет компромисса между риском и доходностью. Уровень сопряженного эффекта действия операционного и финансового рычагов позволяет делать плановые расчеты величины прибыли на одну акцию в зависимости от планируемого объема реализации (выручки), обеспечивая возможность реализации дивидендной политики предприятия.