Вопрос 31. Методы дифференциации смешанных издержек организации.

Издержки - это денежное выражение стоимости факторов или ресурсов, привлеченных для осуществления всех видов д-ти предприятия (как прибыльных, так и неприбыльных).

- явные издержки (отражаются в учете)

- неявные издержки или экономические (издержки упущенной выгоды) - тот доход, который мы не получили в силу выбора одного из альтернативных вариантов решения. В учете не отражаются.

Явные издержки - это затраты предприятия (финансовая категория).

Затраты - денежное выражение стоимости ресурсов, привлеченных для осуществления всех видов д-ти (не обязательно прибыльных), отражаемые в бухгалтерском учете.

Затратами можно управлять.

Затраты - объективная категория.

Расходы - субъективная категория. Расходы (НК РФ) - экономически обоснованные и документально подтвержденные затраты с целью получения прибыли. Расходы определяются законодательством.

Отличие расходов от затрат: расходы вызывают д-ть, связанную с получением прибыли.

В реальной практике оценки проектов часто встречаются издержки, содержащие в себе компоненты переменных и постоянных затрат. Классическим примером таких издержек является арендная плата, которая согласно договора между арендатором и арендодателем разделяется на две части: арендатор должен платить $10,000 в месяц и $0.5 за каждый час работы производственного оборудования, установленного на арендуемых площадях. Такие примеры смешанных издержек встречаются редко. На практике часто трудно или нецелесообразно выделять переменную и постоянную компоненты затрат, анализируя результирующие издержки по их отдельным элементам, число которых может достигать нескольких десятков. Более продуктивный подход заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

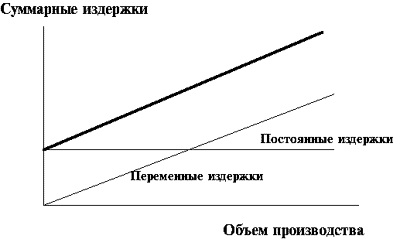

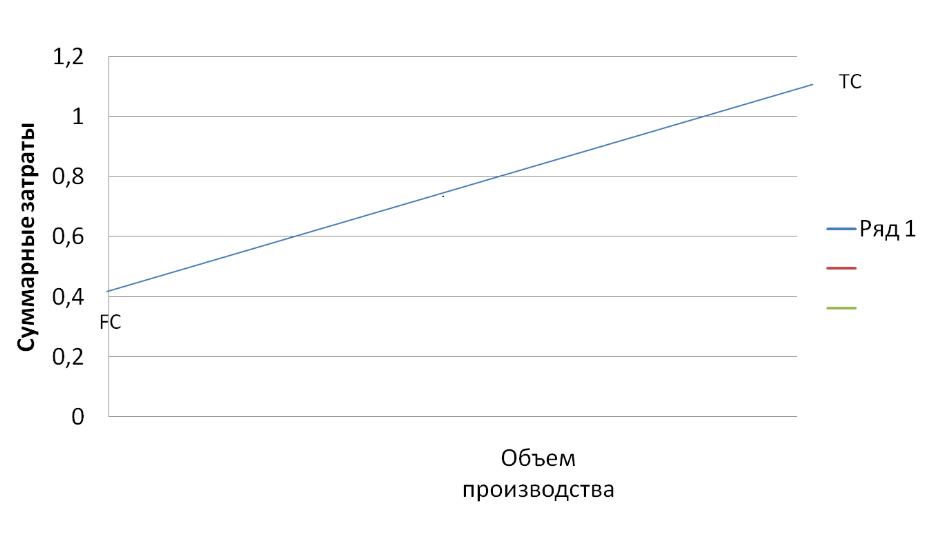

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рисунке 8.1.

Рис. 8.1. Графическое представление издержек

На основе конкретных данных строится прямая, которая аппроксимируя фактические данные, дает представление о зависимости суммарных издержек от объема реализации. Точка пересечения этой прямой с вертикальной осью является оценкой постоянных затрат.

Линейное уравнение суммарных затрат

![]()

где TC – суммарные затраты периода;

FC – постоянные затраты периода;

AVC – переменные затраты на единицу продукции;

V – объем производства (продаж) данного вида продукции

Методы дифференциации смешанных затрат: метод максимальной и минимальной точки; графический (статистический) метод; метод наименьших квадратов.

метод максимальной и минимальной точки

![]()

Из статистической выборки - в идеале 36 подпериодов (3 года с помесячной разбивкой) об объеме производства товара А и списанных на его с/с смешанных затратах выбираются два периода с максимальным и минимальным объемом производства товара А.

Метод минимакс - самый неточный, т.к. тренд строится по двум нетипичным периодам д-ти предприятия.

графический (статистический) метод

метод наименьших квадратов

![]()

Метод наименьших квадратов является наиболее точным. Подбор прямой линии суммарных издержек производится с помощью стандартных приемов регрессионного анализа и на практике сводится к использованию стандартной компьютерной программы, которая в качестве входных данных потребляет исходные данные, а результатом являются суммарные постоянные издержки и переменные издержки на единицу продукции.