29. Стабилизационный фонд рф. Источники, использование.

Предназначение Фонда

Стабилизационный фонд Российской Федерации (далее - «Фонд»), основанный 1 января 2004 года, является частью федерального бюджета. Фонд призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базовой (установлена с 1 января 2006 года на уровне 27 долларов США за баррель сорта Юралс).

Фонд способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров.

Источники формирования Стабилизационного фонда РФ. По своему экономическому содержанию стабилизационный фонд должен накапливать все дополнительные доходы, связанные с благоприятной ценовой конъюнктурой на нефть, т. е. такой, при которой фактическая цена превышает базовую. Однако реализация такого принципа на практике затруднена, так как дополнительные доходы могут возникать не только за счет высоких мировых цен, но и за счет более высоких, чем прогнозировалось при формировании бюджета, темпов экономического роста, инфляции, объемов добычи нефти, газа и т. п. В этой связи и качестве источников формирования стабилизационного фонда определены отчисления дополнительных доходов бюджета, непосредственно зависящих от мировых цен на нефть и нефтепродукты 2 . Источниками формирования стабилизационного фонда являются - дополнительные доходы федерального бюджета, образуемые расчетным путем за счет превышения цены на нефть над базовой ценой 27 долл. за баррель - остатки средств федерального бюджета на начало соответствующего года за исключением остатков, которые в соответствии с установленным в 2003 г. порядком не подлежали зачислению в финансовый резерв, остатков для покрытия временных кассовых разрывов, а также остатков средств федерального бюджета, подлежащих использованию в соответствии с Федеральным законом О федеральном бюджете на 2004 год или международными договорами Российской Федерации.

Формирование и использование средств Фонда

Фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену.

Средства Фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

В 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда Российской Федерации в следующих объемах:

93,5 млрд. рублей (эквивалент 3,3 млрд. долларов США) было направлено на погашение долга перед Международным валютным фондом;

430,1 млрд. рублей (эквивалент 15 млрд. долларов США) - на погашение долга перед странами-членами Парижского клуба;

123,8 млрд. рублей (эквивалент 4,3 млрд. долларов США) - на погашение долга перед Внешэкономбанком по кредитам, предоставленным Министерству финансов Российской Федерации в 1998-1999 годах для погашения и обслуживания государственного внешнего долга Российской Федерации;

30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

30. Внебюджетные фонды РФ.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РФ» от 17.10.1991 г.

Внебюджетные фонды находятся с собственности государства, но являются автономными.

Доходы внебюджетных фондов включают:

·специальные целевые налоги и сборы, установленные для соответствующего фонда;

·отчисления от прибыли предприятий, учреждений, организаций;

·средства бюджета;

·прибыль от коммерческой деятельности, осуществляемой фондом, как юридическим лицом;

·займы, полученные фондом у ЦБ РФ или коммерческих банков.

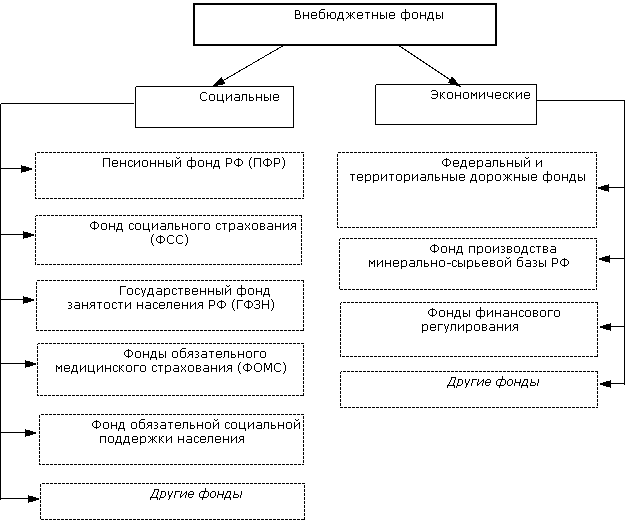

Состав внебюджетных фондов представлен на Рис.2.

Пенсионный фонд РФ (ПФР) - образован в соответствии с Постановлением Верховного Совета РСФСР от 22.12.1990 г. Как самостоятельное финансово кредитное учреждение, осуществляющее свою деятельность по закону в целях государственного управления пенсионным обеспечением.

Страховые взносы являются преобладающими доходами ПФР, их плательщиками являются: работодатели (российские и иностранные юридические лица), крестьянские хозяйства, предприниматели без образования юридического лица, граждане, занимающиеся частной практикой (нотариусы, охранники и др.), работающие граждане и др.

Не являются плательщиками страховых взносов: воинские формирования РФ, общественные организации инвалидов, а также принадлежащие им на правах собственности предприятия.

Срок оплаты страховых взносов для работодателей 1 раз в месяц, крестьянские (фермерские) хозяйства платят 1 раз в год не позднее 1 апреля года, следующего за отчетным. Граждане, использующие труд наемных работников - ежемесячно до 5 числа следующего месяца.

Средства ПФР используются для выплаты государственных пенсий, пенсий военным, инвалидам, пособий на детей и другие цели.

Фонд социального страхования РФ (ФСС РФ) - в торой по значению внебюджетный социальный фонд. Действует в соответствии с Указом Президента РФ от 7.08.1992 г. Является автономным и строго целевым.

Задачи фонда:

·обеспечение гарантированных государством пособий;

·участие в разработке и реализации гос. программ охраны здоровья работников;

·подготовка мер по совершенствованию социального страхования.

Фонд предназначен для финансирования выплат различных пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка. Из средств фонда осуществляется санаторно-курортное лечение.

Плательщики перечисляют в ФСС не всю начисленную сумму. В течении квартала оставленные средства могут использоваться плательщиками на выплату пособий по временной нетрудоспособности и др. цели своих работников. В конце года суммы подлежат регулированию.

Государственный фонд занятости населения РФ (ГФЗН) создан по Закону РСФСР «О занятости населения РСФСР» от 19.04.91г. Образован для финансирования мероприятий, связанных с реализацией государственной политики занятости населения. Необходимость в фонде возникла в связи с появлением безработицы.

Порядок образования и расходования средств определен Положением о Государственном фонде занятости (утверждено Верховным Советом РФ от 8.06.93 г.).

Размер страховых взносов плательщиков устанавливается законодательными органами по представлению правительства РФ. Освобождены от уплаты в фонд те же категории, что и по Пенсионному фонду.

Средства фонда направляются на:

·программы активной политики занятости (обучение, консультирование, создание рабочих мест, организацию общественных работ и т.п.);

·программы материальной поддержки безработных (пособия, материальная помощь и досрочная пенсия);

·информационную поддержка программ занятости;

·страховой резерв;

·содержание служащих Фонда.

Управление фондом осуществляется государственным комитетом РФ по занятости, а также центрами при представительных органах власти. Непосредственно руководит фондом Правление.

Фонды обязательного медицинского страхования (ФОМС) образованы в соответствии с Законом РСФСР «Об обязательном медицинском страховании граждан РСФСР» от 28.06.91г.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи за счет средств ОМС. С этой целью создаются Федеральный и территориальный фонды медицинского страхования, которые являются самостоятельными некоммерческими финансово-кредитными учреждениями.

Федеральный фонд ОМС предназначен для:

·выравнивания условий деятельности территориальных фондов ОМС по обеспечению финансирования программ ОМС;

·финансирование целевых программ в рамках ОМС;

·осуществление контроля за региональным использованием средств.

Территориальный фонд ОМС создаётся представительной властью субъектов федерации.

Фонд осуществляет:

·финансирование ОМС, проводимого страховыми медицинскими организациями, имеющими лицензии и заключившими договор ОМС;

·финансово-кредитную деятельность по обеспечению системы ОМС;

·выравнивание финансовых ресурсов городов и районов, направляемых на проведение ОМС;

·предоставление кредитов, в том числе льготных, страховщикам при обоснованной нехватке у них финансовых средств;

·накопление финансовых резервов;

·контроль за рациональным использованием финансовых резервов.

Финансовые средства территориальных фондов находятся в государственной собственности РФ, не входят в состав бюджетов и других фондов и изьятию не подлежат.

Тариф страховых фондов определяется Федеральным законом по представлению Правительства РФ.

Контроль за своевременным и правильным поступлением страховых взносов в фонды возложен на государственную налоговую службы РФ.

Всем гражданам РФ по месту жительства или работы выдается страховой полис, означающий право на бесплатное получение «гарантированного обьема медицинских услуг».

При нарушении плательщиком порядка отчислений в ПФР, ФСС, ФОМС и ГФЗН применяются финансовые санкции.

Недоимкой считается не внесенная сумма страховых взносов по истечении установленных сроков, а также суммы задолженности, выявленные при проверке.

Недоимки и финансовые санкции взыскиваются с работодателей в бесспорном порядке.