59.Экономическое содержание, функции и виды прибыли. Бухгалтерская и экономическая прибыль.60

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения прибыль – это разность между денежными поступлениями и выплатами, с хозяйственной – это разность между имущественным состоянием предприятия на конец и начало периода. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. Работа предприятия, в условиях перехода к рыночной экономике, связана с повышением стимулирующей роли прибыли. В экономической системе прибыль выполняет следующие функции:

1) является показателем эффективности предприятия; 2) обладает стимулирующей функцией, т.к. является основным элементом финансовых ресурсов предприятия; (основной источник прироста собственного капитала, источник соц. благ для членов трудового коллектива) 3) является источником формирования доходов бюджетов разных уровней. Таким образом, прибыль – основной показатель экономического и социального развития предприятия. Выделяют следующие виды прибыли:

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в себестоимость. Взаимосвязь показателей: В=П+Р; П=В-Р; Р=В-П Прибыль до налогообложения (балансовая) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы). Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды

Связь между бухгалтерской и экономической прибылью:

Бухгалтерская прибыль+внереализац.изменения стоимости (оценки) активов в течение отч.периода – внеревлиз.изменения стоимости(оценки)активов в предыдущ.(прошлые)отчетные периоды+внереализац.изменения стоимости(оценки)активов в будущие предстоящие периоды = экономич.прибыль.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

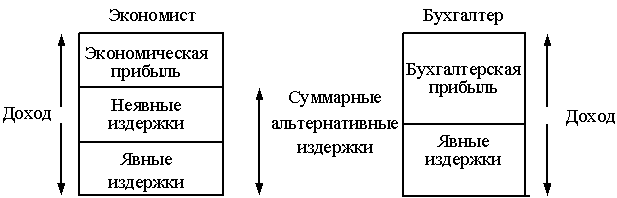

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства (рис.).

Рис. Различия экономического и бухгалтерского подходов к издержкам и прибыли

Прибыль – характеристика эффективного использования ресурсов, разница между совокупной выручкой и совокупными издержками.

Прибыль корпорации является целью предпринимательской деятельности и источником роста благосостояния собственников, показателем и базой экономического роста, критерием эффективности деятельности, источником формирования финансовых ресурсов, источником роста рыночной стоимости, источником удовлетворения социальных потребностей, зашитой на случай банкротства и др.

Затраты по выпуску конкретного вида продукции являются альтернатив-ными, поскольку это означает отказ от использования ресурсов для выпуска другого вида продукции.

Бухгалтерская прибыль определяется в рамках двух концепций:

1. Поддержания благосостояния: прирост собственного капитала определяется ростом активов и уменьшением обязательств, а рост прибыли есть увеличение экономических ресурсов.

2. Наращения капитала (эффективности): прибыль – разница между доходами и расходами.

Издержки: эксплицитные (явные) и имплицитные (неявные, упущенные).

Экономически издержки = Внешние (фактические, явные) + Внутренние

(неявные, упущенных возможностей).

Внешние издержки (бухгалтерские): стоимость израсходованных ресурсов, оцененная, например, в текущих ценах их приобретения.

Внутренние издержки: издержки на ресурсы, принадлежащие самому предпринимателю и нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Экономическая прибыль = Совокупные доходы – Экономические издержки

(внутренние и внешние).

Бухгалтерская прибыль = Совокупные доходы – Явные издержки

(бухгалтерские).

Нормальная прибыль – норма отдачи на капитал в данном виде деятель-ности, но не меньше упущенной прибыли, которую организация могла иметь в другой сфере деятельности (доход от предпринимательского таланта).

Валовая прибыль = Выручка – Себестоимость продаж.

Прибыль от продаж = Валовая прибыль – Коммерческие и Управленческие

расходы расходы.

Прибыль до налогообложения = Прибыль от продаж ± Иные доходы и

расходы.

Чистая прибыль = Прибыль до налогообложения х ( 1 –СТ).

Операционная прибыль: EBIT, OIBIT, EBITDA, OIBITDA NOPAT, NOPLAT.

Экономическая добавленная стоимость: EVA = NOPAT – WACC х IC, где: WACC – средневзвешенная стоимость капитала; IC – стоимостная оценка заемного или инвестированного капитала.

82. методы количественного анализа предпринимательских рисков

статистический на основе определения величины:

- абсолютного значения i - го результата из числа

вариантов i = 1, …, n;

- вероятности наступления i-го результата - рi;

- среднего ожидаемого события Хср = ∑ рi x xi;

i

- дисперсии σ2 = ∑ (хi – хср)2 x рi;

i

- среднеквадратического отклонения σ = √σ2;

- коэффициента вариации V = σ : хср х 100, %;

оценки вероятности ожидаемого ущерба на основе расчета степени риска R с учетом размера ущерба А и вероятности появления ущерба Р: R = А х Р;

метод минимизации потерь, основанный на расчете средних потерь R, как суммы потерь за счет «риска изучения» Rи и «риска действия» Rд: R = Rи + Rд;

критерий математического ожидания:

М(хi) = ∑ хij х рj, где: хij – результат от i-го решения

i при j-м состоянии среды;

критерий Лапласа: К = maх xij;

i

критерий Гурвица: К = maх [maх xij х α + min xij х (1 – α)];

i j j

дерево решений - прием, позволяющий представить порядок принятия решения с учетом вероятности наступления положительного и отрицательного результата.