32. Рентабельность, показатели, методы исчисления, точка безубыточности

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса .

Рентабельность бывает следующих видов : а) общая рентабельность объединений,

б) фактическая общая рентабельность,

в) расчетная рентабельность

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы

1). показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

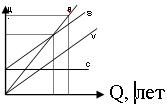

Понятие тоски безубыточности критических точек, график безубыточности

Qкр Qф

Рис. Постоянные затраты (С);

Переменные затраты (V);

Обозначим фактический объём реализации (Qф);

Совокупные затраты, параллельно прямым рис. Совокупные затраты (S);

Выручка от реализации (Вр);

на пересечении ВР и S находится точка К и её пересечение с ОХ – Qкр, с ОУ – Rкр.

Qф - Qкр = Мб(маржа безопасности); Вр - Rкр =ЗПФ(запас финансовой прочности)

Точка безубыточности – такой объём реализации при кот. получ. доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получить прибыль, т. е. это нижний объём выпуска продукции при котором прибыль равна 0. Формула для расчёта:

Qкр = С/(Ц – Vпре.затр.)

Порог рентабельности – выручка от реализации при кот. предприятие уже не имеет убытков, но ещё не получает прибыли:

Rкр = Qкр * Ц

Запас финансовой прочности – сумма на кот. предприятие может себе позволить снизить выручку не выходя из зоны прибыли (в руб):

ЗФП = Вр - Rкр

Маржа безопасности – объём реализации минус критический объём производства (шт.):

Мб = Qф - Qкр