Роль бюджета в воспроизводственном процессе.

Бюджет – это центральное звено системы финансов выражающее все их качественные признаки.

Бюджет – это совокупность императивных денежных отношений, в процессе которых образуются и используется бюджетный фонд.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем, а иногда тормозом социально-экономического развития общества. Он является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. Через него мобилизуются средства предприятий различных форм собственности и часть доходов населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, создание государственных материальных и финансовых резервов, финансовую поддержку бюджетов субъектов федерации, погашение и обслуживание государственного долга. При переходе к рыночной экономике государственный бюджет сохраняет свою важную роль. Но при этом изменяются методы его воздействия на общественное производство и сферу социальных отношений. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории РФ. В условиях перехода к рыночным отношениям средства государственного бюджета, прежде всего, должны направляться на финансирование структурной перестройки экономики, выполнение комплексно-целевых программ, наращивание научно-технического потенциала, социальное развитие и социальную защиту населения. В современных условиях наибольшим приоритетом пользуются агропромышленный, топливно-энергетический, военно-промышленный комплекс и транспорт. В расходах на национальную экономику более 60% составляют дотации приоритетным отраслям экономики. Большое значение имеет социальная направленность бюджетных расходов. В силу кризисного этапа переходного периода приоритетом социальной политики РФ является государственная поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, малообеспеченных семей), а также стабилизация финансирования учреждений здравоохранения, образования и культуры. Государственный бюджет влияет на размеры частных накоплений, определение структуры доходов предприятий и реальные доходы населения. Впроцессе бюджетного планирования устанавливается рациональное соотношение между централизованными и децентрализованными фондами денежных средств, определяются размеры финансовых ресурсов предприятий, а также степень участия предприятий в формировании доходов бюджетной системы.

Бюджетная система и бюджетное устройство РФ.

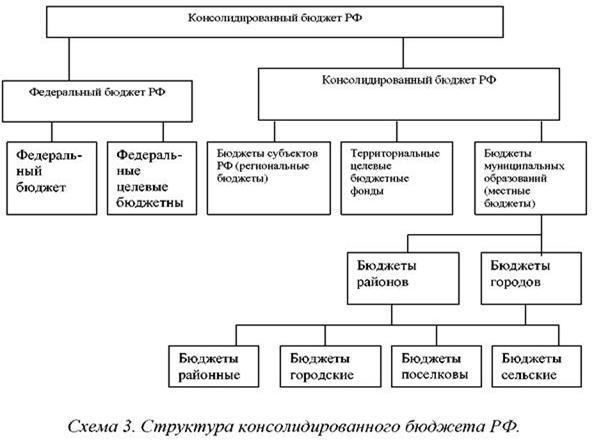

1. Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В бюджетную систему РФ включаются федеральный бюджет, бюджеты республик в составе Российской Федерации, краев и областей, Москвы и Санкт-Петербурга, автономной области, автономных округов, сельских районов, городов, районов в городах, поселков и сельских населенных пунктов. Свод бюджетов всех уровней бюджетной системы РФ на соответствующий год представляет собой консолидированный бюджет РФ.

Бюджетная система России включает три звена: федеральный бюджет, территориальные бюджеты субъектов РФ, местные бюджеты. Местные бюджеты делятся на:

Бюджеты муниципальных районов или городских округов;

Бюджеты поселений;

Консолидированный бюджет- это свод бюджетов бюджетной системы РФ на соответств. территории, без учёта межбюджетных трансфертов между этими бюджетами и за исключением бюджетов госуд-ых межбюджетных фондов. Он составляется для цели прогноза и анализа бюджетных параметров.

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Бюджетный кодекс РФ регламентирует следующие принципы организации и функционирования бюджетной системы РФ:

Единство бюджетной системы РФ;

разграничения доходов и расходов между уровнями бюджетной системы РФ;

самостоятельности бюджетов;

полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированности бюджета;

эффективности и экономности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

достоверности бюджета;

адресности и целевого характера бюджетных средств;

равенство бюджетных прав субъектов РФ, муниципальных образований;

прозрачности или открытости;

подведомственности расходов бюджета;

единство кассы;

Рассмотрим подробнее принципы организации бюджетной системы.

Принцип единства бюджетной системы определяет единообразие:

правовой базы;

денежной системы;

организации бюджетного процесса;

санкций за нарушение бюджетного законодательства.

Бюдж. классиф-ия РФ- это группировка доходов, расходов и источников финан-ия дефицитов бюджета бюджетной системы РФ.

Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность его показателей.

Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

2. Бюджетное устройство.

Бюджетное устройство – это организационные принципы построения бюджетной системы, ее структуры, взаимодействие входящих в нее бюджетов.

Бюджетная система – это совокупность всех бюджетов, существующих в стране.

Бюджетное устройство определяется государственным устройством.

В соответствии с БК РФ, бюджетная система федеративных государств состоит из трех звеньев: государственный бюджет, бюджеты членов федерации (субъектов Федерации – в России), местные бюджеты.

Государственная бюджетная система состоит из трех звеньев и включает: республиканский (федеральный) бюджет; 21 республиканский бюджет в составе РФ, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области; около 29 тыс. местных бюджетов (городских, районных, поселковых, сельских).

Характеристики бюджета (дефицит, софицит, профицит). Способы покрытия бюджетного дефицита.

Бюджет - имеющая официальную силу, признанная или принятая роспись, таблица, ведомость доходов и расходов экономического субъекта за определенный период времени, обычно за год.

Основные характеристики бюджета

Основные характеристики бюджета в РФ: - объемы доходов и расходов бюджета; - превышения доходов над расходами или дефицит бюджета и его предельный процент по отношению к расходам; - дотации и субвенции бюджетам нижестоящего территориального уровня; - размер нормативов отчислений от регулирующих доходов в бюджеты нижестоящего территориального уровня; - перечень доходов и нормативы фиксированных долей доходов, закрепляемых за бюджетами нижестоящего территориального уровня; - оборотная кассовая наличность.

Дотации - средства, предоставляемые местным бюджетам из федерального бюджета и бюджетов субъектов РФ в порядке бюджетного регулирования без целевого назначения.

СУБВЕНЦИЯ - в бюджетном законодательстве РФбюджетные средства, предоставляемыебюджетудр. уровнябюджетной системы РФилиюридическому лицуна безвозмездной и безвозвратнойосновахна осуществление определенных целевыхрасходов(ст. 6 БК РФ*)

Бюджетный дефицит и профицит, софицит

Бюджетный дефицит — превышение расходов бюджетанад его доходами. В случае превышения доходов над расходами возникает бюджетныйпрофицит.

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходыбюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системырасходы.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики.

Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

выпуск в обращение дополнительной денежной массы (инфляция);

выпуск облигаций (ОБЛИГАЦИИ— один из наиболее распространенных видов ценных бумаг на предъявителя. Облигация подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая облигацию, обязана возместить по номинальной стоимости, указанной на облигации) государственного займа (внутренний долг);

финансирование и кредитование других государств (внешний долг).

Софицит – это положительное сальдо платежного баланса.

Сальдо – это разница между поступлениями и выплатами.

САЛЬДО ПЛАТЕЖНОГО БАЛАНСА - разница между платежами за границу и поступлениями средств из-за границы.

Финансовый контроль как функциональный элемент управления финансами.

Одним из функциональных элементов управления финансами является финансовый контроль.

Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений.

В процессе финансового контроля осуществляются сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценивается правомерность действий финансовых работников и руководителей организаций, министерств и ведомств, непосредственно участвующих в распределении финансовых средств на соответствующем уровне управления.

Таким образом, с переходом к рыночным отношениям изменилась цель финансового контроля — от контроля за выполнением плана в условиях централизованной плановой экономики к контролю за соблюдением законодательства.

Финансовый контроль осуществляется также в ходе финансового планирования и прогнозирования, когда при составлении финансовых прогнозов и финансовых планов осуществляется оценка финансовых последствий предполагаемых реформ, разрабатываемых программ, законов, инвестиционных проектов, отслеживаются долгосрочные негативные тенденции в развитии экономики, ее отдельных отраслей и организаций с целью своевременного принятия соответствующих мер и предупреждения различного рода нарушений.

Управление финансами можно также классифицировать по характеру и периоду управления, в соответствии с которыми различают стратегическое (общее) управление финансами и оперативное управление финансами.

Стратегическое управление финансами осуществляется высшими органами законодательной и исполнительной власти (Президентом РФ, Правительством РФ, Федеральным Собранием РФ) в ходе составления, рассмотрения и утверждения прогнозов развития экономики государства, государственного и муниципального секторов, долгосрочных целевых программ развития отдельных отраслей, при планировании направлений совершенствования бюджетной системы РФ.

В процессе осуществления стратегического управления финансами определяются источники и размеры финансовых ресурсов, которые должны обеспечить воспроизводство в тех пропорциях, которые были изложены в соответствии с основными направлениями финансовой политики; устанавливается оптимальное соотношение между финансовыми ресурсами органов государственной власти и местного самоуправления и субъектов хозяйствования; выявляются наиболее эффективные направления использования финансовых ресурсов и резервы их роста.

Оперативное управление финансами осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном и децентрализованном уровнях.

При осуществлении стратегического и оперативного управления финансами важно соблюдать системность в принятии управленческих решений, в основе которой лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля, соответствующих современным рыночным условиям хозяйствования.

Это позволяет выработать новые инструменты регулирования финансовых потоков, выявить преимущества одних направлений развития финансов и бесперспективность других, создает дополнительные предпосылки к развитию финансового механизма, непосредственно участвующего в процессе управления финансами.

Создание научного фундамента для разработки и осуществления конкретных практических мер в области управления финансами особенно важно в условиях рыночной экономики, когда деятельность экономических субъектов находится под влиянием жесткой конкуренции и функционирование экономики характеризуется проявлением многих элементов стихийности.

Научный подход к управлению финансами способствует обеспечению стабильного финансирования отраслей экономики и организаций, повышению финансового благополучия населении, позволяет предотвратить или сгладить последствия неблагоприятных событий в ходе финансово-хозяйственной деятельности организаций и в совокупности обеспечить стабильное развитие экономики государства.

Финансы как историческая категория

Как историческая категория финансы возникли одновременно с появлением государства при разделении общества на классы.

Во времена первобытно общинного строя не было классов, не было и государства. Далее в условиях рабовладельчества и феодализма финансы играли незначительную роль в формировании денежных доходов государства. Главными видами доходов государства в то время были дани, грабежи покоренных народов, натуральные подати и т.д. При этом не существовало разграничений между ресурсами государства и его главы, монархи распоряжались средствами страны как своими собственными. Лишь с выделением государственной казны и отделением ее от собственности монарха (16-17 века) возникли понятия: государственные финансы, государственный бюджет, государственный кредит. Уже на стадии разложения первобытнообщинного строя возникли государственные органы, и, чтобы содержать неработающее, праздное население, необходимо было осуществлять принудительные нерегулярные сборы с граждан. В этот период формами государственных доходов являлись трудовые повинности и натуральные подати, позже к ним присоединятся доходы от государственных имуществ. На стадии разложения рабовладельческой формации появляются денежные налоги в форме откупа и таможенных сборов. А с укрупнением феодальных государств возрастает роль как натуральных, так и денежных налогов, развиваются государственные кредитные отношения. В условиях разложения феодального способа производства как в отношении денежных доходов, так и расходов государства наблюдалось полное переплетение частнохозяйственных и государственно-хозяйственных отношений, а структура доходов и расходов определялась исключительно произволом монарха. Ни о какой системе денежных отношений, регламентированной государством, возникающей в связи с образованием и использованием общегосударственных денежных фондов, в условиях рабовладельческого строя и феодализма не может быть и речи. Только с переходом к капитализму произошло отделение доходов и расходов главы государства от государственных доходов и расходов, которые стали объектом контроля и регламентации со стороны представительных органов власти. Повсеместно вводятся "цивильные листы". Основными источниками покрытия государственных расходов становятся налоги и займы (в денежной форме).

.В период первоначального накопления капитала резко возрастают расходы на милитаризацию экономики, расходы на управление. Основная форма доходов государства - косвенные налоги. Для периода развитого капитализма характерным является то, что государство не только обеспечивает обороноспособность страны, охрану частной собственности на средства производства, свободу предпринимательства и правопорядок, но и участвует в процессе производства, распределения и использования общественного продукта. Существенно увеличиваются расходы на социальные нужды и по вмешательству государства в экономику. Значительно возрастают прямые налоги, а в 70-90-е гг. XX в. - и косвенные налоги. В капиталистических странах за счет государственных средств была создана атомная промышленность, резко увеличился государственный сектор экономики, увеличились затраты на научно-технический прогресс (НТП) и т.п.

Появились новые государственные расходы на охрану окружающей среды, оказание субсидий и кредитов развивающимся странам. После второй мировой войны также резко расширилась сфера финансовых отношений. Развитие получили местные (региональные) финансы, внебюджетные специальные правительственные фонды и финансы государственных предприятий. После Финансы "выходят" за рамки государственных (публичных) финансов. Резко возрастает роль государственного кредита. Через госбюджет перераспределяется значительная доля национального дохода. В этот период появляются принципиально новые формы в финансовых отношениях, например межгосударственный бюджет, значительны изменения в бюджетном устройстве и бюджетном процессе государств. Из вышеизложенного можно сделать следующий вывод: "разное назначение государства в различных общественных формациях и, собственно, различные функции государства и определяют разное содержание финансов отдельных общественно-экономических формаций".

Экономическая природа финансов

Рыночное (товарное) хозяйство при всем многообразии его моделей, известных мировой практике, характеризуется государственным регулированием экономических процессов. Важная роль как в самой структуре рыночных отношений, так и в системе их регулирования принадлежит финансам. Они составляют неотъемлемую часть рыночных отношений и одновременно играют роль инструментария, с помощью которого реализуют политику государства в сфере экономики.

Финансы — объект изучения финансовой науки, исследующей закономерности развития общественных отношений, представленных в данной стоимостной (экономической) категории. Объектом изучения финансовой науки являются как государственные и муниципальные (публичные) финансы, так и финансы отдельных хозяйствующих субъектов (предприятий и корпораций). С помощью публичных финансов изучают процесс формирования и использования государственных доходов и расходов. Объектом изучения финансов экономических субъектов выступает образование и использование их капитала, доходов и денежных фондов (потребления, накопления и резервных).

Государство выступает не только как собственник определенной части имущества, но и как агент производства, а также агент производства хозяйствующего субъекта (финансовая поддержка из федерального бюджета приоритетных отраслей хозяйства, науки, экспорта товаров, закупок сельскохозяйственного сырья, подготовка кадров и др.).

Развитие денежных отношений, выраженных финансами, происходит по относительно частным закономерностям. Вот основные из них.

Во-первых, финансовые отношения непосредственно порождаются государством, в то время как другие стоимостные категории (деньги, цена, амортизация, прибыль) обусловлены ведением товарного хозяйства. Поясним данную закономерность.

1. Развитие финансовых отношений — субъективная закономерность, возникающая на определенных этапах развития общества в связи с появлением государства

2. Объем денежных ресурсов, которыми располагает государство, в конечном счете зависит от экономических условий на внутреннем и внешнем товарном и финансовом рынках.

3. Государство не может произвольно строить систему финансов, поскольку даже формы финансовых отношений определяются экономическими условиями, что непосредственно влияет на состав и структуру государственных доходов и расходов (фонд бюджетных средств).

4. Государство вправе устанавливать только такие налоги и сборы, которые соответствуют действию объективных экономических законов и потребностям развития производительных сил. Например, Налоговым кодексом РФ с 01.01.2005 г. установлено 15 федеральных, региональных и местных налогов и сборов вместо 43 прежних. Снижены ставки налога на прибыль, НДС и тарифы взносов в государственные внебюджетные фонды.

5. Государство, учитывая большое влияние финансов на экономику, часто использует их для усиления воздействия на экономический рост (увеличение темпов роста валового внутреннего продукта и занятости населения, снижение темпов инфляции).

Во-вторых, важным условием возникновения и развития финансов является сфера распространения товарно-денежных отношений в общей совокупности экономических связей. Чем шире представлена эта сфера, тем большее значение в хозяйственной системе имеют финансы.

В-третьих, финансы выражают денежные отношения, связанные с формированием и использованием централизованных и децентрализованных денежных фондов (фонда бюджетных средств и денежных фондов хозяйствующих субъектов).

В-четвертых, регулирующая деятельность конкретной страны, связанная с практическим использованием финансов, обособляется в финансовую политику государства. Ее осуществляют специальные уполномоченные на это органы государственной власти (Министерство финансов РФ, Министерство экономического развития и торговли, Федеральная служба по финансовым рынкам и др.).

В-пятых, финансы в своей развитой форме включают не только общегосударственные финансы, но и государственный кредит, финансы предприятий и корпораций.

Приведенные закономерности позволяют определить финансовые отношения как относительно самостоятельную экономическую науку, которая выражает практическое использование финансов в общественном воспроизводстве. Эта наука изучает их содержание, формы проявления, закономерности и роль в хозяйственной системе. Базой для построения финансовой науки служит экономическая теория.

Функции:

1) распределительная: создание целевых фондов денежных средств на уровне государства, селения, хоз. субъектов,

органов местного самоуправления. Осуществлять внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное перераспределение, создавать резервы на уровне хозяйствующего субъекта, государства, осуществлять накопления гражданами; . Она наиболее наглядно проявляется при распределении НД, когда создаются основные (первичные) доходы. Их сумма равна НД.

Основные (первичные) доходы формируются среди участников материального производства и делятся на 2 группы:

I группа: заработная плата рабочих, служащих, доходы фермеров и крестьян, занятых в материальном производстве;

II группа: доходы предприятий сферы материального производства.

Однако, первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение НД.

Это связано:

• с наличием наряду с производственной сферой непроизводственной, в которой НД не создается (просвещение, здравоохранение, социальное обеспечение и т.д.);

• с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

• перераспределением доходов между различными социальными группами населения.

В результате перераспределения образуются вторичные (производные) доходы. К ним относятся доходы, полученные в отраслях непроизводственной сферы и налоги (налог на доходы физических лиц и др.)

Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами, а также отдельными регионами страны, формами собственности, классами, социальными группами населения. Конечная цель распределения и перераспределения национального дохода – развитие производительных сил, рыночной структуры экономики, укрепление государства, повышение уровня жизни населения.

2) контрольная: финансов тесно связана с распределительной - это прежде всего контроль за рублем в процессе объективно существующих денежных отношений. Он пронизывает все систему отношений, связанных как с движением стоимости, так и со сменой форм стоимости, и представляет собой стоимостной контроль через форму собственности. Поскольку финансы выражают отношения, возникающие на основе реального денежного оборота, то контроль рублем как функция финансов - это только контроль реального денежного оборота.

Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Их контрольная функция проявляется во всем многообразии хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходам, формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений.

3) регулирующая: связана с вмешательством гос-ва через финансы (гос. расходы, налоги) в процесс воспроизводства. Эта функция показывает, как, в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста.

4. В условиях рыночных отношений финансы должны также выполнять стабилизационную функцию, т.е. обеспечить для всех хозяйствующих субъектов и граждан стабильные условия в экономических и социальных отношениях. Особое значение имеет вопрос о стабильности финансового законодательства, т.к. без этого невозможно осуществление инвестиционной политики в производственную сферу со стороны частных инвесторов.

Финансовая политика государства, ее виды.

Финансовая политика – совокупность методологических принципов, практических форм организаций и методов использования финансов , направленных на достижение эффективности в мобилизации, распределении и использовании финансовых ресурсов общества с целью выполнения государством его функций, поставленных целей и конкретных задач.

Финансовая политика позволяет соединить воедино возможности управления (регулирование со стороны государства), которые присущи финансам, с конкретными формами и методами организацией органов управления финансовой системы.3 Во всех государствах финансовая политика реализуется через финансовую систему, деятельность которой строится на следующих принципах:

- управление финансами с учетом специфики звеньев системы финансов;

- общность функций всех финансовых учреждений;

- общее руководство центром при активном участии всех нижестоящих органов управления.

Основными методологическими принципами проведения финансовой политики, т.е. управления финансами, являются:

- зависимость от конечной цели;

- макроэкономическая сбалансированность всех отраслей хозяйства;

- соответствие интересам всех членов общества;

- использование экономических законов;

- учет внутренних и внешних экономических условий на основе реальных возможностей.

Целью финансовой политики является обеспечение стабильного поступательного развитие экономики государства и хозяйствующих субъектов на основе использования финансовых отношений и финансового потенциала5 (для достижения финансовой устойчивости и финансовой независимости). Цель финансовой политики проявляется в выполнении конкретных стратегических задач и решении тактических вопросов использования функционального предназначения финансов. Конкретные стратегические задачи финансовой политики зависят от внешних и внутренних условий, наличия финансовых ресурсов, организации товарно-денежных отношений, государственного устройства и т.п.

Финансовая политика – это самостоятельная сфера деятельности государства в области финансовых отношений, которая направлена на реализацию государственной программы не только экономического развития, но и социального. Под социальным развитием понимается не только развитие просвещения, культуры, здравоохранения и других социальных потребностей, но и социального устройства общества.

Содержание финансовой политики.

Содержание финансовой политики определяется:

- соответствующей теоретической базой и разработанной на ее основе концепций, регулирующей роли государства в области финансов.

- разработкой основных направлений и целей в достижении макроэкономических показателей, обеспечивающих сбалансированность доходов и расходов государства на текущий период и перспективу.

- осуществлением практических мер по реализации этих целей всей совокупностью финансовых инструментов и государственных институтов.

Составные части финансовой политики.

Как правило, в составе финансовой политики выделяют как относительно самостоятельные бюджетную и кредитно-денежную политики.

Бюджетная политика государства определяется Конституцией РФ, Бюджетным кодексом РФ, сводом других законов, устанавливающих функции отдельных органов власти в бюджетном процессе и законотворчестве.

Бюджетная политика решает такие задачи, как определение:

- источников формирования доходов государственного бюджета;

- структуры расходной части бюджета;

- сумм расходов, распределяемых между бюджетами разных уровней;

- доли федерального бюджета из совокупной суммы консолидированного бюджета;

- задач управления государственным долгом;

- дефицита или профицита бюджета;

В свою очередь, в составе бюджетной политики приобретают относительную самостоятельность:

- налоговая политика, которая направлена на формирование налоговой системы, определяет выбор состава налогов, размера налоговых ставок, льгот и санкций по каждому виду налогов. Она решает следующие задачи: фискальные (мобилизация денежных средств в бюджеты всех уровней); экономические или регулирующие (стимулирование или ограничение развития сфер экономики, деловой активности внутри страны); контролирующие (организация контроля при помощи систем и методов налогообложения за деятельностью хозяйствующих субъектов и граждан). Главной целью налоговой политики является обеспечение бюджетов всех уровней финансовыми ресурсами.

- таможенная политика, которая представляет собой специфическую область налоговой и ценовой политики со своими специфическими формами и методами влияния на экономику государства в зависимости от конкретных экономических целей при взаимодействии с другими государствами. Государство, используя определенный арсенал инструментов таможенной политики, может ограничивать или расширять доступ на внутренний рынок импорт товаров и услуг и сдерживать или поощрять экспорт товаров и услуг из страны.

- инвестиционная политика;

- политика управления государственным долгом;

- политика бюджетного федерализма.

В кредитно-денежной политике относительную самостоятельность приобретают:

- денежная политика - обеспечение устойчивости денежного обращения (через управление эмиссией), регулирование инфляции, стабилизацию национальной валюты;

- кредитная политика – обеспечение своевременности и бесперебойности расчетов в народном хозяйстве и в различных звеньях финансовой системы (через регламентацию и регулирование деятельности банковской системы);

- финансовая политика на рынке ценных бумаг – управление деятельностью финансового рынка (через регламентацию, эмиссию и размещение государственных и корпоративных ценных бумаг и регулирование их оборота (курс покупки и продажи); через упреждающее повышение или понижение Центральным банком ставок рефинансировании, что влияет на уровень доходности на рынке ГКО-ОФЗ, и регулирование уровня доходности при репатриации капиталов нерезидентов);

- ценовая политика – регулирование и корректировка цен и тарифов на товары (работы и услуги) предпринимательских структур- монополистов; формирование и утверждение цен на использование или реализацию естественных ресурсов страны – недр, земли, водных, лесных и других ресурсов.

Задачи финансовой политики.

Задачами финансовой политики являются :

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального, с точки зрения государства, распределения и использования финансовых ресурсов;

- организация, регулирование и стимулирование экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами.

Типы финансовой политики.

1. Классическая.

Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикарда, и их последователей. Основное ее направление – невмешательство государства в экономику, достижение полной свободы рыночных отношений, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и исполнение равновесного бюджета. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета.

2. Регулирующая.

В основу этого типа финансовой политики положена экономическая теория Дж. М. Кейнса, которая исходит из того, что государство должно вмешиваться в развитие экономики с помощью определенных финансовых инструментов (государственные расходы). Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Система налогов в условиях регулирующей финансовой политики изменилась. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Большое внимание в финансовом механизме уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Рынок ссудных капиталов становится вторым по значению источником доходов бюджета, а дефицит бюджета используется для регулирования экономики.

Изменяется система управления финансами: вместо единого органа управления возникает несколько самостоятельных специализированных органов.

3.Неокласическая.

Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу. В действительности степень вмешательства государства не уменьшалась, а скорее усиливалась, т.к. это вмешательство осуществлялось теперь не только непосредственно через доходы или расходы

государственного бюджета, и через регулирование денежного обращения, валютного курса, рынка ссудных капиталов и ценных бумаг. Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования. Ставится задача сокращения налогов и уменьшения степени их прогрессивности обложения.

Условия эффективности финансовой политики.

Условия эффективности финансовой политики – своевременно и в необходимом объеме задействовать финансовые инструменты, а также должны быть подготовлены целый ряд законодательных и нормативных актов, направленных на

расширение экономических свобод, создание благоприятных условий для дальнейшего развития предпринимательства.

Успех политики зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества, и имеющихся у государства объективных возможностей, т.е. механизма сознательного использования всесторонних факторов воздействия на ход реализации финансовой политики, с учетом изменений в социальной структуре общества, состояния общественного сознания и психологии.

Финансовые системы зарубежных стран (страна по выбору).