Решение:

Сортируем проекты по убыванию IRR.

Проект |

Инвестиции |

IRR |

B |

100 тыс. руб. |

15,00 |

A |

500 тыс. руб. |

14,00 |

D |

100 тыс. руб.. |

13,50 |

E |

300 тыс. руб. |

12,30 |

C |

100 тыс. руб. |

11,50 |

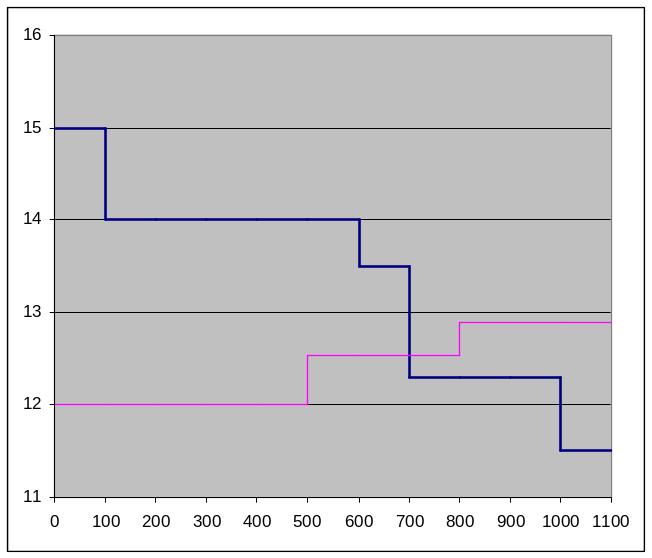

Структура капитала: заемные средства – 0,3; привилегированные акции – 0,1; собственный капитал – 0,6.

Стоимость обыкновенных акций: 1,6/20+0,07=15%. Это и есть стоимость прибыли.

Точка разрыва в собственном капитале (сначала используется прибыль) – 300/0,6=500 тыс. руб.

Далее нужно использовать новые обыкновенные акции. Их стоимость – 1,6/(20*(1-0,1))+0,07=15,9%.

Точка разрыва в кредите – 240/0,3=800 тыс. руб. Цена сначала 10*(1-0,4)=6:, потом 12*(1-0,4)=7,2%.

Привилегированные акции всегда стоят 12%.

Источник |

Удельный вес |

Стоимость источника, % |

||

0-500 тыс. |

500-800 |

>800 |

||

Заемные средства |

0,3 |

6 |

6 |

7,2 |

Привилегированные акции |

0,1 |

12 |

12 |

12 |

Собственный капитал (обыкновенные акции плюс прибыль) |

0,6 |

15 |

15,9 |

15,9 |

MCC |

|

12 |

12,54 |

12,9 |

Итого принимаем B, A, D.

Задача 8:

Прибыль до выплаты процентов и налогов компании А составляет 3 млн. долл., ставка налога на прибыль – 40%. Компания имеет возможность привлекать займы по ставке 14% годовых. Ожидаемый доход на акционерный капитал – 18%. Чему равна стоимость компании по теории ММ, если:

заемных средств нет,

сумма займов 4 млн. долл.,

сумма займов 7 млн. долл.,

Решение:

1)

![]() млн. долл.

млн. долл.

2)

![]() млн. долл.

млн. долл.

3)

![]() млн. долл.

млн. долл.

Задача 9:

Компания собирается привлечь 10 млн. долл. для реализации нового проекта. Проект можно профинансировать за счет следующих источников:

дополнительная эмиссия 100 тыс. обыкновенных акций по цене 100 долл.,

эмиссия 10 тыс. облигаций по цене 1000 долл. с купонной ставкой 12% годовых,

эмиссия привилегированных акций с фиксированной ставкой дивиденда 14% годовых.

От реализации проекта компания планирует получить 40 млн. долл. операционной прибыли. Ставка налога на прибыль – 30%. Определить наиболее рациональную структуру капитала.

Решение:

|

Дополнительная эмиссия обыкновенных акций |

Эмиссия облигаций |

Эмиссия привилегированных акций |

EBIT |

40000 |

40000 |

40000 |

I |

0 |

1200 |

0 |

EBT |

40000 |

38800 |

40000 |

T |

12000 |

11640 |

12000 |

NP |

28000 |

27160 |

28000 |

Дивиденды по привилегированным акциям |

0 |

0 |

1400 |

Прибыль, доступная держателям обыкновенных акций |

28000 |

27160 |

26600 |

NS |

1100 |

1000 |

1000 |

EPS |

25,45 |

27,16 |

26,6 |

Точка пересечения (равновесия) обыкновенных акций и облигаций:

![]()

![]()

EBIT=13200 тыс. долл.

Точка пересечения (равновесия) обыкновенных акций и привилегированных акций:

![]()

![]()

EBIT=22000 тыс. долл.

Точка пересечения (равновесия) облигаций и привилегированных акций:

![]()

Корней нет, то есть линии не пересекаются.

Построим график.

Линия обыкновенных акций начинается в точке (0,0).

Линия облигаций начинается в точке

(1200,0). Это находится из уравнения

![]()

Линия привилегированных акций начинается

в точке (2000,0). Это находится из уравнения

![]()

Выводы:

При любом уровне EBIT эмиссия облигаций лучше, чем эмиссия привилегированных акций, так прямые не пересекаются, а значение EBIT облигаций выше.

При уровне EBIT до 13200 тыс. долл. эмиссия обыкновенных акций выгоднее эмиссии облигаций. Свыше значения 13200 тыс. долл. более выгодна эмиссия облигаций.

При уровне EBIT до 22000 тыс. долл. эмиссия обыкновенных акций выгоднее эмиссии привилегированных акций. Свыше значения 22000 тыс. долл. более выгодна эмиссия привилегированных акций.

Задача 10:

Имеются следующие данные о структуре капитала компании (в тыс. долл.):

Привилегированные акции |

700 |

Обыкновенные акции (100 тысяч акций номиналом 20 долл.) |

2000 |

Эмиссионный доход |

490 |

Нераспределенная прибыль |

380 |

Итого |

3570 |

Текущая рыночная цена акций 34,7 долл. Как изменится структура капитала, если компания объявит о выплате дивидендов (источник - нераспределенная прибыль) размере 5%?

Решение:

Размер дивиденда на одну акцию: 34,7*0,05 = 1,735 долл.

Общая сумма дивидендов: 1,735*100 = 173,5 тыс. долл. Эта сумма вычитается из прибыли.

Должен увеличиться на 5% собственный капитал в части обыкновенных акций: 2000*0,05 = 100 тыс. долл.

Оставшиеся 73,5 тыс. долл. нужно добавить к эмиссионному доходу.

Привилегированные акции |

700 |

Обыкновенные акции (100 тысяч акций номиналом 20 долл.) |

2100 |

Эмиссионный доход |

563,5 |

Нераспределенная прибыль |

206,5 |

Итого |

3570 |