18. Денежные потоки в методе дисконтирования денежных потоков

Будет после консультации

19. Бездолговой денежный поток

Один из видов денежного потока - это бездолговой денежный поток. В нем не учитывается размер и движение будущей задолженности предприятия. Чтобы отразить в таком будущем денежном потоке, долю и стоимость заемных средств, его дисконтирование осуществляется по ставке дохода, равной средневзвешенной стоимости заемного и собственного капитала оцениваемого предприятия. Интересы кредитора учитываются не в процессе формирования денежного потока, а на стадии формирования ставки дисконта.

Определенная таким образом текущая стоимость дисконтированного денежного потока (т.е. стоимость оцениваемого предприятия на дату оценки) характеризует текущую стоимость всего инвестируемого капитала - собственного и заемного.

Расчет бездолгового денежного потока производится аналогично определению денежного потока для собственного капитала, за исключением следующих операций:

а) не учитывается прирост долгосрочной задолженности;

б) не учитывается уменьшение долгосрочной задолженности;

в) не учитываются (не вычитаются из прибыли) денежные выплаты по процентам за обслуживание долгосрочной задолженности.

Схема расчета бездолгового денежного потока

Бездолговой денежный поток =

Чистая прибыль (издержки по выплате процентов по кредитам, сверх учетной ставки ЦБ, не вычитаются из прибыли, а вычитается лишь налог на прибыль)

+ Амортизация (полная)

+ Уменьшение собственного оборотного капитала

- Прирост собственного оборотного капитала

- Капитальные вложения (если они не были учтены при формировании налогооблагаемой прибыли).

Основными аргументами при выборе того или иного вида денежного потока являются следующие суждения: если прибыль (или денежный поток) предприятия формируется в основном за счет собственных средств без значительных задолженностей, для оценки предприятия используется денежный поток для собственного капитала; если прибыль формируется в значительной части за счет привлечения для производства заемных средств, предприятие целесообразнее оценивать по бездолговому денежному потоку (т.е. без учета платы по процентам и изменений по долгосрочным обязательствам).

21. Определение ставки дисконта для дисконтирования бездолговых денежных потоков (метод средневзвешенной стоимости капитала - wacc)

В тех случаях, когда по каким-либо причинам невозможно планировать денежные потоки по продуктовой линии с учетом движения заемных средств, сравнительную стоимость заемного и собственного капитала следует отразить хотя бы в ставке дисконта.

При этом текущая стоимость бизнеса в случае получения такой оценки на основе ожидаемых бездолговых денежных потоков предполагает, что:

- из предварительной оценки текущей стоимости ожидаемых бездолговых денежных потоков с бизнеса, полученной на основе их дисконтирования по особой ставке дисконта, должна быть вычтена сумма задолженности предприятия по кредитам, взятым им еще до момента оценки проекта;

- на протяжении срока реализации проекта доля его кредитного финансирования и ставка % по кредитам не меняются по сравнению с моментом оценки проекта - допущение, которое, возможно, фактически окажется слишком грубым.

Согласно WACC, ставка дисконта для дисконтирования бездолговых денежных потоков – минимально требуемая норма отдачи на единицу (руб, $) смешанного (собственного и заемного) финансирования проекта (т. е. это восстановление потерянного дохода от неиспользования единицы собственных средств для инвестирования в сопоставимую по рискам альтернативу капиталовложений).

Иначе говоря, минимально требуемая норма отдачи с доли собственного финансирования единицы стоимости бизнеса равна ставке дисконта для собственного капитала инвестора.

Минимально требуемая норма отдачи с каждой заемной копейки, рубля смешанного финансирования бизнеса = стоимости взятого долга, отраженной ставкой процента по кредитному соглашению за вычетом приходящейся на единицу заемного финансирования экономии на налогообложении прибыли.

Экономия на налогообложении обеспечивается тем, что законодательство позволяет уменьшать налогооблагаемую прибыль на процентные платежи по долгосрочным (>1 года) кредитам - при условии, что ставка % по ним не выше ставки рефинансирования Центрального банка РФ более чем на три процентных пункта.

Численно, таким образом, ставка дисконта для дисконтирования ожидаемых по бизнесу бездолговых денежных потоков (WACC) устанавливается следующим образом:

iсвк= i x dck + i x dзк x (1-h), если ikp ≤ iцб +0,03

iсвк= i x dck +( iцб +0,03) x

dзк х (1-h) +[ iкр - ( iцб +0,03)] ,

если ikp ≤ iцб +0,03) x dзк ,

если iкр > iцб +0,03

где i - ставка дисконта для (оценки изменения) собственного капитала инвестора;

dCK, d3K - соответственно доли собственного и заемного финансирования рассматриваемого проекта;

iцб - ставка рефинансирования Центрального банка РФ;

h - ставка налогообложения прибыли (с учетом прочих налоговых сборов, взимаемых с прибыли);

iкр - ставка процента по заключенным или намечаемым в течение проекта кредитным соглашениям.

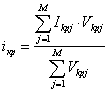

В случае нескольких кредитных соглашений ставка дисконта определяется так:

где Ikpj - ставка процента по j-му кредитному соглашению;

j - 1,..., М - номера кредитных соглашений;

Vkpj – объемы j-х кредитных соглашений.

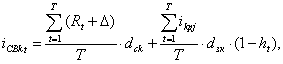

Общая формула для переменной средневзвешенной стоимости капитала компании-инвестора:

где

где

T - номер стандартного (= другим) длит-го периода в рамках срока Т полезной жизни особо долговечного проекта;

T=1,..., n/L, L - число указанных стандартных длительных периодов в сроке T;

Rt - прогнозируемая средняя доходность государственных облигаций в течение стандартного длительного периода, равного сроку T;

Δ - премия за риски проекта (рассматривалась в разделе о ставке дисконта для собственного капитала);

dCKt и dЗКt - соответственно ожидаемые в периоды T доли собственного и заемного финансирования бизнеса;

ht - ставка налогообложения прибыли, ожидаемая для стандартного длительного периода t.

При использовании бездолговых денежных потоков (ДПБД t), а также средневзвешенной стоимости капитала в качестве ставки для его дисконтирования остаточная стоимость бизнеса, равная прогнозируемой стоимости СК* собственного капитала осуществляющего его предприятия (т. е. его цене Ц), может быть определена (без учета избыточных активов) лишь после того, как из суммы ожидаемых от бизнеса дисконтированных бездолговых денежных потоков будет вычтен заемный капитал:

![]()