30. Безубыточный объем продаж. Зона безопасности предприятия.

Под безубыточным понимается объем продаж, при котором чистая прибыль равна нулю. Таким образом, критической является точка (точка безубыточности), с которой организация начинает зарабатывать прибыль.

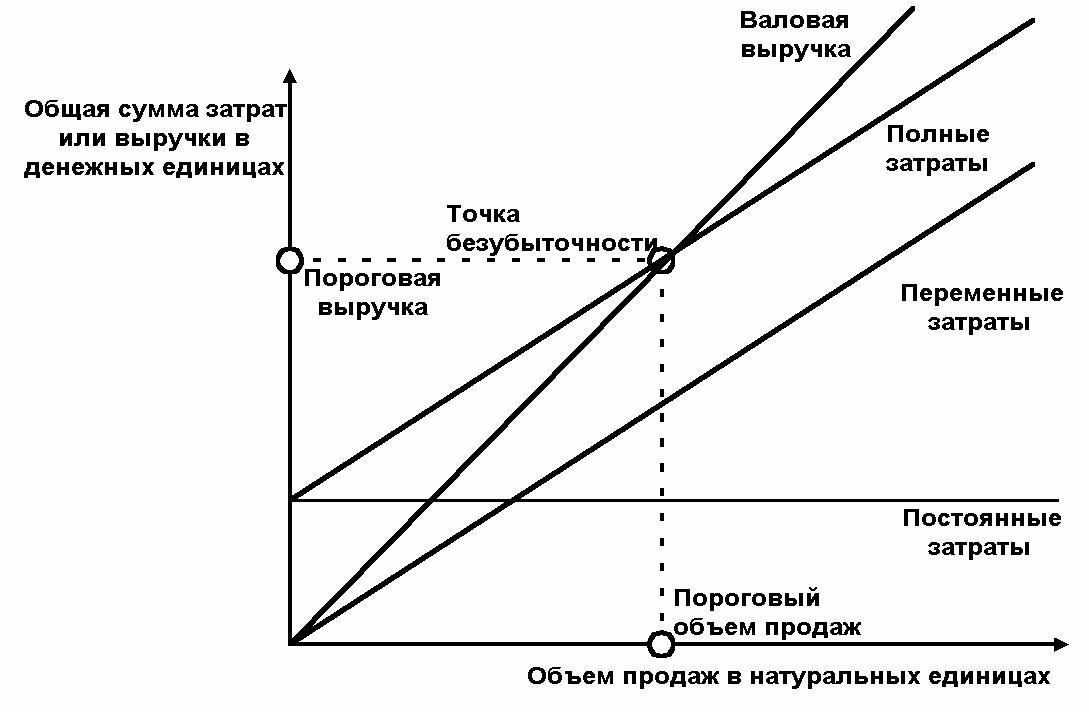

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

Метод уравнений основан на исчислении прибыли организации по формуле:

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара прежде, чем будет достигнута точка безубыточности.

Маржинальный запас прочности - это величина, показывающая превышение фактического объема продаж над пороговым, обеспечивающий безубыточность продаж:

31.Обоснование управленческих решений в бизнесе на основе маржинального анализа. Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки — объем производства (реализации) продукции - прибыль» и прогнозировании величины каждого из этих показателей при заданном значении других.

Маржинальный анализ (анализ безубыточности) позволяет:

1) более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе более эффективно управлять процессом формирования и прогнозирования ее величины; 2) определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов, при котором финансовый результат будет равен нулю;

3) установить зону безопасности (зону безубыточности) предприятия; 4) исчислить необходимый объем продаж для получения заданной величины прибыли; 5) обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

32. Инвестиции и задачи их анализа. Инвестиции — это долгосрочные вложения капитала в различные сферы деятельности организации с целью его сохранения и увеличения.

По своей природе инвестиции делятся на производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д.

По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся материально-технической базы предприятия;

б) наращивание производственной мощности предприятия;

в) затраты на освоение новых видов продукции или технологий;

г) затраты, не связанные с изменением финансовых результатов деятельности (строительство жилья, объектов соцкультбыта, расходы на экологию и др.);

д) долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия, обеспечивающие гарантированные источники доходов или поставок сырья, сбыта продукции и т.д.;

е) нематериальные активы.

Задача анализа заключается в оценке динамики и степени выполнения инвестиций, а также изыскание резервов увеличения объемов инвестирования, изучение показателей эффективности инвестиционной деятельности и выявление резервов ее роста.

Основными источниками информации для анализа служат "Отчет о выполнении плана ввода в действие объектов, основных фондов и использовании капитальных вложений", "Себестоимость строительных работ, выполненных хозяйственным способом", "Отчет о наличии и движении основных средств", данные аналитического бухгалтерского учета, бизнес-плана предприятия, проектно-сметная документация.