Определение цены собственного капитала. Wacc.

Собственный капитал:обыкн.акции,привелиг.акции и нераспред.прибыль.

Ценапривилегированногокапитала:

зависит от величины дивидендов, устанавливаемых по привилегированным акциям.

r = D / P0, где:

D – установленные годовые дивиденды;

P0 – поступления от продажи привилегированных акций за вычетом затрат на их размещение.

Цена акционерного капитала:

Данный вид финансирования является наиболее рискованным, и, соответственно, наиболее дорогим.

Методы расчета цены акционерного капитала:

Метод, базирующийся на оценке доходности облигаций.

Использованиекоэффициента «цена/прибыль».

Метод дисконтированных потоков дивидендов.

Модель оценки финансовых активов (CAPM).

Цена источника «нераспределенная прибыль»:

Фирма должна заработать на нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Цена капитала, формируемого за счет нераспределенной прибыли – это доходность, которую акционеры требуют от обыкновенных акций.

Фирма может увеличить собственный капитал двумя способами:

эмиссияакций;

реинвестированиечастиприбыли.

Средневзвешенная цена капитала

структура капитала;

уровень риска предприятия \ проекта;

налогообложение прибыли;

дивидендная политика предприятия;

доступность источников финансирования;

ставка рефинансирования;

стадия жизненного цикла предприятия …

где:

di – доля источника финансирования в общей сумме капитала компании;

ri – цена соответствующего источника.

Стоимость заемного капитала. Wacc.

Цена заемного капитала: где:

P V

– чистая сумма полученного займа;

V

– чистая сумма полученного займа;

In - процентные платежи;

Dn- выплата долга за период t;

r - цена капитала.

Эффект «налогового щита»:

П редприятие имеет право относить расходы по выплате % за кредит на себестоимость продукции.

С нижается налогооблагаемая база налога на прибыль.

Цена заемного капитала должна быть уменьшена с учетом ставки налога на прибыль.

где

Т-ставка налога на прибыль

где

Т-ставка налога на прибыль

Цена источника капитала «нераспределенная прибыль». Wacc.

Фирма должна заработать на нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Цена капитала, формируемого за счет нераспределенной прибыли – это доходность, которую акционеры требуют от обыкновенных акций.

(доля*цена)

Цена привилегированного капитала. WACC.

Цена капитала

- сумма средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов (затраты предприятия);

- норма доходности владельца капитала;

- выражается в % к объему финансовых ресурсов.

Цена привилегированного капитала

зависит от величины дивидендов, устанавливаемых по привилегированным акциям.

r = D / P0 где: D – установленные годовые дивиденды; P0 – поступления от продажи привилегированных акций за вычетом затрат на их размещение.

Средневзвешенная цена капитала

структура капитала;

уровень риска предприятия \ проекта;

налогообложение прибыли;

дивидендная политика предприятия;

доступность источников финансирования;

ставка рефинансирования;

стадия жизненного цикла предприятия …

г де:

di – доля источника финансирования в общей сумме капитала компании;

ri – цена соответствующего источника.

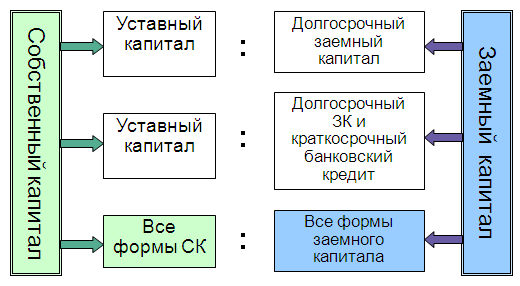

Структура капитала, критерии ее оптимальности.

С труктура

капитала это соотношение суммы

собственного и заемного капитала

компании.

труктура

капитала это соотношение суммы

собственного и заемного капитала

компании.

уровень финансовой устойчивости;

средневзвешенная цена капитала;

эффект финансового рычага (левериджа).

Задачи формирования структуры капитала:

обеспечение достаточного объема капитала;

минимизация стоимости капитала;

минимизация финансового риска;

поддержание финансовой устойчивости;

обеспечение контроля над предприятием со стороны учредителей.

I. Теория Модильяни и Миллера («ММ»)

«Величина пирога не зависит от того, как он разрезан»: на совершенном рынке капитала решения по финансированию не имеют значения.

Заимствование увеличивает ожидаемую акционерами доходность. Но при этом увеличивается и риск. Повышение риска уравновешивает рост ожидаемой доходности.

I I.

Традиционная теория

I.

Традиционная теория

Привлечение заемного капитала приводит к снижению

показателя средневзвешенной стоимости капитала фирмы и,

соответственно, - к росту стоимости бизнеса.

III. Компромиссная теория

Оптимальная структура капитала - соотношение собственных и заемных средств, при котором обеспечивается наиболее эффективное сочетание финансовой устойчивости компании и рентабельности ее капитала.

Методы оптимизации структуры капитала

по критерию минимизации стоимости капитала (WACC);

по критерию максимизации уровня рентабельности капитала (ROE);

по критерию минимизации финансовых рисков.

Риски формирования капитала.

Р иск

формирования капитала - вероятность

возникновения неблагоприятных последствий

в форме частичной или полной утраты

капитала.

иск

формирования капитала - вероятность

возникновения неблагоприятных последствий

в форме частичной или полной утраты

капитала.

влияет на уровень доходности использования капитала;

фактор угрозы банкротства.

Классификация рисков формирования капитала

1. по причинам возникновения:

риск несбалансированности объема капитала с объемом хоз. деятельности;

риск снижения финансовой устойчивости;

риск неплатежеспособности;

инфляционный риск;

процентный риск;

валютный риск;

налоговый риск;

…

2. по объекту:

риск отдельной финансовой операции;

риск предприятия в целом.

3. по источникам возникновения:

внутренний или несистематический риск;

внешний или систематический риск.

4. по уровню финансовых потерь:

допустимый риск;

критический риск;

катастрофический риск.

Особенности финансового планирования на предприятии. Виды бюджетов.

Финансовое планирование - определение будущих действий по формированию и использованию финансовых ресурсов.

Цель – увязка показателей развития предприятия с его финансовыми ресурсами.

Внешние параметры планирования

объем спроса и предложения;

цены на продукцию и ресурсы;

условия расчетов;

порядок налогообложения;

условия кредитования;

…

Внутренние параметры планирования

масштаб бизнеса / производственные мощности (Q);

уровень технологии и организации операционных процессов (Cost, Price);

уровень менеджмента → результативность, деловая активность (ROA).

Финансовое планирование

стратегическое;

текущее;

оперативное.

Стратегический план – план развития бизнеса в долгосрочном периоде (приоритетные направления использования финансовых ресурсов).

Текущие планы – детализация стратегического плана, финансовая оценка каждого направления деятельности предприятия.

Оперативные планы отражают тактику предприятия (план производства, план закупки материалов, …).

Чем больше период планирования, тем выше неопределенность.

Бюджет предприятия

отражает планируемые действия предприятия в виде доходов и расходов;

составляется ЗАРАНЕЕ и на определенный ПЕРИОД;

является важным инструментом управления.

ориентация на достижение определенных результатов;

координация деятельности подразделений предприятия;

контроль и оценка эффективности деятельности по периодам, по подразделениям.

Виды бюджетов (Состав и классификация формируемых бюджетов варьируются в зависимости от компании, но в любом случае все бюджеты можно объединить в четыре группы. В финансовой литературе встречается и другая терминология. Например, финансовые бюджеты могут называться основными (см. Хруцкий В., Сизова Т., Гамаюнов В. Внутрифирменное бюджетирование), а операционные – оперативными (см. «Управленческий учет» под ред. А. Шеремета).

Операционные;

Инвестиционные;

Финансовые;

Сводные.

Операционные бюджеты (состав операционных бюджетов и существующие между ними взаимосвязи будут серьезно различаться в зависимости от того, для какого предприятия — производственного, торгового и т. д. — построена «бюджетная модель». Например, планировать деятельность торговой компании, в которой отсутствует производство, значительно проще, чем промышленного предприятия, обладающего наиболее полным набором бизнес-процессов.) :

Бюджет продаж, Бюджет производства, Бюджет запасов сырья и материалов, Бюджет запасов готовой продукции, Бюджет закупок, Бюджет затрат на оплату труда, Бюджет налогов и сборов, Бюджет социальных расходов, Бюджет дебиторской задолженности, Бюджет кредиторской задолженности …

Инвестиционные бюджеты :

Бюджет капитальных вложений и инвестиций, Бюджет реализации внеоборотных активов, Бюджет долевых инвестиций, Бюджет инвестиционных поступлений, Бюджет инвестиционных выплат

Финансовые бюджеты (Бюджет финансовой деятельности) :

Бюджет привлекаемых кредитов и займов, Бюджет движения собственного капитала, Бюджет выданных займов, Бюджет краткосрочных финансовых вложений

Сводные бюджеты

Бюджет денежных средств, Бюджет прибылей и убытков, Прогнозный баланс

Подходы к оценке риска банкротства (финансовой несостоятельности) предприятия.

Методы диагностики банкротства

анализ системы показателей;

оценка интегральных показателей.

1. Анализ системы показателей

1.1. Показатели, сигнализирующие о вероятности банкротства в краткосрочном периоде;

хронический спад производства;

наличие хронически просроченной кредиторской и дебиторской задолженности;

низкие показатели ликвидности, тенденция к их снижению;

дефицит собственного оборотного капитала;

сверхнормативные запасы сырья;

увеличение до критического значения доли заемного капитала;

…

1.2. Показатели, сигнализирующие о возможности резкого ухудшения состояния в будущем.

высокая зависимость предприятия от одного проекта, рынка сырья или рынка сбыта;

потеря опытных сотрудников предприятия;

неэффективные долгосрочные соглашения;

…\

Ключевые показатели

К текущей ликвидности;

К обеспеченности собственными оборотными средствами;

К финансовой устойчивости;

Доля просроченных финансовых обязательств в общей сумме активов предприятия.

2. Интегральные показатели

определяются с помощью:

скоринговых моделей;

рейтинговой оценки;

статистического (дискриминантного) анализа.

С коринговая

модель

коринговая

модель

Определение значений базовых показателей;

Присвоение балльной оценки каждому показателю, исходя из его значения;

Классификация предприятий по степени риска.

1 класс: предприятие с хорошим запасом платежеспособности;

2 класс: предприятие имеет определенную степень риска;

3 класс: проблемные предприятия;

4 класс: предприятия с высоким риском банкротства;

5 класс: практически несостоятельные предприятия.

Д вухфакторная

модель Э.Альтмана оценки риска

несостоятельности

вухфакторная

модель Э.Альтмана оценки риска

несостоятельности

где: К тл - коэффициент текущей ликвидности; К зс - соотношение заемных и собственных средств.

Если Z<0, вероятность банкротства меньше 50%; Если Z=0, вероятность банкротства равна 50%; Если Z>0, вероятность банкротства больше 50%.

М одель

Таффлера

одель

Таффлера

где : Х1 – прибыль от реализации/краткосрочные обязательства; Х2 – оборотные активы/сумма обязательств;

Х3 – краткосрочные обязательства / сумма активов; Х4 – выручка от реализации / сумма активов.

Если Z>0,3 вероятность банкротства низкая; Если Z<0,2 вероятность банкротства очень высокая.

Понятие и основные признаки банкротства (финансовой несостоятельности).

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объёме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

ФЗ «О несостоятельности (банкротстве)» от 16.10.2002 г. № 127 (в ред. от 28.11.2011 г.)

Внешние признаки

наличие просроченной кредиторской задолженности (свыше 3-х месяцев со дня наступления срока исполнения обязательств)

Внутренние признаки

К текущей ликвидности<2 ;

К обеспеченности собственными оборотными средствами <0,1;

К восстановления (утраты) платежеспособности <1.