Кредиты полученные от других кредитных организаций.

Такие кредиты в банке могут привлечь на рынке межбанковских кредиторов(МБК). Ставка по кредитам определяется соотношением D на кредит их S.

Ставка по конкретной сделке определяется по договору сторон и фиксируется в договоре.

Сроки сделок на рынке различные, распределяются от 1 до 6 месяцев.

Существует ряд показателей, характеризующих этот рынок:

MIBID

MIBOR

MIACR

MIBID – S на покупку – средняя ставка, по которой крупные банки готовы привлечь МБК

MIBOR – S на продажу – средняя ставка по которой те же банки готовы предоставить МБК.

MIACR – средняя фактическая ставка, заключенная в течении дня.

Касса и приравненные к ней средства:

наличные средства в банке

остатки на корреспандетских счетах в других банках

остатки на счете минимальных резервов в ЦБ

Активы этой группы не приносят дохода. о банк вынужден размещать часть средств таким образом., п.ч.(?):

должен иметь возможность отвечать по своим обязательствам до востребования.

Должен иметь в бесперебойно выполнении распоряжение своих клиентов о безналичном перечислении денежных средств

Должен выполнять распоряжения ЦБ о резервировании части привлеченных ресурсов.

КРЕДИТЫ БАНКОВ

Денежные ссуды |

Кредитные ссуды |

Банк предоставляет заемщику некоторые суммы денег на определенный срок.

Пример: Целевой кредит: предоставляются заемщикам для финансирования конкретного проекта или стадии кругооборота капитала. Они носят краткосрочный характер. Для учета таких кредитов банки открывают простой судный счет. Погашение задолжности происходит в соответствии с графиком, определенным в приложении к кредитному договору «срочное обязательство» После погашения кредита, простой ссудный счет закрывается. Заемщику может быть открыто одновременно несколько простых ссудных счетов – кредитная линия. Банк берет на себя обязательство предоставить заемщику дополнительные средства в течении определенного срока при наступлении некоторых условий. Существует невозобновление и возобновление предыдущей линии. Невозобновление – кредит предоставляется для погашения денежных требований заемщика в течении определенного срока в пределах установленного кредитного лимита. При этом заемщик не может погасив часть задолжности повторно использовать ее. Возобновление – такая возможность у заемщика имеется. Контокоррентный кредит (?) Для учета таких кредитов открывается контокоррент счета – это активно-пассивные ссудные счета, на которых могут быть отражены собственные средства заемщика и полученный у банка кредит

Кредит предоставляется до оговоренного в договоре лимита носит как краткосрочный характер. Овердрафт – сумма отрицательного остатка на контокоррентном счете. Овердрафт- краткосрочный кредит банка клиенту имеющему в данном банке кредитный счет , осуществленной в в форме открытой кредитной линии до установленного предела. Предоставление такого кредита осуществляется на основе доп соглашений к договору банковского вклада. |

Банк берет на себя обязательства оплатить денежные требования к заемщику если он не сможет сделать этого самостоятельно

Акцептный кредит – связан с вексельным обращением. Переводной вексель – безусловный письменный приказ уплатить указанную сумму денег…

1 П 2 3 КБ

1 – договор о поставке товаров с отсрочкой платежа. Дополнительные гарантии оплаты требований поставщика 2 – Покупатель выставляет на банк переводной вексель с приказом платить некоторую сумму поставщику. 3- банк акцептует вексель и направляет его поставщику 4- отгрузка товаров 5 – покупатель до наступления срока платежа по векселю направляет сумму необходимую для его оплаты 6- поставщик предъявляет вексель к оплате банк оплачивает вексель, удерживая при этом определенный процент |

ОКУП

4 ПОСТАВЩИК

ОКУП

4 ПОСТАВЩИК

5 6

5 6

Лизинг

Схема лизинговой сделки.

Возвратный лизинг: в данном лизинге продавец оборудования и лизингополучатель одно и то же лицо.

В качестве лизингополучателя выставляется компания, которая имеет оборудование, но не располагает оборотными средствами, заключает с лизингодателем с правом последующего выкупа оборудования.

Факторинг - деятельность банка или специализированной компании по взысканию средств с должников своего клиента по управлению его дебиторской задолженностью.

Схема факторинговой сделки:

Продавец экспортер получатель импортер

Фактор

продажа товаров с отсрочкой платежа. Если продавцу необходимы средства для финансирования своей деятельности до наступления срока платежа, он может обратиться в факторинговую компанию с предложением о продаже денежного требования к покупателю.

факторинговая компания выплачивает продавцу 60-70% от € задолженности

в установленный срок фактор предъявляет денежные требования к покупателю, покупатель оплачивает их.

фактор выплачивает продавцу 30-40% € задолженности, удержав при этом установленный процент.

Факторинговые услуги предоставляются:

1. с финансированием: клиент, продавший счет-фактуру фактору получает от него денежные средства только после его оплаты;

2. без финансирования: продавец счета-фактуры получает от фактора средства сразу же после продажи.

3. внутренний факторинг – продавец, получатель и фактор – резиденты одной страны

4. международный: хотя бы один из участников не является резидентом данной страны

5. открытый факторинг: должник осведомлен о продаже денежных требований к нему

6. закрытый факторинг: должник не осведомлен о продаже.

7. с правом регресса: фактор может вернуть денежные требования поставщику, если покупатель не оплатил их

8. без права регресса

Форфейтинг – частный случай факторинга: речь о продаже банку векселей без права регресса.

Организация процесса кредитования клиентов коммерческих банков.

Физические и юридические лица.

Организация процесса кредитования юридических лиц: Процесс кредитования в каждом банке имеет свои особенности, вместе с тем можно выделить общие для всех банков этапы:

1. согласование основных параметров кредитной сделки

1.1. устное согласование основных параметров кредитной сделки (срок, процентная ставка, обеспечение, порядок обеспечения)

1.2. подача кредитной заявки, основные параметры предполагаемой сделки. К заявке прикладывается пакет документов, куда входят:

- учредительные документы

- бизнес-план предполагаемого проекта

- документы финансовой отчетности за несколько предыдущих периодов и др.

2. принятие банком решения о предоставлении кредита

2.1. юридические службы проверяют потенциального заемщика на наличие у него права подавать кредитную заявку.

2.2. Службы безопасности банка проверяют кредитную историю заемщика

2.3. кредитные инспекторы проверяют уровень кредитоспособности заемщика. Кредитоспособность – это способность заемщика полностью и точно в установленные сроки погасить свои обязательства по взятому кредиту.

Платежеспособность юридического лица: полностью и в срок оплатить все взятые на себя обязательства.

Существуют различные способы определения уровня кредитоспособности: в РФ используется метод финансируемых аналитических коэффициентов.

Финансовый коэффициент – это агрегируемый показатель, характеризующий ту или иную сторону финансового состояния заемщика.

Существует 5 основных групп:

Коэффициент ликвидности и кредитоспособности платежеспособности

Коэффициент финансовой устойчивости

Коэффициент рентабельности

Коэффициент деловой активности

Коэффициент, характеризующий положение заказчика на РЦБ

Перечень рассчитанного коэффициента банки определяют самостоятельно

На состав перечня влияет срок, форма кредита и прочее.

Например: при предоставлении кредитоспособности кредита особое внимание уделяется коэффициенту ликвидности краткосрочной платежеспособности

WG=CA-CL COC

WC=CA/CL(больше или равно 2)

Ксрочн. Ликв.= Денежные средства+дебиторская задолженность+…/CL (больше или равно 1)

Коэффициент наличности=денежные средства/CL (больше или равно 0,5)

Каждому значению рассчитанных коэффициентов банк присваивает определенный рейтинг, они суммируются и по € заемщика относят к 1 из 5 групп кредитоспособности.

2.4. принятие решения о предоставлении кредита. Этот процесс в каждом банке организован по-разному. В крупном многофилиальном банке:

Правление

Кредитный департамент головное управление

(100000)

Филиал отделение

Руководитель кредитного отделения руководитель, кредитный инспектор

(10000) (1000)

Процесс принятия решения о предоставлении кредита (во внутрибанковском документе «регламент организации кредитного процесса). Этим регламентом каждой структуре, участвующей в кредитном процессе, определен предоставлено право принятия самостоятельного решения о предоставлении кредита в рамках кредитного лимита.

Если сумма кредитной заявки, поданное подразделению больше величины кредитного лимита, то обязанность по проведению анализа кредитоспособности и права принятия решения делегируется вышестоящей структуре.

2.5 Заключение кредитного договора и открытие ссудного счета

3. Кредитный мониторинг. Уровень кредитоспособности заемщика может изменяться, поэтому банки должны постоянно отслеживать этот уровень и в случае необходимости принять доступные меры для своевременного погашения кредита.

По крупным заемщикам мониторинг проводится постоянно, по средним и мелким выборочно.

4.Погашение кредита.

Расчетно-кассовые операции банка

Безналичные расчеты невозможны без разветвленной сети коммерческих банков

Безналичные расчет – расчеты путем записи по банковским счетам, когда средства списываются счета плательщика и зачисляются на счет получателя и зачисляются на счет получателя. Основой БР является текущий счет.

На такой счет клиенты размещают вклады до востребования, основные участники БР – предприятия. Текущий чет предприятий называется расчетным.

Расчетный счет имеет право открыть любое предприятие, получившее статус юрлица, это основной счет предприятия, на него зачисляется выручка. С этого счета осуществляются платежи предприятия.

Кроме расчетного счета открываются расчетные субсчета для нехозрасчетных подразделений какого-то предприятия, расположенных вне главной конторы.

Основное назначение расчетного субсчета заключается в аккумуляции полученной подразделением выручки

Платежи с субсчета проводятся только в рамках сметы, определенной главной организацией

Чтобы открыть расчетный счет юрлицо должно предоставить пакет документов:

копии учредительных документов

??? подтверждающую полномочия директора и бухгалтера

карточки с образцами подписи директора и главбух

документ подтверждающий постановку юрлица на учет в налоговых органах

После проверки документов заключается договор о РКО, осуществляемой на платной основе. Плата по тарифу банка. Банк может выплачивать % по остатку на расчетном счете.

БР в РФ осуществляются в соответствии с Положением 2-П, утвержденным ЦБ в 2002 г.

БР только по банковским счетам

Платежи со счетов в банке только по распоряжению владельцев счета в порядке, установленном или очередностью платежей и в рамках остатка на счете

Хозсубъекты определяют форму безналичных расчетов и согласуют их в хоздоговорах.

Формы БР:

Платежные поручения

Чек

Аккредитив

Вексель

В рамках каждой из этих форм банк организует спец сис-му документооборота

Платежное поручение

ПП – письменное распоряжение владельца счета банку о перечислении определенной ден суммы с его счета на счет другого предприятия – получателя

Плательщик А 1, 2 Поставщик, получ Б

3 7

Банк А 4 РКЦ А 5 РКЦ Б 6 Банк Б

Поставщик и покупатель получают хоздоговора, в которых определена форма безналичных расчетов «платежное поручение»

Поставка товаров

А на стандартном бланке в 5 экземплярах оформляет ПП и направляет его в свой банк для исполнения. Клиент указывает поручение, № и дату ПП, сумму платежа, реквизиты плательщика, получателя, назначение платежа.

БА на основе ПП списывает ср-ва с расчетного счета плательщика и зачисляет их на свой корреспондентский счет в РКЦ. РКЦ – специальные подразделения ЦБ, открытые с целью организации системы межбанковских безналичных расчетов, каждый ком банк открывает в РКЦ по месту своего нахождения корреспондентский счет, на который зачисляет определенную денежная сумма

РКЦ А направляются в РКЦ банка Б специальный документ о начале платежа – кредитовое авизо по МФО (система межфилиальных оборотов)

РКЦ Б зачисляет средства на корреспондентский счет банка Б. Банк Б списывает средства со своего корреспондентского счета и зачисляет их на расчетный счет поставщика. Для расчетом могут быть использованы и другие системы.

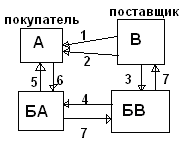

Чек

Есть денежные чеки и расчетные

Денежные чеки используются для снятия с расчетного счета наличных

Расчетный чек – письменный приказ владельца счета своему банку уплатить с его счета держателю чека указанную в чеке денежную сумму.

А 3,4,5 В

1,2 6,8

БА 7,8 БВ

если предприятие планирует использовать в расчетах чеки оно направляет в банк заявление об оформлении чека, в котором указывается количество чеков, сумму необходимую для расчета чекам. Чеки бывают покрытыми (депонированными) и непокрытыми (гарантированными). 1 случай – за счет забронированных средств, если остатка на РС недостаточно – за счет банковского кредита

Банк оформляет чеки и направляет их предприятию. На обратной стороне каждого чека проставляется его лимит: предельная сумма, в рамках которых возможны расчет по чеку. Вместе с чеком, банк оформляет чековую карту (идентификационную). В карте образцы подписей, печати. Карты нужны, чтобы убедиться в в наличии у чекодателя права использовать чеки.

Хоздоговора

отгрузка товара

покупатель оплачивает товар, оформив чек

Чекодержатель в течение 10 дней направляет чек в свой банк для оплаты

банк чекодателя направляет чек в реестр чеков в банк чекодержателя в течение 3-х дней. Банк чекодержателя направляет деньги на РС чекодателя.

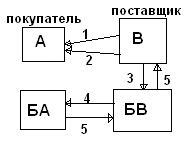

Аккредитив – форма расчета при которой банк по поручению покупателя дает обязательства оплатить поставку товара при условии предоставления продавцом в свой банк пакета документов, подтверждающих факт поставки

Считается, что данная форма снижает риски, возникающие при осуществлении торговых сделок. Используют когда поставщик и покупатель плохо знают друг друга (международная торговля)

А 1,5, 6 В

2 4, 7, 8

БА 3 БВ

Хоздоговор в котором указана форма расчетов – аккредитив и определены его основные параметры (сумма, срок, пакет документов)

А направляет в банк заявление об открытии и аккредитива, в котором указываются его основные параметры

БА открывает аккредитив и направляет информацию в БВ, указывая основные параметры. БА – банк эмитент, БВ – банк-бенефициар

Банк В направляет информацию об открытии аккредитива покупателю

отгрузка товара

покупатель подтверждает факт поставки пакета документов, определенных условиями аккредитива

поставщик направляет пакет документов в свой банк

БВ проверяет документы и зачисляет ден ср-ва на РС поставщика

Виды аккредитивов;

Депонированный (покрытый)

Непокрытой (гарантированный)

Отзывные (могут быть отозваны БА без предварительного уведомления поставщика)

Безотзывные

Револьверные - используются в расчетах по поставкам, осуществляемых по графику, заданному контрактом

Переводные. Используются в расчетах с несколькими поставщиками

Инкассо – это эдакая банковская операция, при которой банк по поручению своего клиента получает причитающийся клиенту платеж.

Расчеты по инкассо оформляются платежными требованиями и инкассовыми поручениями.

Платежное требование

Хозяйственный договор о поставке товаров. В нем определено платежное требование

Отгрузка товара

Поставщик оформляет на стандартном бланке платежное требование и направляет его в свой банк

Банк поставщика направляет платежное поручение в банк покупателя

Банк покупателя направляет платежное требование непосредственно покупателю для акцепта. Акцепт может иметь различные формы

Положительный акцепт. Плательщик дает письменное согласие платить или отказывается от оплаты

Отрицательный акцепт. Плательщик письменно заявляет только об отказе об оплате. Если в течение 10 дней он не делает этого, банк оплачивает требование

Предварительный акцепт. Плательщик соглашается на оплату ещё до момента поступления к нему платежного поручения. Если в течение 3 дней он не заявляет письменно об отказе, то поручение оплачивается.

Плательщик акцептует платежное поручение

Банк А направляет денежные средства на расчетный счет получателя.

Инкассовое поручение

Оно используется в тех случаях, когда платежи осуществляются в бесспорном порядке. Например, по решению суда.

Для акцепта инкассовое поручение не выставляется. Кроме этого, в качестве формы безналичного расчета может использоваться вексель. Такую возможность обеспечивает индоссамент.

Расчеты с помощью банковских карт.

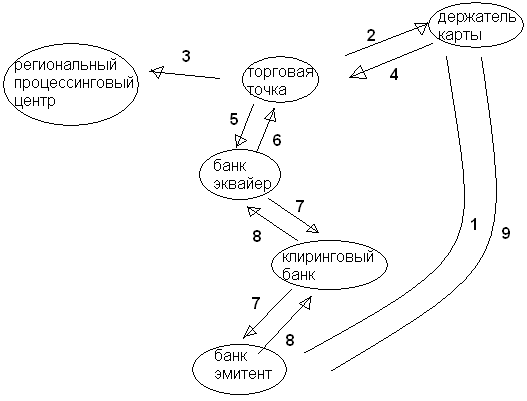

Схема документооборота при расчетах с помощью банковских дебетовых пластиковых карт с магнитной полосой.

Клиент отправляет в банк заявление об оформлении карты и открытии счета. Банк выпускает карту и открывает счет.

Держатель предъявляет карту в торговой точке, как средство оплаты своей покупки

Авторизация пластиковой карты. Запрос о наличие на карте свободных средств для оплаты покупки. Региональный процессинговый центр - это структура, которая процесс передачи информации об операциях с картами.

Осуществляется сделка

Передача информации о сделке.

Банк эквайер зачисляет на расчетный счет торговой точки денежные средства

Передача информации о сделке

Клиринговый банк накаливает информацию о всех сделках, проведенных в течение дня, а затем осуществляет взаимозачет, списывая средства со счетов банков эмитентов и зачисляя их на счета банков эквайеров.

Банк эмитент списывает сумму сделки с соответствующего карточного счета

Существуют различные пластиковые карты. Их классифицируют по следующим критерия критериям:

Способ занесения информации.

Графическая запись. Этот способ используется при выпуске любой пластиковой карты

Эмбоссирование (теснение или выдавливание)

Запись на магнитной полосе. Такие карты называют ключом к карточному счету. На магнитную полосу записывается информация о клиенте и ПИН-код.Этот способ дешевый, но не достаточно надежный с т.з. сохранности.

Запись в чип. Этот способ более дорогой, чем запись на магнитной полосе. Эти карты не распространены.

Лазерная запись. Ещё более затратен. Тоже не распространены

Штрих кодирование. Используются для внутрикорпоративных расчетов.

Характеристики карточного счета

Дебетовая карта. Держатель такой карты может осуществлять расчеты по ней в пределах остатка на карточном счете

Кредитная карта. Держателю карты банк-эмитент открывает кредитную линию, в рамках которой он может получить в банке краткосрочный кредит. Кредит предоставляется без обеспечения и называется бланковым.

Золотые карты (10.000$)

Платиновые (20.000$)

Категория инициатора открытия карточного счета, его владельца и держателя карты.

Индивидуальные карты. В данном случае инициатором открытия счета, владельцем счета и держателем карты является одно и то же лицо

Корпоративная карта. Инициатором открытия счета является предприятие, оно же является владельцем счета. Держателями карт являются сотрудники предприятие, которым предприятие открывает доступ к счету в рамках установленного лимита и которое оплачивает с помощью карт представительские расходы.

Зарплатная пластиковая карта. Формально такая карта является индивидуальной. На практике же счет открывается по инициативе предприятия. Владельцем счета является сотрудник предприятия, которому оно зачисляет на карту зарплату.

Организация системы небанковских безналичных расчетов.

Существует 2 варианта:

Централизованный

Децентрализованный