2.6.2 Расчет амортизации оборудования

Годовая сумма амортизации оборудования рассчитывается по формуле:

![]() ,

руб.

,

руб.

Аоб=3694*6,25/100=230,88 млн. руб.

где |

Коб |

- балансовая стоимость оборудования, руб.; |

|

На |

– норма амортизации оборудования в процентах от его балансовой стоимости, %; |

|

На |

– норма амортизации в процентах от балансовой стоимости транспортных средств, %; |

Для грузовых, легковых автомобилей и автобусов норма амортизации устанавливается на 1000 км пробега (Lфакт), но т.к. в цехе нет грузовых, легковых автомобилей и автобусов, то их амортизация не учитывается.

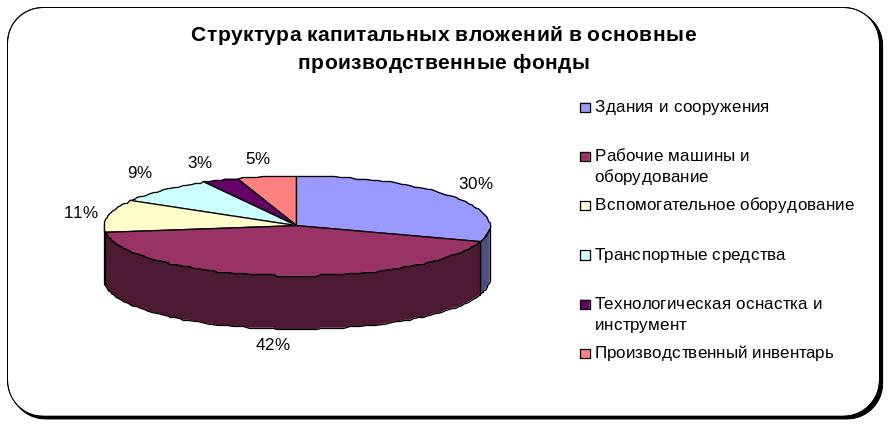

Рассчитанные значения капитальных вложений в основные средства производства и годовые суммы их амортизации свели в таблицу 4.

Таблица 4 - Капитальные вложения (инвестиции) в основные средства производства и годовая сумма их амортизации.

Группы основных средств производства |

Капитальные вложения, млн. руб. |

Удельный вес в общей стоимости основных средств производства, % |

Норма амортизации, % |

Годовая сумма амортизации, млн. руб. |

Удельный вес амортизации в структуре общих амортизационных отчислений, % |

Здания и сооружения |

2599 |

30,02 |

1,2 |

31,19 |

6,75 |

Рабочие машины и оборудование |

3694 |

42,67 |

6,25 |

230,88 |

49,98 |

Вспомогательное оборудование |

924 |

10,67 |

5,5 |

50,79 |

11,00 |

Транспортные средства |

739 |

8,53 |

14,3 |

105,65 |

22,87 |

Технологическая оснастка и инструмент |

259 |

2,99 |

5,3 |

13,71 |

2,97 |

Производственный инвентарь |

443 |

5,12 |

6,7 |

29,70 |

6,43 |

Всего |

8657 |

100,00 |

|

461,92 |

100 |

В соответствии с данными, представленными в таблице 4, изобразили структуру капитальных вложений в основные средства производства и структуру годовой амортизации. Диаграммы представлены на рисунке 2 и 3.

Рисунок 2 - Структура капитальных вложений в основные производственные фонды

Рисунок 3 – Структура ежегодных амортизационных отчислений

3 Расчет себестоимости единицы продукции

Полная себестоимость единицы продукции рассчитывается согласно «Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях» [3] по формуле:

Сп=М+Пф-В+(Т+Э)т+ЗПо+ЗПд+Овб+Рподг+Ицн+Роп+Бр+Пр+Рох+Рком, руб./изд.

где |

М |

- стоимость сырья и материалов, руб./изд.; |

|

Пф |

- стоимость комплектующих изделия, полуфабрикатов и услуг сторонних организаций, производственного характера, руб./изд.; |

|

В |

- стоимость возвратных отходов, руб./изд.; |

|

(Т+Э)т |

- стоимость топлива и энергии, используемых на технологические цели, руб./изд.; |

|

ЗПо |

- основная заработная плата производственных рабочих, руб./изд.; |

|

ЗПд |

- дополнительная заработная плата производственных рабочих, руб./изд.; |

|

Овб |

- отчисления в бюджет и внебюджетные фонды от средств на оплату труда, руб./изд.; |

|

Рполг |

- расходы на подготовку и освоение производства новых видов продукции, руб./изд.; |

|

Ицн |

- износ инструментов и приспособлений целевого назначения, руб./изд.; |

|

Роп |

- общепроизводственные (цеховые) расходы, руб./изд.; |

|

Бр |

- потери от брака, руб./изд.; |

|

Пр |

- прочие расходы, руб./изд.; |

|

Рох |

- общехозяйственные (заводские) расходы, руб./изд.; |

|

Рком |

- коммерческие расходы, руб./изд.; |