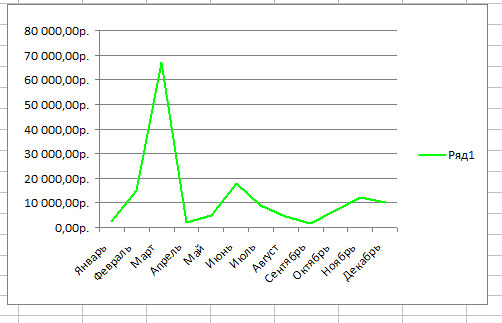

5) Линейных диаграмм распределенных во времени кумулятивных затрат (рис. 2.4.2),

Рис. 2.4.2. Линейная диаграмма распределенных во времени кумулятивных затрат

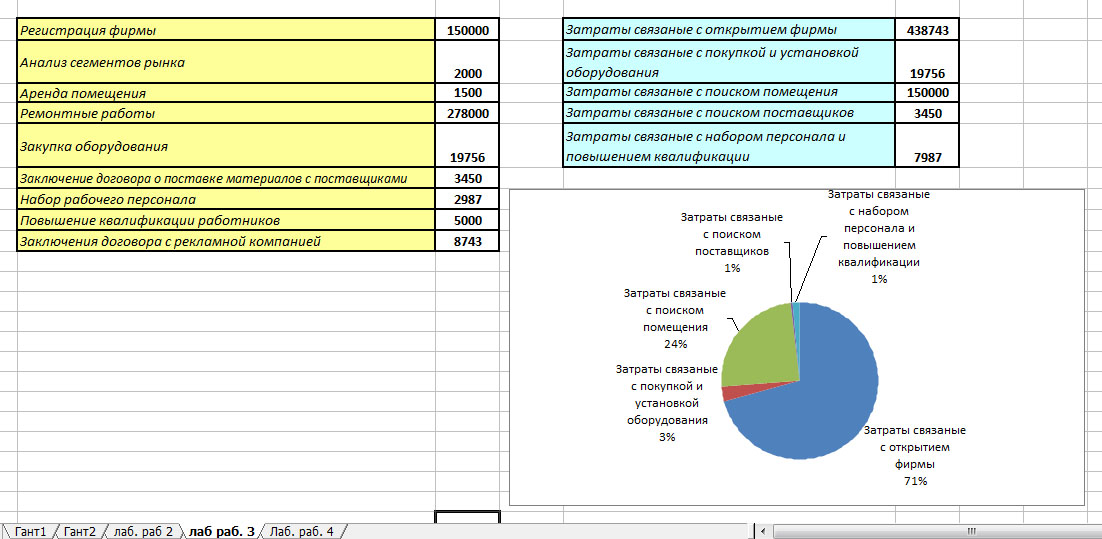

Круговых диаграмм структуры расходов (рис. 2.4.3) и пр.

Для построения круговой диаграммы нужно сгруппировать затраты:

Рис. 2.4.3. Сгруппированные затраты предприятия и круговая структура расходов

Всего в работе предприятия планируется задействовать 12 человек:

- 4 мастера маникюра, педикюра;

- 2 косметолога;

Будущие работники должны иметь опыт работы в своей деятельности, а также желательно иметь личную клиентуру. С работниками будет заключён договор об арендной плате. Непосредственно вся прибыль идёт мастеру.

2.5. Управление временем, стоимостью и ресурсами проекта

В каждом проекте, время – это один из важнейших определяющих факторов при оценке достижений (успехов) проекта. Время является основным ресурсом проекта, но, к сожалению “негибким” ресурсом. Упущенное время не может быть обновленным. Отсюда потребность особенного внимания к функции управления временем.

Функция управления временем осуществляется с помощью:

анализа часовых характеристик проекта и его частей (длительность, даты начала и окончания проекта и его отдельных этапов, работ);

календарного планирования работ;

контроля графиков выполнения работ, их актуализации и коррекции.

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью проекта включает в себя следующие процессы: оценку стоимости проекта; бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта; контроль стоимости проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

2.5.1. Разработка модели проекта.

Одним из самых важных элементов контрольного цикла является анализ прохождения проекта. Раньше самым популярным был анализ отклонений, который проводился по формуле:

ΔП = Пфакт – Пплан , (1)

де ΔП — отклонение показателя;

Пфакт — фактический уровень показателя;

Пплан — запланированный уровень показателя.

Чаще всего определяются отклонения::

фактической даты начала от запланированной;

фактической даты конца от запланированной;

фактической длительности исполнения от запланированной;

фактических затрат от запланированных;

фактической трудоемкости от запланированной;

фактических затрат подразделения от запланированных;

фактичного процента завершения от запланированного.

В моей курсовой работе задействованы такие данные: плановые затраты на оренду за проектом составляют 438743 грн., а фактические — также 438500

грн., то есть отклонение будет равно — - 243 грн. Но это не дает нам информации о том, что есть ли затраты на исполненный обьем большими или меньшими от запланированных; какими будут конечные затраты на проект; как идет исполнение работ относительно планового графика; каким будет вероятностное время завершения проекта.

Но существует ряд недостатков этого метода:

анализирует прошлое и не направленный в будущее;

не определяет уровень исполнения четко и просто;

недостаточно эластичный и чувственный, чтобы определить проблему на ранней стадии;

неэффективно использует все существующие данные;

определение процента исполнения имеет высокий уровень субъективности и ненадежности;

не определяет тренды;

не интегрирует календарное планирование и планы затрат, поэтому смещаются эффекты отклонения во времени и затратах, а так же их взаимодействие;

не структурированный и не персонифицированный, чтобы содействовать индивидуальной отчетности и ответственности.

Чтобы воизбежать этих недостатков, в современном управлении проектами широко используется метод скорректированного бюджета (earned value), который базируется на исчислении планового, скорректированного и фактичного бюджетов исполнения проекта.

Скорректированный бюджет — это плановые затраты, которые исчисляются на фактически оконченный на определенную дату объем работ.

После окончания первой недели исполнения проекта менеджер проекта получил такую информацию:

за планом за 1-ю неделю проектная команда должно была исполнить 100 % объемов определенной работы, которая стоит 438743 грн. Фактически было сделано все 100 % этой работы и потрачено при этом 438500 тыс. грн.

за планом на конец 1-й недели бюджет составил:

Спл= 438743 грн.;

Сф= 438500 грн.;

Скорректированный бюджет (%) = Сф / Спл *1, (2)

Сск = Спл * Скорректированный бюджет (%), (3)

Сск= 438500 грн.,

где Спл — запланированный бюджет на определенную дату;

Сплп — запланированный бюджет на весь проект (или роботу);

Qпл — з запланированный объем работ на определенную дату, %;

Сф — фактический бюджет на определенную дату;

Сск — скорректированный бюджет на определенную дату;

Qф — фактический объем исполненных работ на определенную дату, %.