57 Процесс реализации стратегии

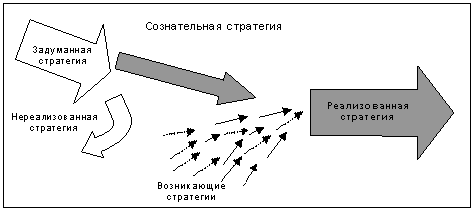

Признакам эффективного менеджмента является не только формирование адекватной стратегии, но и эффективная ее реализация. На практике не все запланированные стратегии могут быть реализованы. Значительная часть того, что оказалось реализованным, как правило, изначально не входило в задуманную стратегию. Таким образом, на практике реализуется некая комбинация сознательной и возникающей стратегий (рис.14.1).

Рис. 14.1. Реализованная стратегия как комбинация сознательной и возникающих стратегий

Реализованная стратегия должна быть одновременно активной и адаптивной. В связи с этим процесс реализации стратегии отличается от процесса выполнения долгосрочного плана. Процесс реализации стратегии это не только начало выполнения принятой стратегии (рис.14.2), но и старт процесса создания будущей стратегии (рис.14.3). В процессе реализации стратегии через обратную связь поступает информация о результатах и запускается механизм их осмысления (процесс стратегической рефлексии).

Рис. 14.2. Традиционный подход к реализации стратегии

Рис. 14.3. Ситуационный подход к реализации стратегии

Таким образом, способность организации различать и предвидеть стратегические изменения, соответственно делать переходы от одной стратегии к другой - один из сложных этапов менеджмента.

Эффективная реализация стратегии требует соответствующей организации компании, методов ведения бизнеса, организационных возможностей, системы вознаграждения, корпоративной культуры. Основными задачами в процессе реализации стратегии являются:

- обеспечение необходимыми компетенциями и ресурсной базой;

- распределение ресурсов по значимым звеньям цепочки ценности;

- выработка политики и процедур в поддержку стратегии;

- внедрение методик непрерывного совершенствования;

- внедрения информационных, коммуникационных и других систем;

- разработка системы стимулирования за достижение целей;

- создание корпоративной культуры и системы лидерства.

Для успешной реализации стратегии необходимо, чтобы:

- стратегия была представлена в виде системы указаний;

- все принципы стратегии были доведены до персонала;

- использовалась достаточная мотивация.

58

59 Сущность и процесс стратегического контроля

Оценка и контроль реализации стратегии логически завершают процесс стратегического управления. Они обеспечивают устойчивую обратную связь между работой по достижению целей и самими целями, стоящими перед фирмой. Основные задачи любого контроля: - определить, что и по каким показателям проверять; - оценить состояние контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями; - выяснить причины отклонений, если последние обнаружены в ходе оценки; - провести корректировку, если это необходимо и возможно.

60 Стратегический контроллинг и стратегический контроль

Стратегический контроллинг предназначен для обеспечения координации функций стратегического планирования, контроля и системы информационного обеспечения процесса стратегического планирования и управления на предприятии.

Главной задачей стратегического контроля является поддержание жизнеспособности стратегического плана. Это предполагает проверку адекватности формулировки стратегии и методов ее реализации.

В процессе формирования концептуальных основ стратегического контроля необходимо провести:

• обоснование и выбор контролируемых параметров, используемых в процессе оценки выбранной стратегии развития предприятия;

• обоснование системы стандартов (нормативов), применяемых в качестве базы для сравнения;

• определение фактических значений контролируемых параметров;

• выявление отклонений и анализ причин, обусловивших возникновение отклонений от выбранной стратегии развития предприятия;

• разработку системы мероприятий но управлению отклонениями от выбранной стратегии развития предприятия.

Вместе с тем следует подчеркнуть, что процесс внедрения стратегического контроля на предприятии сопряжен с решением достаточно большого числа проблем, основные из которых связаны с изменением контролируемых параметров, организационной структуры и методов руководства предприятием.

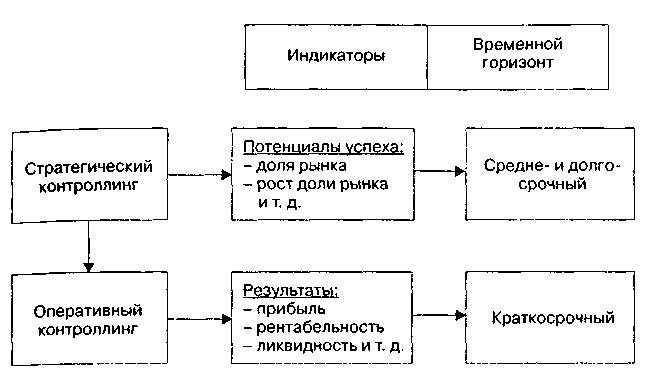

Основная задача оперативного контроллинга заключается в оказании помощи управленческим работникам в достижении запланированных целей функционирования и развития предприятия. Он ориентируется преимущественно на краткосрочный результат и его инструментарий существенно отличается от подходов и методов стратегического контроллинга. Основные отличительные черты систем стратегического и оперативного контроллинга представлены на рис. 10.3.

Использование методологии стратегического и оперативного контроллингов в качестве средства поддержки деятельности управленческих работников позволит значительно повысить эффективность управления функционированием и развитием предприятия.

Рис. 10.3. Разграничение сфер стратегического и оперативного контроллинга на предприятии

Необходимо отметить, что зарубежный опыт свидетельствует о том, что предприятия, которые признают важность как стратегического, так и оперативного контроллинга и формируют специальные организационные подразделения, занимающиеся выполнением функций контроллинга, т. е. осуществляют процесс институционализации контроллинга, функционируют наиболее эффективно.

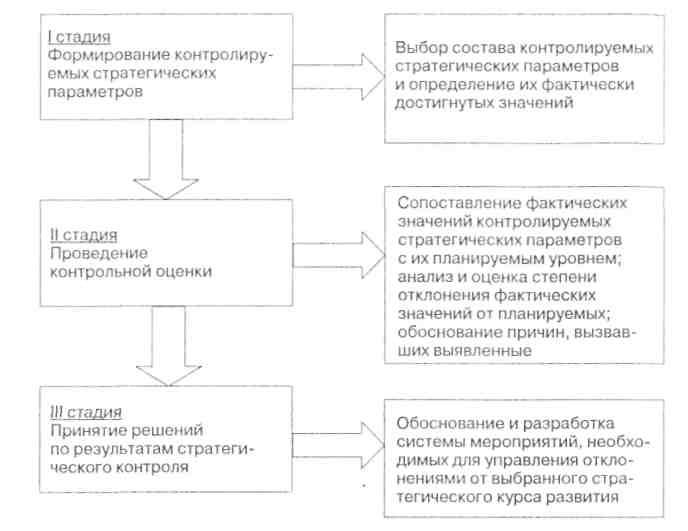

В общем случае процесс стратегического контроля должен включать три основные стадии:

• формирование системы контролируемых стратегических параметров;

• проведение контрольной оценки;

• принятие управленческих решений по результатам стратегического контроля.

Характеристика основных стадий стратегического контроля отражена на рис. 10.4.

Как уже отмечалось ранее, основная задача руководства предприятия заключается в создании потенциала успеха на рынке в будущем, что главным образом достигается использованием системы стратегического планирования и управления.

Рис. 10.4. Принципиальная схема процесса стратегического контроля

Вместе с тем, для того чтобы формируемая стратегия развития предприятия была обоснованной, необходимо создать информационную систему раннего выявления (обнаружения) будущих тенденций как в развитии предприятия, так и внешней среды. В соответствии с этим в задачи стратегического контроллинга должно входить оказание методической и организационной помощи по созданию системы раннего выявления тенденций и факторов, способных принести при их развитии либо выгоду, либо ущерб.

В промышленно развитых странах Запада в последние годы одним из основных источников информации в стратегическом контроллинге становится стратегический учет, который использует в качестве инструментария метод стратегических балансов. К настоящему времени разработано несколько видов и методик составления такого рода балансов. Прежде всего принято выделять внешние и внутренние балансы. Первые имеют целью выявление и оценку возможных перспектив и рисков предприятия во внешней среде. Главная задача разработки внутренних стратегических балансов заключается в выявлении узких мест на предприятии посредством оценки сильных и слабых направлений его деятельности. Причем чаще всего применяются методики формирования стратегических балансов, которые основываются на балльной или процентной оценке и сопоставлении сфер деятельности предприятия.

При этом устанавливаются различного рода нормативы, определяющие момент наступления критического значения узких мест. Кроме того, при сравнении балансов может производиться наложение стратегических балансов предприятия и его основных конкурентов [233].

Вместе с тем становление и развитие системы стратегического контроллинга требует решения двух достаточно сложных проблем. Во-первых, определенную трудность вызывает оценка контролируемых параметров стратегического плана, что обусловливается его значительным временным горизонтом и высокой степени абстрактности. Во-вторых, недостаточная готовность руководства предприятия делать общедоступными для контроля принятые ими стратегические решения.

61 Модификации организационной структуры

Одним из достаточно распространенных стратегических изменений является изменение организационной структуры. Уже подчеркивалось, что организационная структура, как она рассматривается в стратегическом управлении, не является чем-то существующим самостоятельно, независимо от стратегии и целей организации. Для стратегического управления организационная структура является одним из важных средств обеспечения реализации стратегии. В связи с этим и ее оценка, и ее выбор в процессе выполнения стратегии обусловлены в первую очередь тем, способствует ли организационная структура достижению целей организации. Поэтому процесс ее выбора или изменения строится по следующей схеме:

уясняется, какие из задач и функций, выполняемых в организации, имеют критическое значение для осуществления стратегии и насколько эти задачи и функции для своего воплощения требуют нового и специфического подхода;

устанавливается связь между выделенными стратегическими задачами и функциями и рутинными функциями, выполняемыми в организации. При этом задача состоит не в том, чтобы установить связи между подразделениями, а в том, чтобы установить связи между отдельными частями стратегии;

формируются структурные единицы организации, в основе которых лежат стратегически важные задачи и функции;

определяется степень самостоятельности каждой структурной единицы в принятии решений и уровни в иерархии, на которых происходит принятие решения относительно деятельности структурных единиц бизнеса;

устанавливаются организационные связи между единицами бизнеса, что предполагает фиксацию их мест в организационной иерархии, определение форм и способов коммуникации руководителей и представителей единиц бизнеса, а также степени и формы участия в выработке общеорганизационной стратегии.