Формулы расчета альтернативных доходов, расходов и прибыли

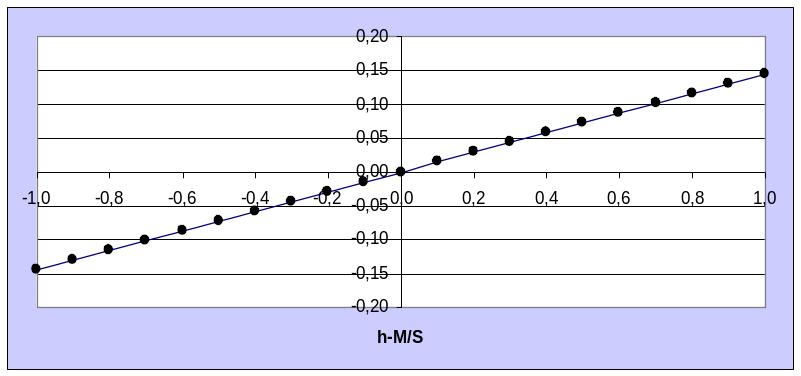

Относительная экономия от частичного освобождения от уплаты НДС:

Если Ms=0, то частичное освобождение от уплаты НДС всегда выгодно, оно совпадает с полным освобождением от уплаты НДС.

6. Измерение налоговой нагрузки на организацию

Налоговая нагрузка - отношение начисленных налогов (руб.) к объему реализации (без НДС).(руб.)

Показатели, влияющие на налоговую нагрузку:

1) рентабельность продаж Ps=P/S

2)фондоёмкость Fs=F/S

Доля оплаты труда в с/сто-ти продукции Ws=W/C (чем больше W, тем больше нал.нагрузка)

4)доля материальных завтрат с/с-ти продукции Mc=M/C (чем выше доля матер.затрат, тем ниже налогавая база.)

Налоговая нагрузка на среднюю фирму

- измеряется долей налогов в добавленной стоимости

Т0 – сумма основных налогов, за исключением НДС

kw = 30% - ставка соц. отчислений,

kr – ставка НДФЛ

kp = 20% ставка налога на прибыль

kv = 18% - ставка НДС

kf = 2,2% - ставка налога на имущество

Wc = W/C – доля з/п в себестоимости продукции

Mc = M/C – доля материальных затрат в себестоимости

Fs = F/S – фондоемкость

Ps = P/S – рентабельность продаж

T0 = kwW + krW+ kfF(1- kp) + kpP

Ms=Mc(1-ps)

0≤Mc≤1, 0≤Wc≤1, Mc+(1+kw)Wc≤1, 0≤ps≤бесконечность, то T/V = kv

T – сумма начисленных налогов, Tv = T/V, V – добавленная стоимость

Wv = W/V – доля з/п в добавленной стоимости

Fv = F/V – отношение остаточной стоимости ОС к добавленной стоимости

Pv = P/V – отношение операционной прибыли к добавленной стоимости

Параметры 2007 г.: Wv = 36,2%, Pv = 14,3%, Fv = 77%, Tv = 37,8%

После повышения соц. платежей до 34% Tv = 40%

Показатели, влияющие на нагрузку:

Ps – рентабельность продаж

Fs – фондоемкость

Wc – доля оплаты труда в себестоимости

Мс – доля материалов в себестоимости (чем выше Мс, тем ниже налоговая нагрузка – это единственный элемент, не облагаемый налогами)

Чем выше налог на имущество, тем ниже налог на прибыль.

7. Использование льгот по налогу на доходы физ. Лиц

Налоговые льготы - преимущества, которые предоставляются отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками.

Налоговое изъятие (вычет) – часть объекта, не облагаемая налогом.

Налоговые скидки – это льготы, сокращающие налоговую базу. Налоговая скидка – поощрение правильных расходов

Налоговые каникулы – более поздняя уплата налога (по Зябрикову). Налоговые каникулы - предоставляемый законодательством срок, в течение которого налогоплательщику разрешено не уплачивать налоги (в Словаре).

Льготы по НДФЛ:

Применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности)

Н

алоговая

скидка при

продаже квартиры, которой физ. лицо

владело более 3 лет – в размере всего

полученного дохода от продажи (налоговая

база – 0 руб.)

алоговая

скидка при

продаже квартиры, которой физ. лицо

владело более 3 лет – в размере всего

полученного дохода от продажи (налоговая

база – 0 руб.)Налоговое изъятие при продаже квартиры, находившейся в собственности менее 3 лет:

3.1) если есть документы по покупке этой квартиры - затраты на приобретение – это налоговое изъятие => НДФЛ выплачивается только с разницы

3.2) нет документов => стандартный налоговый вычет 1 млн. руб.

Налоговый вычет при покупке квартиры – освобождение от НДФЛ (1 раз в жизни)

Прочие – см. раздел 10. Налоги и налогообложение, вопрос 9.

1 Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» п. 3, ст. 4.