5. Режимы освобождения от уплаты ндс:

Стандартный режим:

НДС полученный: платится в бюджет. НДС уплаченный: предъявляется бюджету.

Льготные режимы:

«0» ставка (экспорт):

НДС полученный: нет. НДС уплаченный предъявляется бюджету. Комментарий: полное освобождение.

Разница между режимом экспорта и режимом нулевой ставки: если нет всех документов, то режим нулевой ставки не предоставят и НДС не вернут

Отсутствие объекта налога:

НДС полученный - нет. НДС уплаченный относится на себестоимость (=> экономия 20% на налоге на прибыль). Частичное освобождение от налогообложения.

- услуги, оказанные за пределами РФ. Если были материальные затраты, они не будут возмещены из бюджета.

Отсутствие субъекта налога:

НДС полученный - нет. НДС уплаченный относится на себестоимость. Частичное освобождение от налогообложения.

Льготы по налогу:

Нет НДС полученного. НДС уплаченный относится на себестоимость. Частичное освобождение от налогообложения.

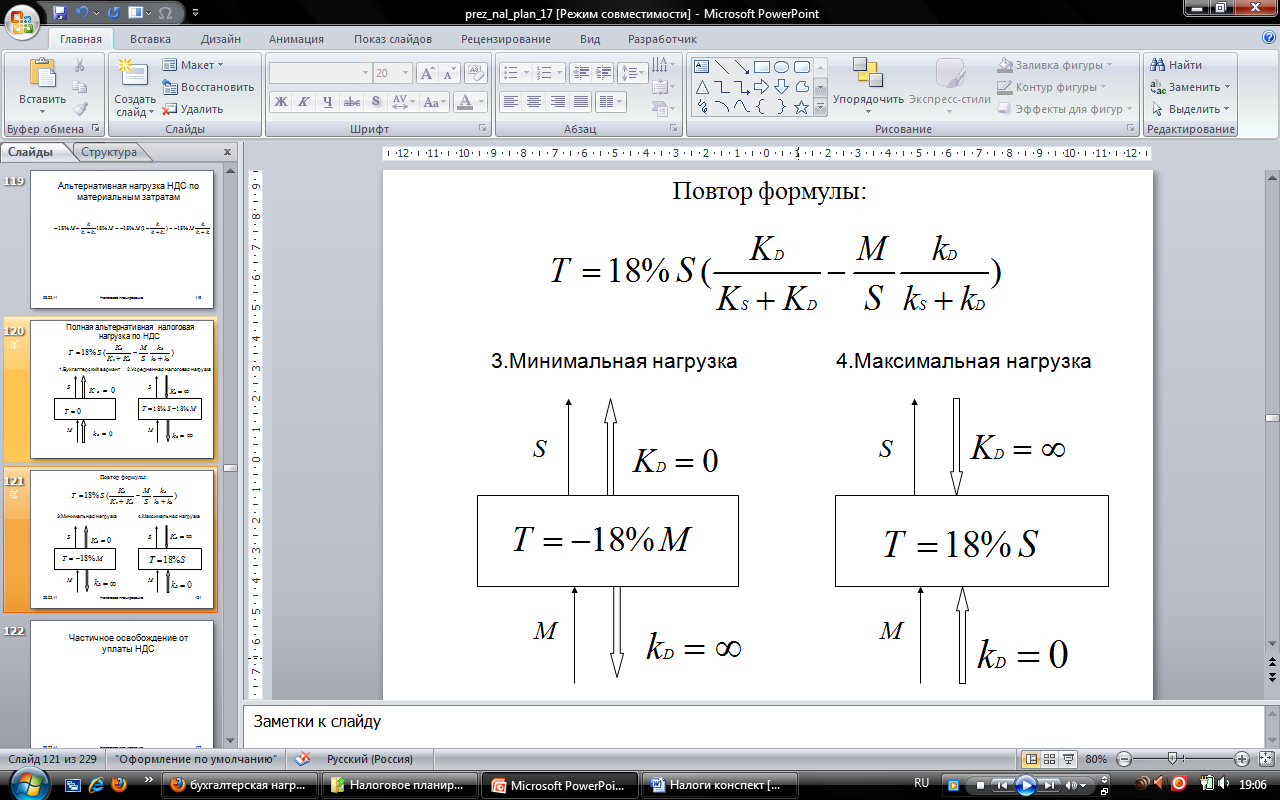

НДС – 18% от ДС – 18% от разницы (стоимость – материальные затраты) = 18%S – 18%M

Объект НДС – реализация на территории РФ

Как избежать этого объекта?

Мы оказали услугу зарубежному лицу. Услуга не существует, пока она не оказана => услуга оказывается за рубежом – за пределами РФ => нет объектов НДС (если консультанты приезжают в другую страну – нет объекта, это – не экспорт).

Экспорт услуг: бортпроводницы в момент пересечения границы, оказание консультаций по интернету

Минус: 18% М в этом случае не возмещается.

Режим уплаты НДС всегда определяется продавцом (который выставляет счет-фактуру) – единообразно для всех покупателей.

Если компания освобождена от уплаты НДС – она все равно носитель налога по всем материалам: уплачивает его поставщику – это почти как конечный потребитель.

Выгода: в части 20% от этого НДС: эти расходы включаются в с/с.

Схема уплаты налога по стандартному режиму:

продавцу поступает НДС от поставщиков. Продавец подает документ в бюджет о возмещении этой суммы, потом изготавливается и продается продукция. При продаже продавец добавляет к цене НДС (100 т.р.+18%) и эту сумму тоже указывает для бюджета. Потом необходимо узнать разницу кто кому "должен", продавец бюджету или он ему.

«0» (Экспорт).

По операциям, облагаемым по «0» ставке, как и по операциям, освобождаемым от налогообложения, НДС не уплачивается. Вместе с тем, между указанными операциями есть существенные различия. По операциям, облагаемым по «0» ставке, формируется налоговая база, при составлении счетов-фактур в графе "ставка НДС" указывается "0%", суммы (входного) НДС, уплаченные по товарам (работам, услугам), подлежат вычету. По операциям, освобождаемым от налогообложения, налоговая база не формируется, суммы (входного) НДС, уплаченные по товарам (работам, услугам), не вычитаются, а в установленном порядке относятся на себестоимость.

В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения признается реализация товаров на территории РФ. При этом согласно ст. 147 НК РФ в целях исчисления НДС местом реализации товаров признается Россия, если товар в момент отгрузки или транспортировки находится на ее территории. Таким образом, реализация товаров на экспорт подлежит обложению НДС.

Пунктом 1 ст. 164 НК РФ установлено, что при реализации товаров, вывезенных в таможенном режиме экспорта, применяется ставка налога в размере 0% при условии предоставления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Сумма налога по операциям, связанным с реализацией товаров, облагаемых по налоговой ставке 0%, исчисляется отдельно по каждой такой операции. В течение трех месяцев налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов, налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм (которые он уплатил поставщику сырья, комплектующих, …) либо об отказе (полностью или частично) в возмещении.

Режим «0%» ставки: Т = 0% S – 18% M. Но нужно доказать режим экспорта: необходимы специальные штампы таможни (исключение – авиадекларация).

Схема частичного освобождения: при частичном освобождении входящий НДС (от поставщиков) организация платит в бюджет, а исходящий (покупателям) организации не возмещается и ей приходится рассматривать 2 варианта:

1)когда покупателю важна структура платежа: тогда продавец уменьшает стоимость продукции на 18%, то есть стоимость принимаем за 118%.

2)не важна структура платежа: НДС включается в себестоимость продукции (100т.р.+18%=118т.р) и тяжесть налога перекладывается на потребителя.

Т.о., если организация на частичном освобождении от НДС и продает товары:

конечному потребителю - это выгодно (на него вся тяжесть уплаты); Выгода от льгот при продаже конечному потребителю – слайд 110: прибыль выросла в 2 раза.

фирмам на полном НДС (стандартный режим) - не выгодно. Организация платит входящий НДС, а счета выставляем. Например, 100т.р., ндс в размере 15,25 т.р. включен, и ндс уже не продит мимо, не оставляя следов..

фирмам освобожденным от уплаты НДС, которые продают продукцию конечному потребителю. - выгодно

Не выгодно использовать частичное освобождение в середине производственной цепи: компания не должна платить НДС в бюджет компания не предъявляет НДС покупателю – юр.лицу (поэтому нет полученного НДС ). Важно указать в контракте «Цена с учетом НДС…» или «Цена без учета НДС»!!! Но если поставщик предъявит компании счет с НДС, то компания вынуждена будет оплачивать НДС. Но возмещения нет, значит, эта сумма переносится на себестоимость (выше цена, меньше прибыль). Однако из этой ситуации есть выход: договор купли-продажи заменить договором комиссии, тогда посредник платит НДС только с комиссионного вознаграждения. Результат льгот при продаже юр.лицу – слайд 109: налоговая нагрузка уменьшилась немного, но чистая прибыль сократилась в большем масштабе с 11,5 до 8,6! Нужно ориентироваться на ЧП.

НДС при импорте:

Прибыль = 40 000 долл. (покупателю предъявили счет 150 000 долл. – (поставщику заплатили 100 000 + 10 000 – таможенная пошлина)).Таможенная пошлина платится только в случае покупки, но не при временном ввозе. Если сначала ввозят на t, а потом выкупают, то платят по номиналу выигрыш.

Если занижаем таможенную пошлину, прибыль увеличивается, а значит увеличивается и налог на прибыль. Занижать таможенную пошлину выгоднее, когда она больше прибыли.

18% - стандартная ставка НДС. 0% - экспортная. Промежуточная ставка по НДС – 10%: при реализации некоторых продовольственных товаров, товаров для детей, периодических печатных изданий, медицинских товаров.

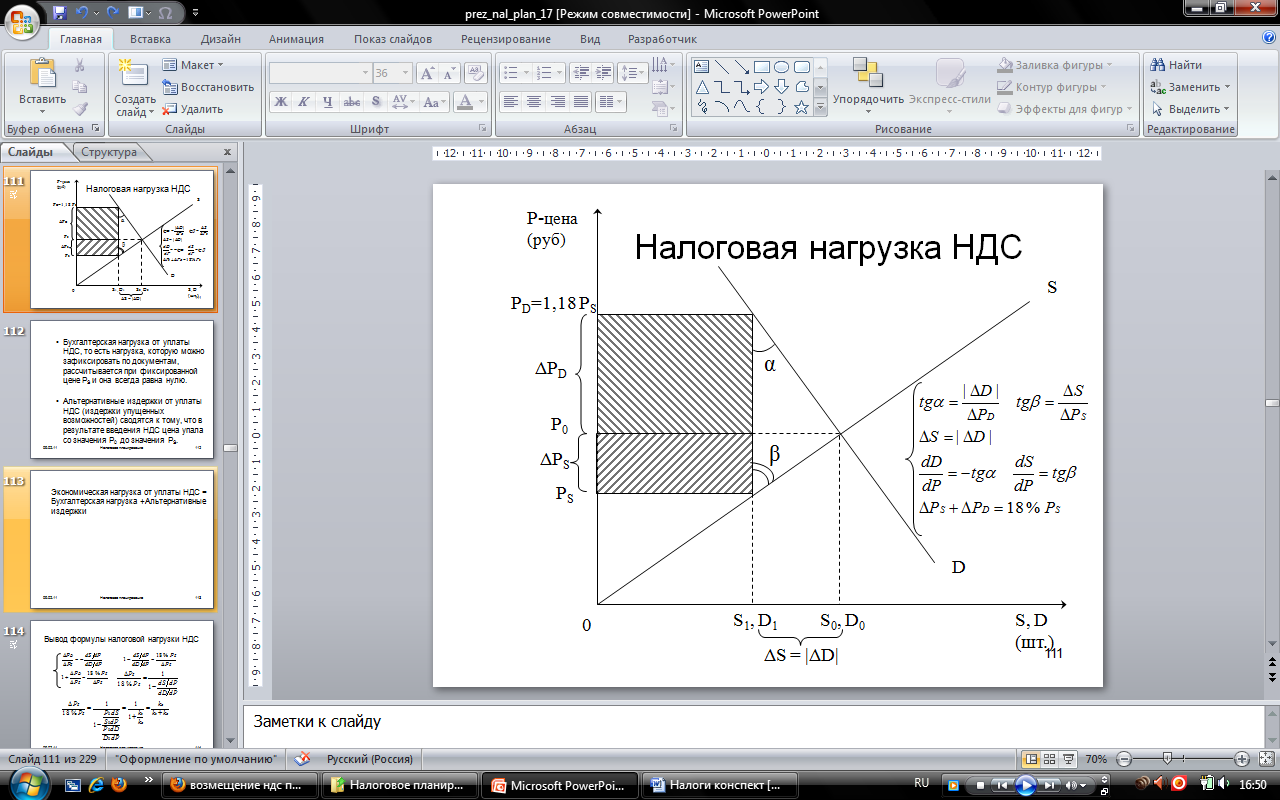

\\\ - введение НДС. Это доля НДС, которая легла на потребителя.

Для потребителя цена выше (с учетом НДС), поэтому на него ложится вся тяжесть уплаты налога.

Если НДС растет, то все убытки ложатся на производителя, так как спрос не эластичен.

Государство забирает 18% от новой цены PD .

Бухгалтерская нагрузка от уплаты НДС, то есть нагрузка, которую можно зафиксировать по документам, рассчитывается при фиксированной цене PS и она всегда равна нулю.

Альтернативные издержки от уплаты НДС (издержки упущенных возможностей) сводятся к тому, что в результате введения НДС цена упала со значения P0 до значения PS.

Экономическая нагрузка от уплаты НДС = Бухгалтерская нагрузка +Альтернативные издержки

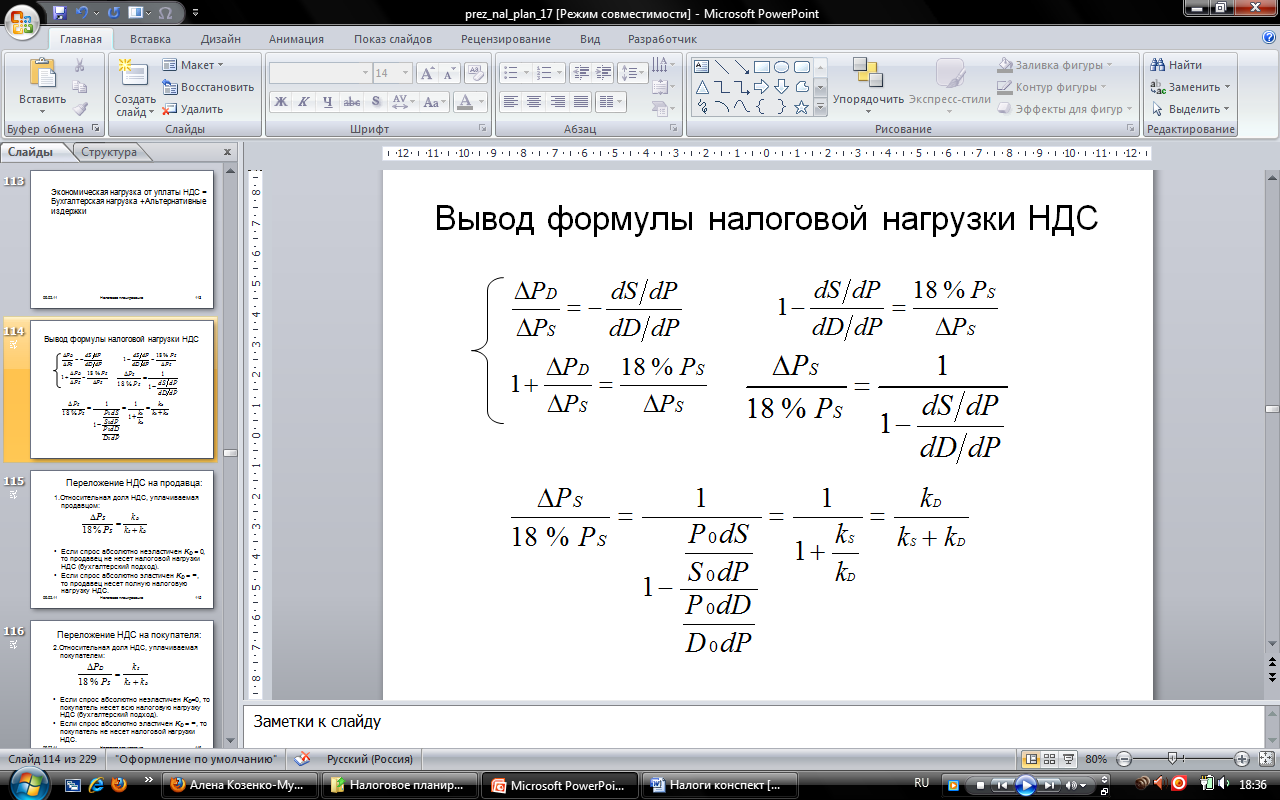

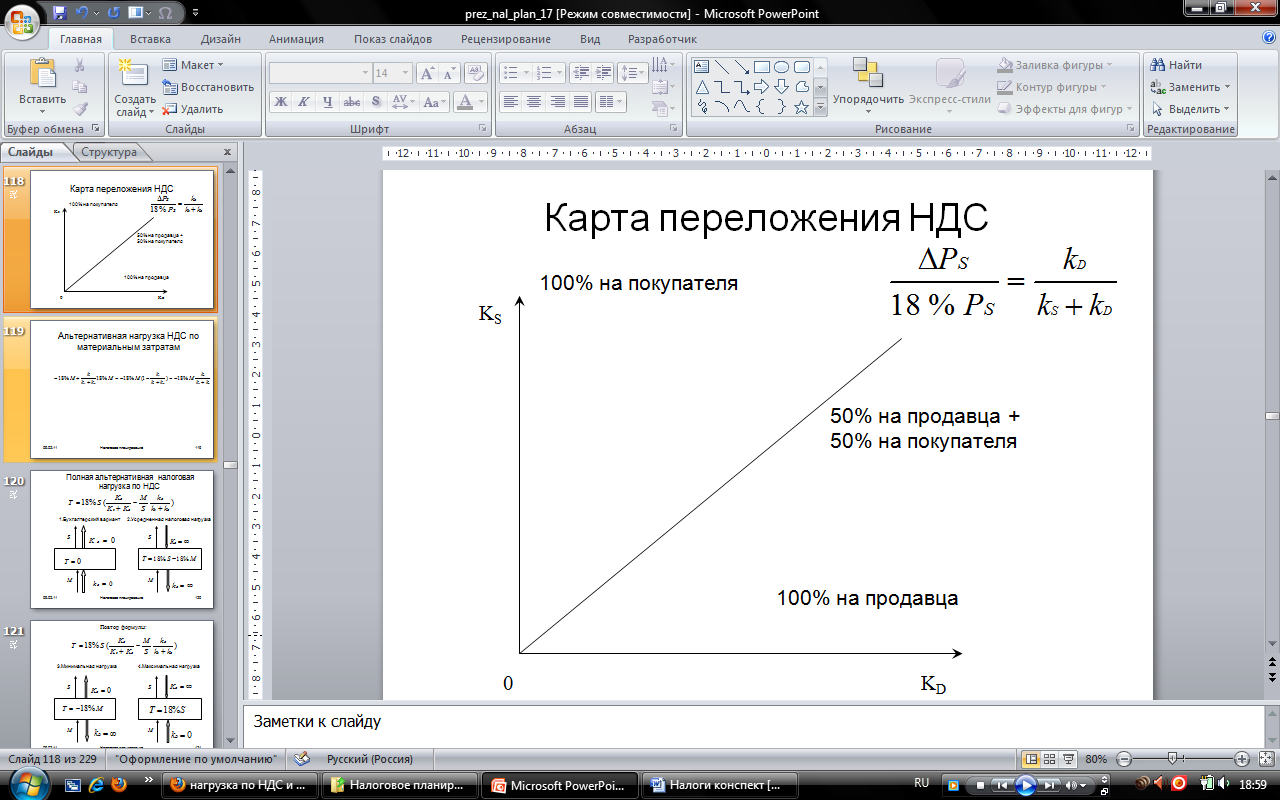

Таблица переложения НДС:

|

Налоговая нагрузка продавца |

Налоговая нагрузка покупателя |

Полная налоговая нагрузка |

KD = 0 |

0% |

100% |

100% |

KD = Ks |

50% |

50% |

100% |

KD = ∞ |

100% |

0% |

100% |

Коэффициент эластичности спроса равен 0 означает товары первой необходимости: объем спроса практически не меняется при изменении цены на 1%.

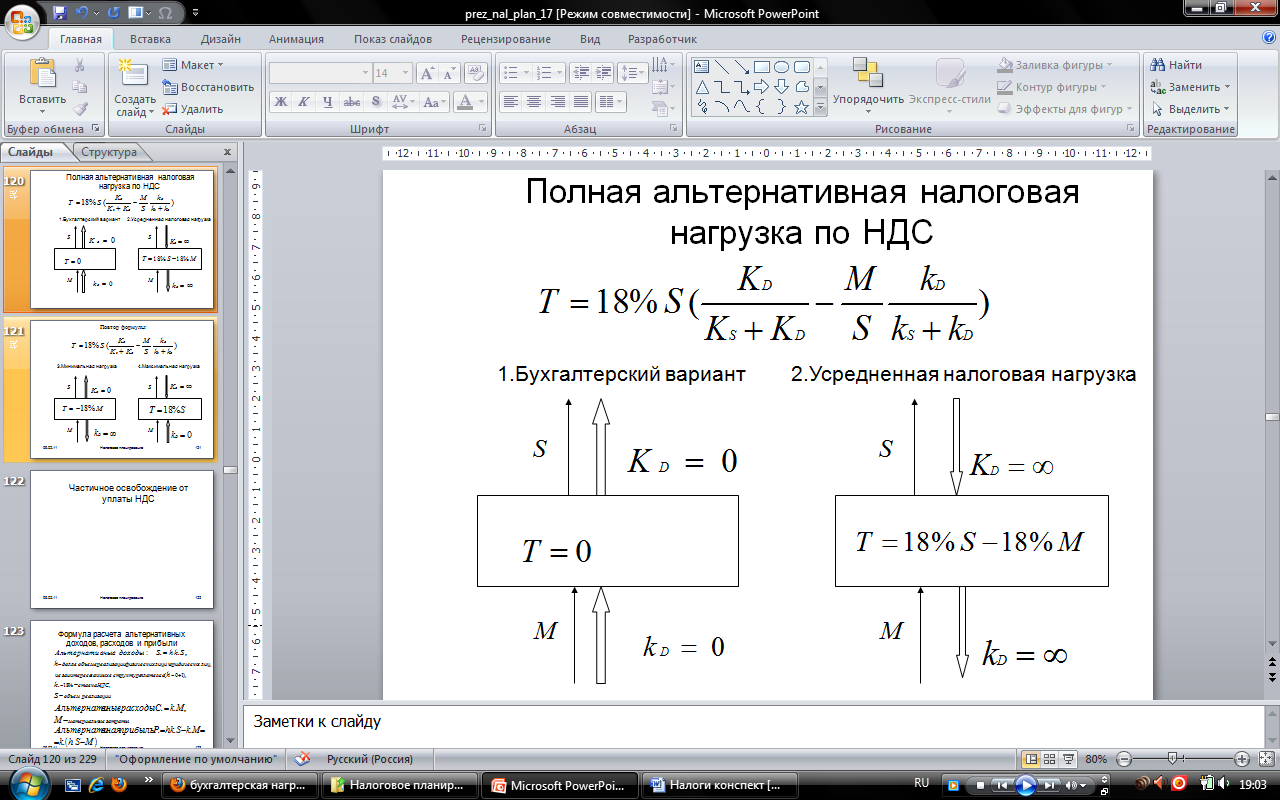

Н алоговая

нагрузка по материальным затратам:

алоговая

нагрузка по материальным затратам:

-18%М – то, что нам возмещает бюджет

2 слагаемое – если закупаем сырье.