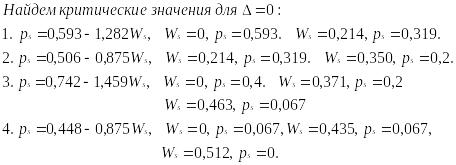

2. Обложение разницы – налоговые доходы минус налоговые расходы.

Базовая ставка 15%, она может быть уменьшена до 5% региональными законами. В СПб с 01.01.2010 ставка равна 10%.

Любая проверка начинается с того, что оспариваются косвенные расходы => завышены расходы => занижена налогооблагаемая прибыль => тюрьма

Если схема 6% от доходов => нарушения найти практически невозможно.

Режим может быть выгоден для предприятий торговли. Расходы рассчитываются в соответствии со статьей 346.16 Налогового кодекса и признаются после их фактической оплаты (статья 346.17 НК).

Налог не может быть меньше, чем 1% от доходов.

Т = 30%w + 10% P

T = 30%w + 1% S, если сумма ЕН < 1% от дохода

Е сли

в текущем периоде убыток – 1% от S

все равно платится. Но есть возможность

«перенести» убыток на следующие периоды

и снизить прибыль там.

сли

в текущем периоде убыток – 1% от S

все равно платится. Но есть возможность

«перенести» убыток на следующие периоды

и снизить прибыль там.

Ws – доля з\п в выручке

S – доходы

С – расходы

p – разница между доходами и расходами

Ku2 – ставка налога (в СПб – 10%).

Комментарий:

1) налоговая нагрузка на фирму равна отчислениям на заработную плату и 10% (для СПб) от разницы между доходами и расходами, если эта разница превышает 1% от доходов;

2) налоговая нагрузка на фирму равна отчислениям на заработную плату и 1% от доходов в том случае, если 10% от разницы между доходами и расходами не превышает 1% от доходов.

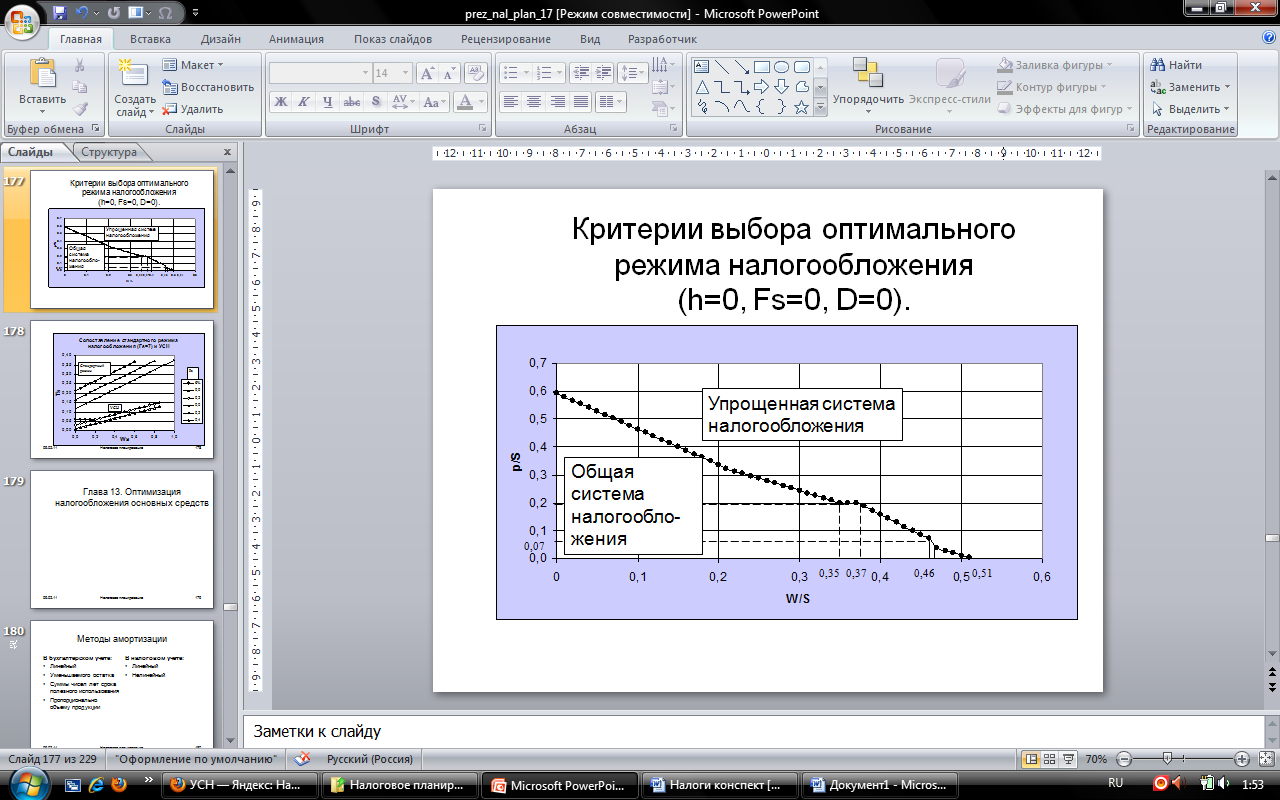

Выбор системы налогообложения при УСН:

Если w/S ≤ w/S0 (доля з/п в выручке – меньше или равна 10%):

0,06 = 0,3w/S + k (P/S), k = ставка единого налога при варианте (Д-Р), в СПб это 10%

=> 0,06 = 0,3 w/S + 0,1 (P/S) => P/S = 0,6 – 3 w/S

Если w/S > w/S0 (доля з/п в выручке – больше 10%):

0,03 + 0,3w/S = 0,3w/S + k (P/S)

=> k(P/S) = 0,03, k=10% => P/S = 0,3

Строим графики:

6% Доход

10% Д-Р

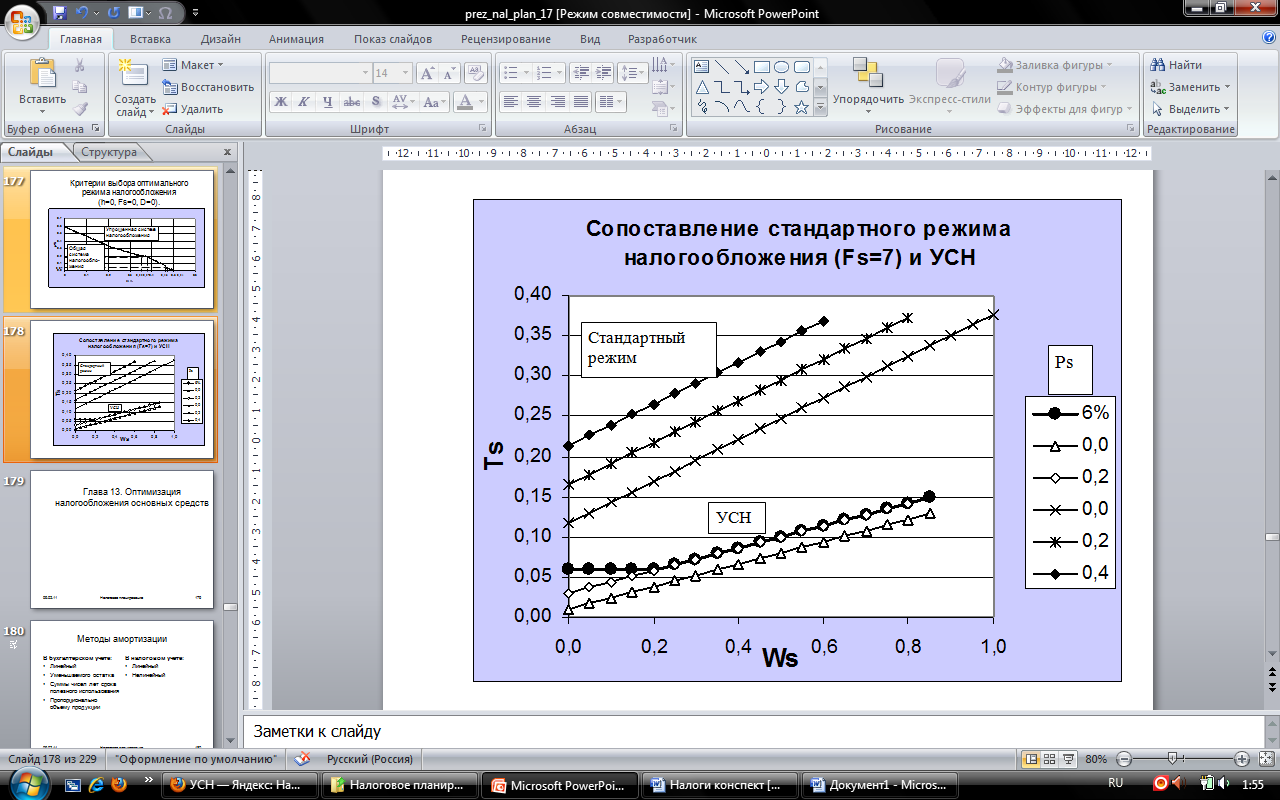

Комментарий (сравнение режим 6% от доходов и 10% от разницы между доходами и расходами):

1) Если рентабельность выше 60% - выгоднее 6% от дохода в любом случае

2) если доля заработной платы в выручке превышает 10% и рентабельность продаж выше 30%, то выгоднее применять режим 6% от доходов;

3) если доля заработной платы в выручке превышает 10% и рентабельность продаж ниже 30%, то выгоднее применять режим 10% от разницы между доходами и расходами.

4) Если рентабельность ниже 60% и доля з/п в выручке менее 10% - выгоднее 10% (Д-Р)

5) Если убыток – 1% от (Д-Р)

Критерии выбора оптимального режима налогообложения: если П, w/S близки к 0 => выгодна общая система налогообложения.

Расчет целесообразности перехода на УСН

Факторы, также влияющие на выбор режима налогообложения:

Фактор |

ОСН |

УСН |

Ведение БУ |

Обязательно в полном объеме |

Ведение кассовых операций и БУ основных средств и нематериальных активов. Но при переходе на ОСН нужно восстановить БУ. |

Ведение НУ |

В рамках БУ – для всех налогов, отдельно – только по налогу на прибыль |

Если режим 6% - учет доходов, если 10% - учет и доходов, и расходов. |

Оформление первичных документов |

Обязательно в полном объеме |

Если режим 10% |

Налоговая отчетность |

Отчетность по всем налогам |

Отчетность по всем налогам |

Доходы |

Для всех налогов (в основном) - по методу начисления; для НДС – как по отгрузке, так и по оплате |

Только кассовым методом; авансы включаются в состав доходов |

Расходы |

В БУ - на основании ПБУ 10/99; в налоговом учете – согласно главе 25 НК РФ; расходы определяются методом начисления |

Если объектом выбраны доходы, то ведение бухгалтерского учета необязательно; если объектом выбраны доходы за вычетом расходов, то учет расходов ведется согласно ст. 346.16 НК РФ; расходы определяются кассовым методом |

Порядок включения в состав расходов стоимости основных средств (ОС) |

Путем начисления амортизации: в БУ - согласно ПБУ 6/01; в НУ - согласно ст. 258 НК РФ

|

Расходы уменьшают налогооблагаемую базу в момент их ввода в эксплуатацию, кроме приобретенных до перехода на УСН; ОС, приобретенные до перехода на УСН, включаются в состав расходов в значительно более короткие сроки, чем при общем режиме налогообложения |

Реализация ОС, приобретенных после перехода на УСН, до истечения 3 лет |

Негативных последствий не влечет

|

Необходимо пересчитать налоговую базу и дополнительно заплатить налоги и пени

|

Убыток, полученный до перехода на УСН |

Уменьшает налогооблагаемую базу по налогу на прибыль |

Не уменьшает налогооблагаемую базу по ЕН |

НДС по приобретаемым товарам (работам, услугам) |

Принимается к вычету НДС |

При исчислении ЕН включается в состав расходов |

Возможность быть плательщиком НДС

|

Актуально, если клиент не работает с населением и по УСН; неактуально при реализации товаров (работ, услуг) населению |

Неактуально при реализации товаров (работ, услуг) населению и клиенту, работающему с населением и по УСН |

Высока доля расходов на оплату труда в общем объеме затрат |

Увеличивается размер НДС, уплачиваемый в бюджет; высока доля ЕСН |

Возможно уменьшение оплаты ЕН (до 50%) из-за увеличения доли взносов в ПФР |

Перейти на УСН:

Либо при регистрации подается заявление

Либо переход на УСН со следующего года с учетом ограничений на выручку.

Критерии перехода на УСН (все одновременно):

N |

Критерий |

Малые и средние предприятия |

Субъект УСН |

Документ: |

Закон от 24.07.2007 N 209-ФЗ |

Глава 26.2 НК РФ |

|

1 |

Тип организации |

Коммерческая или потребительский кооператив |

Коммерческие и некоммерческие, но без филиалов и представительств |

2 |

Самостоятельность (по уставному капиталу) |

- доля государственных, муниципальных органов, общественных и религиозных организаций, фондов, иностранных ЮЛ и ФЛ в совокупности превышает 25%; - доля юридических лиц (не являющихся СМСП) в совокупности не превышает 25% |

Доля непосредственного участия других организаций не превышает 25% |

N |

Критерий |

Субъект малого предпринимательства |

Субъект УСН |

3 |

Численность работников (чел.) |

Малые от 1 до 100 чел.(в т.ч. микропредприятия от 1 до 15) |

100 |

4 |

Профессиональные ограничения |

нет |

Банки, страховые компании, ломбарды, проф.участники рынка ЦБ, вып.подакц.тов. и т.д. |

5 |

Выручка от реализации (без НДС) Пост.Прав.РФ от 22.07.08 N 556 |

Малые предприятия - 400 млн. рублей (в т.ч. микропредприятия – 60 млн.рублей) . Средние предприятия – 1000 млн.руб. за предыдущий год. Малые и средние предприятия – не обязательно субъект УСН!!! |

не более 60 млн.руб. |

6 |

Остаточная стоимость ОС и НМА |

нет (планируются ограничения) |

не более 100 млн.руб. |