Размещено на http://www.allbest.ru/

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ АКТИВІВ І ПАСИВІВ КОМЕРЦІЙНОГО БАНКУ ТА МЕТОДИКА ЇХ ОЦІНКИ

1.1 Активи і пасиви комерційного банку та їх характеристика

1.2 Оцінка ліквідності активів комерційного банку

1.3 Методика оцінки вартості пасивного капіталу комерційного банку

РОЗДІЛ 2. ОРГАНІЗАЦІЯ РОБОТИ ПО УПРАВЛІННЮ АКТИВНИМИ І ПАСИВНИМИ ОПЕРАЦІЯМИ БАНКУ ЗАТ „ПРИВАТБАНК”

2.1 Аналіз структури та динаміки активів комерційного банку

2.2 Аналіз динаміки, складу і структури пасивів банку

2.3 Напрями вдосконалення оцінки активів і пасивів комерційного банку

РОЗДІЛ 3. ОЦІНКА УПРАВЛІННЯ АКТИВНИМИ І ПАСИВНИМИ ОПЕРАЦІЯМИ ЗАТ «ПРИВАТБАНК»

3.1 Розрахунок процентних ставок при проведенні депозитних операцій

3.2 Управління процентними операціями на міжбанківському ринку

3.3 Підвищення ефективності депозитних операцій банку

РОЗДІЛ 4. ОХОРОНА ПРАЦІ

РОЗДІЛ 5. ЦИВІЛЬНА ОБОРОНА

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність теми. В умовах переходу до ринкової економіки питання пов’язані з аналізом фінансового стану комерційного банку мають важливе практичне значення. Визначення умов діяльності банку, напрямків покращення його фінансового стану та перспектив розвитку безпосередньо пов’язані з проведенням фінансового аналізу.

Недостатність фінансових ресурсів банку є причиною його неплатоспроможності, погіршення фінансової стійкості і можливого банкрутства. Разом з тим, надлишкові активи банку є перешкодою його ефективного розвитку і приводять до незапланованих витрат та зайвих резервів. Виходячи з цього питання дослідження фінансового стану ЗАТ “ПриватБанк” є важливим для забезпечення його роботи в ринкових умовах.

Теоретичне і практичне значення теми. Тема дослідження має важливе теоретичне значення. Питання методології та інструментарію проведення аналізу фінансового стану комерційного банку є недостатньо розробленими в нашій фінансовій науці. Разом з тим, практика потребує використання різноманітних ефективних засобів аналізу фінансового стану банку з метою підвищення ефективного його розвитку. До найбільш складних і малорозроблених проблем з даної теми в нашій теорії відносяться:

аналіз формування структури фінансових активів банку;

оцінка його платоспроможності та фінансової стійкості;

аналіз динаміки, обсягів і структури доходних і недоходних активів;

розробка прогнозу конкурентоспроможності і розвідка фінансового потенціалу банку;

та інші.

Ці питання стосовно діяльності об’єкта дослідження розглядаються в роботі.

Мета і задачі роботи. Метою випускної роботи є проведення аналізу активів і пасивів банку “ ПриватБанк “ на основі використання відповідних методів дослідження з урахуванням досвіду розвитку вітчизняних і зарубіжних суб’єктів господарської діяльності. Дослідження проводиться з метою розробки рекомендацій і пропозицій направлених на покращення господарської діяльності об’єкта. До основних задач дослідження відносяться:

Проведення аналізу динаміки складу, обсягів та структури активів

Оцінка динаміки та структури капіталу і зобов’язань

Узагальнююча оцінка активів і визначення шляхів оптимізації їх структури

Узагальнююча оцінка розміру та структури капіталу і зобов’язань та ефективності вкладення фінансових ресурсів в активи банку

Методи дослідження. До основних методів аналізу що використовується в роботі відносяться внутрішній та зовнішній аналіз. Використовується вертикальний і горизонтальний аналіз фінансової діяльності об’єкта дослідження. Розроблена система показників які відображають стан активів і пасивів банку та їх динаміку. Особлива увага звертається на методи оцінки пасивів ЗАТ “ПриватБанк”.

Структура роботи. Виходячи з мети і задач дослідження структура роботи включає два розділи. Перший розділ присвячено дослідженню методики оцінки активів і пасивів банку . В ньому дається розробка тих методів і показників що будуть використані в наступних розділах. Приводяться приклади і результати аналізу аналогічних об’єктів дослідження банків в Україні і закордоном. Другий розділ присвячено аналізу активів і пасивів ЗАТ “ Приватбанк “, досліджуються питання пов’язані з формуванням і використанням його активів, забезпеченням платоспроможності банку та достатності його капіталу. Третій розділ показує управління процентними операціями на міжбанківському ринку, приводиться розрахунок процентних ставок при проведенні депозитних операцій. Четвертий та п’ятий розділи присвячено основам охорони праці та цивільній обороні.

Характеристика об’єкту дослідження. Закрите акціонерне товариство комерційного банку „ПриватБанк” належить до групи найбільших банків України. Фінансовий стан комерційного банку є стабільним. За останні роки обсяги активів та доходи ЗАТ “ ПриватБанк” збільшуються. До задач дослідження відноситься розробка пропозицій щодо вдосконалення оцінки активів і пасивів комерційного банку.

Огляд джерел що використані в роботі. В роботі використані нормативні документи України, наукові розробки та навчальні посібники, періодична література, а також матеріали, що відображають господарську та фінансову діяльність об’єкту дослідження. В роботі використані наукові розробки таких авторів: Бутинця Л.Д., Єлейко Я.І., Потійко Ю.А., Примостки Л.О., Тиркало Р.Ш., Кочеткова В.Н., Корнієнко Т., Ковбасюка та інших.

актив пасив капітал процентний банк

РОЗДІЛ 1

СУТНІСТЬ АКТИВІВ І ПАСИВІВ КОМЕРЦІЙНОГО БАНКУ ТА МЕТОДИКА ЇХ ОЦІНКИ

1.1 Активи і пасиви комерційного банку та їх характеристика

При управлінні комерційним банком головна увага має приділятися поєднанню доходності та рівня ліквідності його активів. Розв'язання цієї дилеми пов'язане з аналізом активів комерційного банку. Виходячи зі специфіки банківських активів, а також враховуючи реформування бухгалтерського обліку в комерційних банках України у зв'язку з переходом на міжнародні стандарти, на мій погляд, необхідно звернути увагу на визначення суті активів комерційного банку та їх класифікацію.[8,с.20]

В економічній літературі єдиного підходу щодо визначення активів комерційного банку немає. Автори «Банківської енциклопедії» під активом розуміють «частину бухгалтерського балансу (як правило ліву), яка характеризує склад, розміщення і використання грошових коштів, згрупованих за їх економічним призначенням у процесі відтворення». Англійські вчені — автори посібника «Основи банківської справи» — акцентують на джерелах ресурсів комерційного банку. Вони вважають, що «активи банку, наведені у його балансі, показують, як банк розпорядився коштами, одержаними від своїх власників (акціонерів) і від кредиторів (вкладників)». Цю думку продовжують автори «Банківського портфелю-2», наводячи таке визначення: «активи банку — напрямки розміщення власного капіталу банку і коштів вкладників з метою одержання прибутку», але це визначення, на мою думку, є не зовсім коректним, враховуючи те, що активи приносять комерційному банку доход, проте не всі активи є доходними. Перехід на міжнародні стандарти бухгалтерського обліку призвів до появи інших підходів у визначенні активів банку. У рахунках бухгалтерського обліку під активами мають на увазі ресурси, «що контролюються установою, як результат минулих дій, що в майбутньому дадуть економічну вигоду, яка призведе до притоку грошових коштів». Згідно з Інструкцією НБУ «Про порядок регулювання та аналіз діяльності комерційних банків», актив — «це будь-який об'єкт, право контролю якого закріплене за банком і який відповідає бодай одній з таких вимог:

1) приносить доход банківській установі ;

2) може бути обмінений на інший об'єкт, який у свою чергу проноситиме доход банківській установі.[5]

Отже, активи - це ресурси, що контролюються банком як результат минулих подій, використання яких, ймовірно, сприятиме в майбутньому зростанню економічної вигоди. Іншими словами, це економічні ресурси, що перебувають у розпорядженні банку, використання яких, ймовірно, принесе в майбутньому доход. Активи виступають у вигляді основних засобів, готівки в національній або іноземній валюті в касі банку, заборгованості за позиками, цінних паперів, які знаходяться в портфелі банку тощо.

Актив балансу розглядається як з точки зору складу та цільового використання фінансових ресурсів за об'єктами їх розміщення в активах банку, так і з точки зору витрат, що є наслідком здійснення фінансових операцій банку з метою отримання доходів. Ці напрямки досліджень дозволяють оцінити ліквідність та доходність банку.

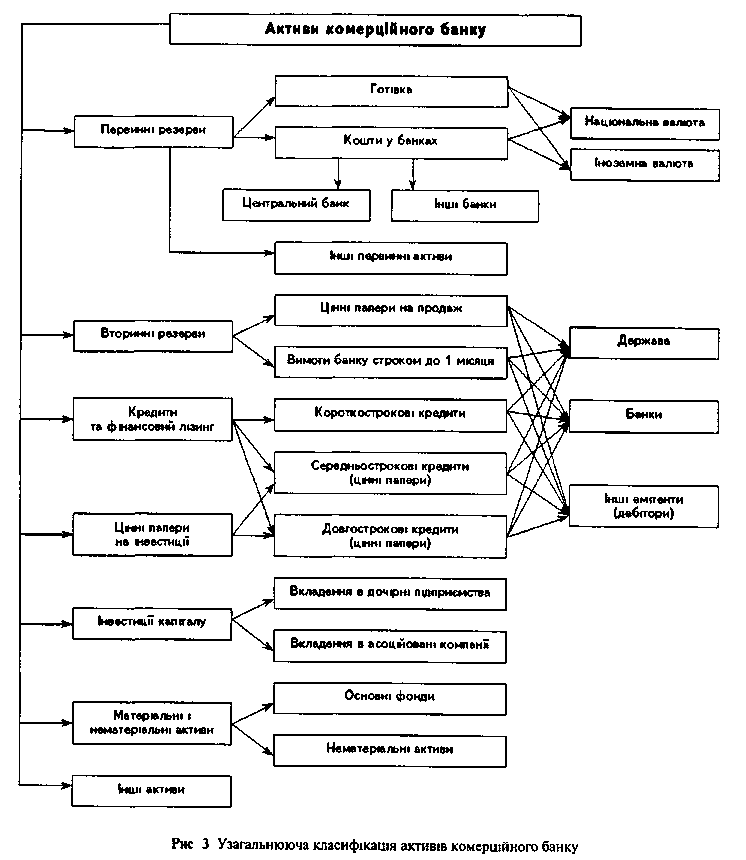

У балансовому звіті і примітках комерційного банку активи згруповано за цільовим використанням та ступенем ліквідності. За ступенем використання відображаються валюта, монети і банківські метали, дорожні та інші чеки, кошти на кореспондентських рахунках у НБУ, інші кошти в НБУ, кошти на кореспондентських рахунках в інших банках, депозити та кредити в інших банках, цінні папери у портфелі банку для продажу та інвестицій; кредити та фінансовий лізинг, що надані клієнтам, інвестиції капіталу в асоційовані компанії, інвестиції в дочірні компанії, основні засоби та нематеріальні активи, чисті нереалізовані доходи від похідних фінансових інструментів, нараховані доходи до отримання та інші активи.

Валюту, монети і банківські метали, дорожні та інші чеки, кошти на кореспондентських рахунках в НБУ та інші кошти в НБУ можна об'єднати в одну групу і охарактеризувати під загальною назвою "Готівка". Даний актив є першим джерелом банку на випадок вилучення депозитів і для задоволення початкових потреб клієнтів. Банки зацікавлені тримати мінімально допустиму суму, оскільки запас готівкових коштів не приносить доходу або забезпечує невеликий відсотковий доход. Актив у вигляді готівки задовольняє потреби банку у ліквідних коштах, тобто в коштах, які необхідні для покриття непередбачених та термінових зобов'язань.

Кореспондентські рахунки в інших банках, депозити та кредити в інших банках відображаються у цілому та в т. ч. України, країн ОЕСР, СНД та Балтії, інших країн.

Кошти в інших банках, цінні папери у портфелі банку для продажу і інвестицій; кредити та фінансовий лізинг, що надані клієнтам, умовно можна назвати "Основні активи".[27,с.89]

Інвестиції капіталу в асоційовані та дочірні компанії; основні засоби, нематеріальні активи та інші активи можна назвати "Вторинними активами".

За ступенем ліквідності активи комерційного банку підрозділяються на групи:

- гроші в касі, на кореспондентських рахунках НБУ та інших банків, чеки тощо;

- депозити та кредити в інших банках;

- цінні папери;

- матеріальні оборотні активи;

- кредити надані клієнтам;

- нематеріальні активи, основні засоби, капітальні вкладення та інвестиції капіталу в асоційовані та дочірні компанії.

Аналіз активів банку інколи проводять за таким групуванням:

- грошові кошти;

- кошти в НБУ;

- кошти в інших банках: "Залишки на коррахунках" і "Депозити та кредити";

- портфель цінних паперів: "ОВДП", "Інші цінні папери" та "Вкладення капіталу";

- кредитний портфель;

- інші активи.

Грошові кошти та кошти в НБУ показують наявність у банку ліквідних активів для здійснення власних та клієнтських розрахункових операцій. Щодо цього показника не можна застосовувати формулу "чим більше - тим краще", адже ці кошти здебільшого не приносять банкові доходу. Відтак їх надмірний рівень фактично призводить до невикористання банком можливості розширення своїх операцій. Однак, у період фінансової нестабільності значні обсяги зазначених активів можуть вважатися позитивною ознакою стабільності банку.

Кошти на кореспондентських рахунках в інших банках також виконують роль миттєво ліквідних активів для проведення розрахунків. За ними банк не отримує доходів, тому їх питома вага в сумарних активах, як правило, є незначною. Ще однією причиною цього є відносна ризикованість операцій за коррахунками.

Натомість за депозитами і кредитами в інших банках комерційний банк отримує доходи. Але слід пам'ятати, що основним завданням банківської діяльності є залучення тимчасово вільних коштів та їх вкладення в реальні операції, тобто надання іншим небанківським установам.

Казначейські облігації внутрішньої державної позики характеризують обсяг вкладень банку в державні цінні папери. Інші цінні папери вказують на загальний обсяг вкладень банку у торгові та капітальні цінні папери, випущені недержавними емітентами, а також вкладення банку в асоційовані та дочірні компанії.

Кредитний портфель відображає залишки всіх наданих кредитів, за винятком міжбанківських.

Основні фонди характеризують операційні та неопераційні основні засоби та капітальні вкладення в них. Вкладення значних коштів у недоходні активи погіршує структуру активів та їх доходність.

Рис.1.1. Класифікація активів комерційного банку[8,с.20]

Балансовий звіт формується на основі інформації, що міститься на синтетичних рахунках, і разом з примітками всебічно відображає активи, зобов'язання та капітал на конкретну дату.

Інші активи відображають дебіторську заборгованість, господарські матеріали тощо, тобто ті активи, які здебільшого не приносять банкові доходу і не можуть бути віднесені до будь-якої іншої категорії активів.[30,с.93]

Отже, активні операції банку посідають головне місце у діяльності банків; під активами слід мати на увазі вимоги банку, які характеризують склад, розміщення та використання власного капіталу і коштів вкладників з метою одержання прибутку.

Джерела формування фінансових ресурсів називаються пасивами банку. За своїм походженням пасиви не однорідні, і складаються з капіталу та зобов'язань банку перед вкладниками та кредиторами. Капітал являє собою власні кошти банку, що належать засновникам або акціонерам, а зобов'язання - це чужі гроші, тимчасово надані власниками у розпорядження банку.

Згідно з визначенням НБУ, зобов'язання. - це "вимоги до активів банківської установи, що становлять її зобов'язання сплатити фіксовану суму коштів у визначений час у майбутньому".

Таким чином, зобов'язання - це теперішнє зобов'язання банку, що виникає з його минулої діяльності, розрахунок за яким повинен закінчитися відпливом із банку ресурсів, які втілюють економічні вигоди.

Зобов'язання комерційного банку стосуються коштів клієнтів та інших банків, тимчасово залучених у вигляді кредитів і депозитів за відповідну плату, та іншої кредиторської заборгованості комерційного банку, що утворюються в процесі його діяльності.

Зобов'язання поділяють на дві групи - залучені та запозичені кошти. Залучені кошти - це зобов'язання банку перед вкладниками, які надали свої вільні грошові кошти для зберігання на певних умовах. Запозичені кошти - це зобов'язання перед кредиторами, ініціатором яких є сам банк.[7,с.23]

Капітал (власні кошти) у фінансовій звітності банку є різницею між активами та зобов'язаннями. Капітал банку (за нормативом) визначається як сума основного капіталу (капіталу першого рівня) та додаткового капіталу (капітал другого рівня), виключаючи відвернення.

До складу основного капіталу входять: фактично сплачений зареєстрований статутний капітал, емісійні різниці між продажною і номінальною вартістю фактично реалізованих акцій, резервний фонд банку; нерозподілена частка прибутку минулих років та нерозподілена частка прибутку минулого року ще не затверджена зборами акціонерів. При цьому слід зважати на те, що сума основного капіталу, яка визначається для розрахунку нормативів, зменшується на суму власних акцій банку у портфелі для продажу, викуплених у акціонерів, нематеріальних активів та капітальних вкладень в нематеріальні активи.

Допоміжний капітал складається з наступних елементів: загальні страхові резерви банку, що утворюються для покриття кредитних, інвестиційних, валютних ризиків і ризиків цінних паперів, результати переоцінки основних засобів, сальдо по фінансових результатах поточного року (поточні доходи мінус поточні витрати).

При розрахунку загальної суми капіталу розмір допоміжною капіталу не повинен перевищувати розмір основного капіталу. Під загальною сумою капіталу розуміють величину капіталу, не скориговану на величину основних засобів. Відвернення банку включають до себе наступні елементи: вкладення банку в акції та боргові зобов'язання інших банків як з метою продажу, так і з метою інвестування, а також резерви, що утворюються для покриття збитків від знецінених цінних паперів і боргових зобов'язань; вкладення в асоційовані та дочірні компанії.

Поряд з цим, розмір капіталу корегується на суму основним засобів що перевищує розрахункову суму капіталу, тобто якщо сума основних засобів перевищує розрахункову суму капіталу, то розрахункова сума капіталу зменшується на суму даного перевищення. У випадку, коли сума основних засобів не перевищує розрахункову суму капіталу, розрахункова сума капіталу не змінюється.

В комерційних банках зобов'язання і капітал групуються за економічним змістом та за строками залучення фінансових ресурсів

За економічним змістом зобов'язання розподіляються на: кредити, отримані від НБУ; кошти інших банків (залишки на коррахунках, кредити та депозити); кошти клієнтів (кошти до запитання і строкові кошти); кошти бюджету, позабюджетних фондів та інші кошти клієнтів, що у гримуються з бюджету; боргові цінні папери, емітовані банком; чисті нереалізовані витрати від похідних фінансових інструментів; нараховані витрати до сплати; субординована заборгованість та інші зобов'язання.

Кошти НБУ - це переважно кошти, надані банку НБУ у вигляді стабілізаційних кредитів. Наявність залишків на коррахунках і на депозитах, як правило, свідчить про довіру до банку з боку інших банків. Зовсім інакше слід підходити до заборгованості за кредитами, отриманими від інших банків. Значна питома вага цій заборгованості може свідчити про надмірну залежність банку від міжбанківського ринку кредитів, які здебільшого дорогі. Звичайно, сам факт наявності такої заборгованості ще не є негативною ознакою, але стала тенденція до її збільшення справді може сигналізувати про потенційні негаразди в банку. Кошти клієнтів (заборгованість перед юридичними і фізичними особами) - це залишки за депозитними, розрахунковими, картковими рахунками відповідної категорії клієнтів.

Кошти бюджетних установ мають місце у тих банках, які мають право на здійснення касового обслуговування державного бюджету.

Капітал розподіляють на статутний (сплачений та несплачений), капіталізовані дивіденди, акції, що викуплені у акціонерів, емісійні різниці, резерви, переоцінка основних засобів та нерозподілені прибутки.

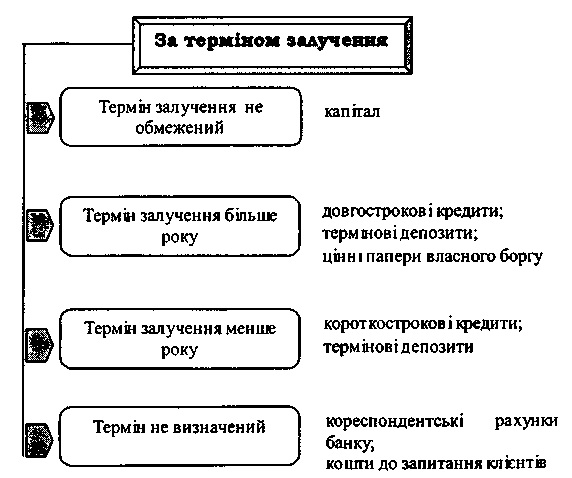

За терміном залучення розрізняють наступні групи пасивів:

Рис.1.2. Класифікація пасивів за терміном залучення[13,с.50]

У ринковій економіці джерелами поповнення фінансового капіталу комерційного банку є: прибутки, отримані за минулі періоди; кошти, залучені шляхом випуску простих і привілейованих акцій; позики, отримані за рахунок кредитів і випуску облігацій. Отже, джерелами фінансових ресурсів є власні, залучені та позичені кошти, структура яких визначає фінансову незалежність і платоспроможність комерційного банку.

Таким чином, фінансовий стан банку характеризується розміром і структурою капіталу і зобов'язань та їх розміщенням у його активах. Він проявляється у рівні ліквідності, платоспроможності і фінансової стійкості та визначає діяльність банку у короткостроковій і довгостроковій перспективі. Тому в умовах ринкової економіки аналіз фінансового стану взагалі і пасивів банку, зокрема, є об'єктивною необхідністю ефективного управління формуванням та використанням його фінансових ресурсів.