24. Рентабельность как обобщающий показатель эф. Деятельности хоз. Субъекта Анализ рентабельности предприятия

Показатели рентабельности. Порядок их расчета и анализа. Методика факторного анализа рентабельности производственной и предпринимательской деятельности. Анализ рентабельности капитала.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) — отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

![]()

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) — отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

![]()

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

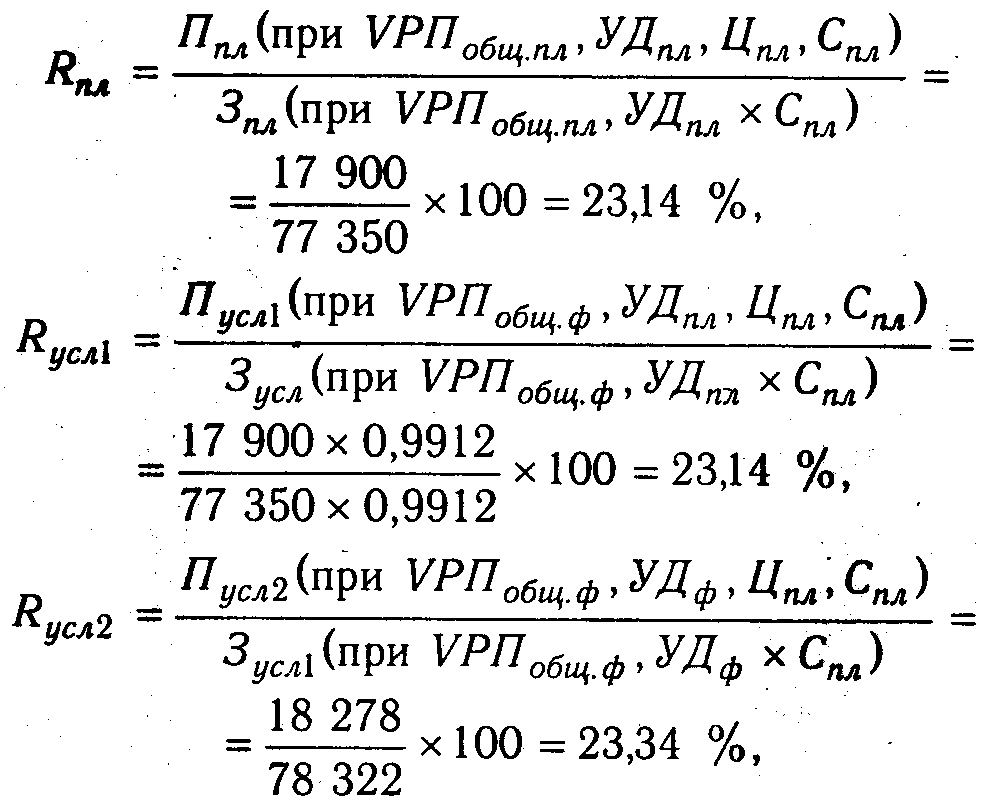

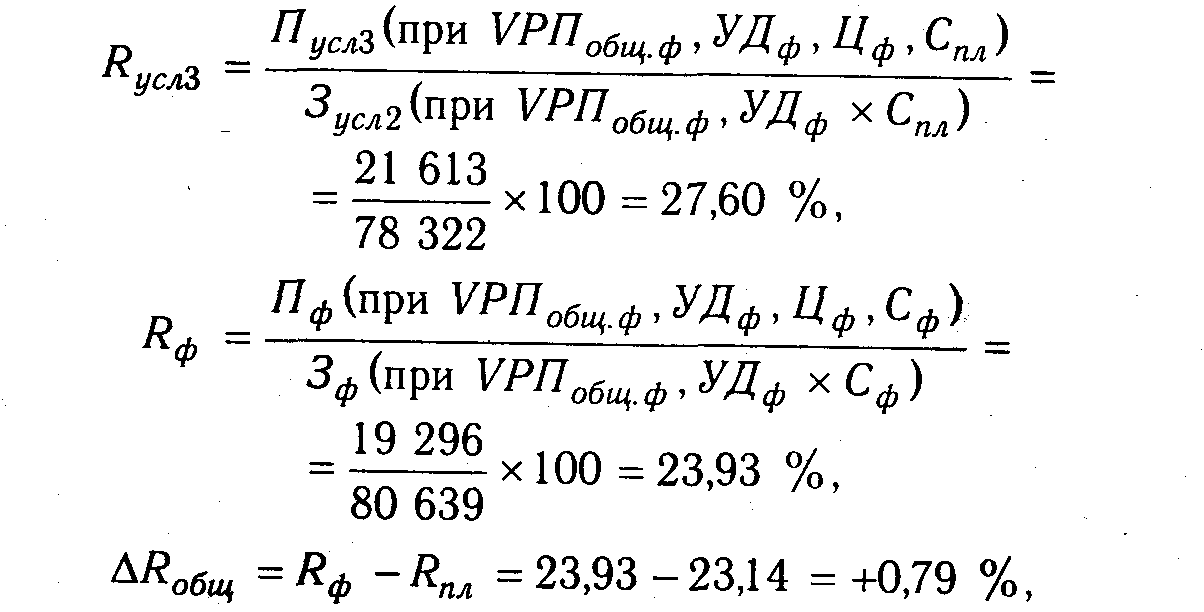

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вил

![]()

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 20.2. 20.3:

в том числе:

Полученные результаты свидетельствуют о том, что план по уровню рентабельности перевыполнен в связи с повышением среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации. Рост себестоимости реализованной продукции на 2317 млн руб. вызвал снижение уровня рентабельности на 3,67%.

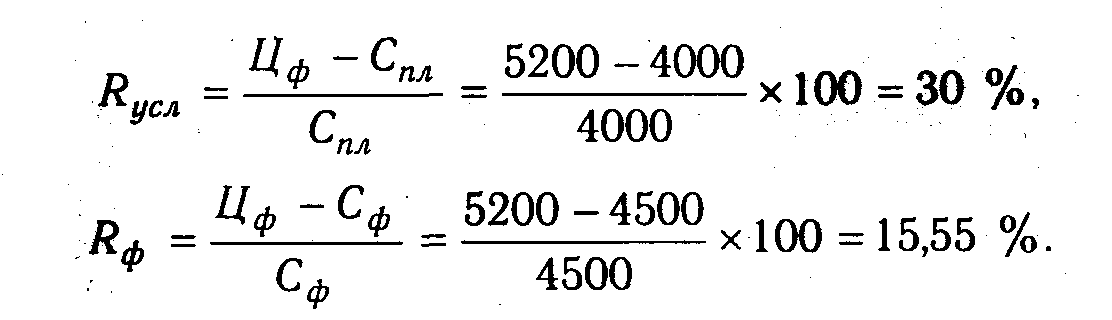

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы поолукпии:

![]()

Расчет влияния этих факторов на изменение уровня рентабельности изделия А произведем способом цепной подстановки, используя данные табл. 20.4:

![]()

План по уровню рентабельности изделия А недовыполнен в целом на 9,45% (15,55-25). За счет повышения цены он возрос на 5 % (30-20), а за счет повышения себестоимости продукции снизился на 14,45 %(15,55-30). Аналогичные расчеты делаются по каждому виду товарной продукции.