Глава 2. Прогнозный сценарий взаимоотношений России и Украины на период 2010 – 2012 гг.

§1. Тренд-анализ основных параметров как элемент сценария.

В качестве примера, призванного показать возможность составления индивидуального экспресс-прогноза при помощи современных компьютерных программ, автор выбрал взаимоотношения между Россией и Украиной на период 2010-2012 год.

Первая задача, стоящая перед исследователем – прогнозистом, заключается в выборе анализируемых критериев, определении сроков основания и упреждения прогноза и сборе необходимых данных. В данном исследовании представлен анализ взаимоотношений России и Украины в период с 2000 по 2009 гг. по ряду определенных критериев и составление альтернативного сценария развития событий до 2012 года.

Период основания прогноза - временной промежуток с 2000 по 2009 гг.

Период упреждения прогноза - временной промежуток с 2010 по 2012 гг.

Для комплексного рассмотрения поставленной проблемы исследователем был сформулирован ряд блоков параметров:

1) Социальное взаимодействие России и Украины;

2) Экономическое взаимодействие России и Украины;

В блок, посвященный социальному взаимодействию России и Украины, вошли такие показатели, как вопрос о статусе русского языка на Украине, проблема миграции жителей Украины в Россию, и показатель степени удовлетворенности населения России отношениями с населением Украины и наоборот.

В блок экономического взаимодействия стран вошел ряд показателей, в частности, таких как экспорт и импорт РФ в отношении Украины, товарооборот между Россией и Украиной и показатели объема поставок газа на Украину.

Все рассмотренные параметры в совокупности позволяют создать достаточно полное представление о специфике межгосударственных отношений.

Для создания прогноза использовались данные, взятые с сайтов аналитических центров, таких как Всероссийский центр изучения общественного мнения (ВЦИОМ) и фонд «Общественное мнение» (ФОМ), а также с сайтов Министерства экономического развития РФ, Национального банка Украины.47

Практическая часть данной работы состоит из авторского сценария развития отношений между странами и прогноза социально-экономических отношений между Россией и Украиной до 2012 года, технически выполненного в программе Microsoft Excel 2007.

Эта программа позволяет осуществлять различные прогностические операции, в частности, построение линейных и нелинейных трендовых моделей (параболическая, экспоненционная, s-образная и др.), построение мультипликативной модели отображения данных, использование ARMA и ARIMA моделей.

Одним из самых доступных и эффективных способов построения прогноза является экспресс-прогнозирование - достраивание имеющихся данных путем экстраполяции. При формировании прогнозов с помощью экстраполяции исходят из статистически складывающихся тенденций изменения количественных характеристик объекта. Экстраполируются оценочные функциональные системные и структурные характеристики.

После первичного сбора числовых данных необходима их графическая интерпретация для удобства и простоты анализа информации. Построение графиков осуществляется в программе Microsoft Excel.

Пошаговый алгоритм построения графиков в программе Microsoft Excel 2007.

1)Вставка – Диаграммы.

2) Выбор необходимой диаграммы из ряда предложенных (гистограмма, график, круговая, линейчатая, с областями, точечная, биржевая, поверхность, кольцевая, пузырьковая, лепестковая).

4) Выбрать данные - Диапазон данных для диаграммы - Выделить область данных, которые будут отображаться на графике.

5) Подписи горизонтальной оси (категории) - Выделить область данных.

6) Элементы легенды (ряды) - Выделить область данных.

7) Оформление графика - Формат области построения (Формат области диаграммы) – Заливка.

После построения графиков проводится линия тренда (эту операцию также осуществляет программа Microsoft Excel 2007).

Тренд (от англ. trend — тенденция) — общая тенденция при разнонаправленном движении, выраженная общая направленность изменений показателей любого временного ряда. Графики могут быть описаны различными уравнениями — линейными, логарифмическими, степенными и т. д. Фактический тип графика устанавливают на основе графического изображения данных временного ряда, путем осреднения показателей динамики ряда, на основе статистической проверки гипотезы о постоянстве параметров графика.

При разработке моделей прогнозирования тренд оказывается основной составляющей прогнозируемого временного ряда, на которую уже накладываются другие составляющие. Результат при этом связывается исключительно с ходом времени.

Чтобы построить на имеющемся графике линию тренда, необходимо, наведя курсор на область построения графика, правой кнопкой мыши вызвать команду Добавить линию тренда – Выбрать необходимую линию тренда из списка (экспоненциальная, линейная, логарифмическая, полиномиальная, степенная, линейная фильтрация). Для составления данного прогноза преимущественно использовался линейный тренд.

Проверка гипотезы о наличии / отсутствии тренда.

После графической интерпретации данных с 2000 по 2009 гг. и построения линии тренда с помощью компьютерной программы Microsoft Excel необходимо проверить гипотезу о наличии либо отсутствии тренда. Один из способов проверки гипотезы - критерий серий, основанный на медиане выборки.

Рассмотрим применимость этой гипотезы на примере графика, отображающего показатели товарооборотами между Российской Федерацией и Украиной с 2000 по 2009 гг. (Таблица 1)

Таблица 1.

Товарооборот между Россией и Украиной, млн.$.

-

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

9341

9494

9506

12957

17701

20339

21529

29505

39812

25012

Цифровой ряд в этом случае выглядит следующим образом:

-

9341

9494

9506

12957

17701

20339

21529

29505

39812

25012

Критерий серий, основанный на медиане выборки, реализуется в виде следующей последовательности шагов48:

1) Из исходного числового ряда образуется ранжированный (вариационный) ряд y (t) : y (1), y (2), ... , y (n) , где y (1) - наименьшее значение ряда y (t) . Таким образом, цифровой ряд приобретает следующий вид:

-

9341

9494

9506

12957

17701

20339

21529

25012

29505

39812

2) Определяется медиана этого вариационного ряда. Медиана (ее расчет осуществляется в программе Microsoft Excel 2007 автоматически (Вставка – Формулы - МЕДИАНА)) в анализируемом случае равна 19020.

3) Образуется последовательность δi из плюсов и минусов по следующему правилу:

1)

+, если

y (t) >Me, t=1, 2,…,n

1)

+, если

y (t) >Me, t=1, 2,…,n

δi= 2) -, если y (t) <Me, t=1, 2,…,n

-

-

-

-

-

-

+

+

+

+

+

4) Подсчитывается v(n) -число серий в совокупности δi, где под серией понимается последовательность идущих подряд плюсов или минусов. Один плюс или один минус тоже будет считаться серией. Определяется t max(n)- протяженность самой длинной серии.

В данном случае всего 2 серии, протяженность самой длинной серии равна 5.

Проверка гипотезы основывается на том, что при условии случайности ряда (при отсутствии систематической составляющей) протяженность самой длинной серии не должна быть слишком большой, а общее число серий - слишком маленьким. Поэтому для того, чтобы не была отвергнута гипотеза о случайности исходного ряда (об отсутствии систематической составляющей) должны выполняться следующие неравенства (для 5% уровня значимости):

t max(n) < [3,3(lgn+1]

v(n) >[0,5(n+1-1,96 ∑n-1)]

5<6,449

2>2,5

Если хотя бы одно из неравенств нарушается, то гипотеза об отсутствии тренда отвергается. В данном случае нарушается второе неравенство, значит, с вероятностью 95 % можно сделать вывод о наличии тренда в анализируемом массиве данных.49

Использование простой скользящей средней.

В практике прогнозирования часто используется понятие скользящей средней. Распространенным приемом при выявлении тенденции развития является сглаживание временного ряда. Суть различных приемов сглаживания сводится к замене фактических уровней временного ряда расчетными уровнями, которые подвержены колебаниям в меньшей степени. Это способствует более четкому проявлению тенденции развития.

Скользящие средние позволяют сгладить как случайные, так и периодические колебания, выявить имеющуюся тенденцию в развитии процесса, и поэтому являются важным инструментом при фильтрации компонентов временного ряда.

Метод простой скользящей средней применим, если графическое изображение динамического ряда напоминает прямую. Когда тренд выравниваемого ряда имеет изгибы, и для исследователя желательно сохранить мелкие волны, применение простой скользящей средней нецелесообразно.50

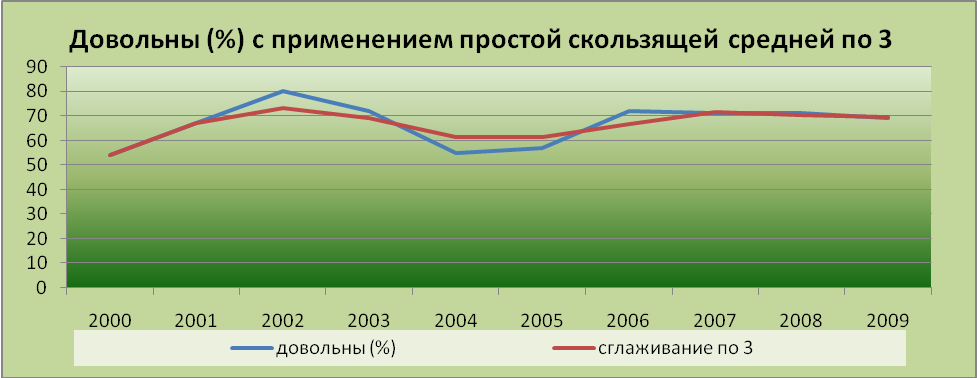

Для графического отображения значимости использования простой скользящей средней был взят рисунок 20, отображающий в процентах число украинских респондентов, довольных отношениями с Россией.

Рисунок 20.

(число украинских респондентов, довольных отношениями с Россией)

Алгоритм сглаживания по простой скользящей средней может быть представлен в виде следующей последовательности шагов:

1. Сначала необходимо определить длину интервала сглаживания, включающего в себя определенное число последовательных уровней ряда. При этом надо иметь в виду, что чем шире интервал сглаживания, тем в большей степени взаимопогашаются колебания, и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания.

Таблица 11.

Степень удовлетворенности населения Украины отношениями с Россией (%).

Степень удовлетворенности населения Украины отношениями с Россией (%). |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

довольны |

54 |

67 |

80 |

72 |

55 |

57 |

72 |

71 |

71 |

69 |

недовольны |

23 |

12 |

9 |

18 |

23 |

20 |

9 |

19 |

17 |

19 |

затруднились с ответом (безразлично) |

23 |

21 |

11 |

10 |

22 |

23 |

19 |

11 |

9 |

19 |

В данном случае анализируемый числовой ряд состоит всего из 10 значений:

-

2 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

54

67

80

72

55

57

72

71

71

69

2. Рассчитать арифметические средние из уровней ряда, образующих каждый участок.

x =

значение 2002 г- значение 2000 г

=

значение 2002 г- значение 2000 г

2

y= значение 2009 г- значение 2007 г

2

2

x= 80-54/2= 26

y=69-71/2= -1

3. Заменить фактические значения ряда, стоящие в центре каждого участка, на соответствующие средние значения. Процедура сглаживания приводит к полному устранению периодических колебаний во временном ряду, если длина интервала сглаживания берется равной или кратной циклу, периоду колебаний.51

Год |

Довольны (%) |

Средний прирост для g 3 |

Сглаживание по 3 |

Пошаговый алгоритм |

2000 |

54 |

x= 26 |

54 |

(2000 г.+2001 г.+2002 г)/3 – x |

2001 |

67 |

y= -1 |

67 |

(2000 г.+2001 г.+2002 г)/3 |

2002 |

80 |

|

73 |

(2001 г.+2002 г.+2003 г)/3 |

2003 |

72 |

|

69 |

(2002 г.+2003 г.+2004 г)/3 |

2004 |

55 |

|

61,33 |

(2003 г.+2004 г.+2005 г)/3 |

2005 |

57 |

|

61,33 |

(2004 г.+2005 г.+2006 г)/3 |

2006 |

72 |

|

66,67 |

(2005 г.+2006 г.+2007 г)/3 |

2007 |

71 |

|

71,33 |

(2006 г.+2007 г.+2008 г)/3 |

2008 |

71 |

|

70,33 |

(2007 г.+2008 г.+2009 г)/3 |

2009 |

69 |

|

69,33 |

(2007 г.+2008 г.+2009 г)/3 + y |

Примечание. Под годами следует понимать числовые данные, относящиеся к этой дате (например, 2000 г = 54 и т.д.)

Итоговый результат можно увидеть на рисунке 11. Скользящая средняя делает график плавным, временной ряд становится более однообразным, и тенденцию в таком случае выявить значительно проще. Для сравнения график с построением линии тренда по тем же данным можно увидеть на рисунке 20.

Рисунок 11.

Рисунок 20.

Выше приведено описание применения простой скользящей средней (ПСС) по 3 параметрам, что связано с размером временного ряда. Нецелесообразно анализировать массив данных из 10 цифровых показателей по 5 или 7 параметрам. Та же ситуация наблюдается в случае с гипотетическим применением взвешенной скользящей средней (ВСС).

Построение линейной трендовой модели.

Для отображения не слишком большого массива анализируемых данных оптимальным образом подходит построение линейной трендовой модели, фактически, ту же самую функцию отображения линейного тренда можно использовать нажатием правой кнопкой мыши клавиши «Добавить линию тренда». Но для отображения многообразия прогностических операций, совершаемых в программе Microsoft Excel, в дипломной работе необходимо рассмотреть создание линейной трендовой модели с диапазоном выделенных данных с применением математических методов.

Исследователем была построена линейная трендовая модель динамики миграции из Украины в Россию (Таблица 7).

Таблица 7.

Миграция жителей Украины в Россию (чел).

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Количество мигрантов |

74748 |

36503 |

36806 |

23418 |

17699 |

30760 |

32721 |

51492 |

49064 |

63678 |

(без учета незарегистрированных мигрантов)

Представленная ниже таблица является совокупностью данных, необходимых для построения графика и занесенных в ячейки программы Microsoft Excel.

В первом столбце отображены даты, значимые для исследования, на графике они используются как подписи горизонтальной оси (категории).

Второй столбец отражает динамику численности мигрантов из Украины, прибывших в Россию в период с 2001 по 2009 гг. (Таблица 7). Также подсчитывается общее число мигрантов, прибывших за все исследуемые годы. (Вставка – Формулы – Автосумма - Выделить диапазон необходимых для суммирования данных).

В третьем столбце таблицы отображен временной ряд ti, при его построении центральное значение (в данном случае это 2005 год) маркируется нулем, остальные значения достраиваются по следующему принципу: в случае увеличения показателя, в данном случае даты, увеличивается и порядковый номер ti. В конечном итоге, временной ряд ti приобретает вид от -4 до 4.

Промежуточные значения yi*ti вычисляются путем умножения значений временного ряда ti за каждый год на число мигрантов, прибывших в этом году. Также находится общая сумма всех промежуточных значений yi*ti.

Промежуточные значения ti^2 высчитываются путем возведения в степень значений временного ряда ti. Высчитывается общая сумма всех промежуточных значений ti^2.

Коэффициенты b0 и b1 высчитываются следующим образом52:

b 0=

1 *

общее число мигрантов

0=

1 *

общее число мигрантов

число исследуемых значений-1 за все анализируемые годы

b 0=

1 * 342141 = 42767,63.

0=

1 * 342141 = 42767,63.

8

b 1=

сумма yi*ti

1=

сумма yi*ti

сумма ti^2

b 1=

216644 = 3610,733.

1=

216644 = 3610,733.

60

Значение тренда (^yi) = b0+b1 * показатель численности мигрантов за каждый исследуемый год.

Остатки (εi) (некая хаотичная составляющая исходного временного ряда) высчитываются следующим образом:

показатель численности мигрантов за - значение тренда (^yi) за

каждый исследуемый год каждый исследуемый год

Год |

Миграция жителей Украины в Россию (чел) |

ti |

b0 |

yi*ti |

ti^2 |

b1 |

Значение тренда (^yi) |

Остатки (εi) |

|

|

|

42767,63 |

|

|

3610,733 |

|

|

2001 |

36503 |

-4 |

|

-146012 |

16 |

|

28324,69 |

8178,308 |

2002 |

36806 |

-3 |

|

-110418 |

9 |

|

31935,43 |

4870,575 |

2003 |

23418 |

-2 |

|

-46836 |

4 |

|

35546,16 |

-12128,2 |

2004 |

17699 |

-1 |

|

-17699 |

1 |

|

39156,89 |

-21457,9 |

2005 |

30760 |

0 |

|

0 |

0 |

|

42767,63 |

-12007,6 |

2006 |

32721 |

1 |

|

32721 |

1 |

|

46378,36 |

-13657,4 |

2007 |

51492 |

2 |

|

102984 |

4 |

|

49989,09 |

1502,908 |

2008 |

49064 |

3 |

|

147192 |

9 |

|

53599,83 |

-4535,83 |

2009 |

63678 |

4 |

|

254712 |

16 |

|

57210,56 |

6467,442 |

2010 |

|

5 |

|

|

|

|

60821,29 |

|

2011 |

|

6 |

|

|

|

|

64432,03 |

|

2012 |

|

7 |

|

|

|

|

68042,76 |

|

|

342141 |

|

|

216644 |

60 |

|

|

|

Полученный график (Рис.12) демонстрирует ярко выраженный тренд к стабильному увеличению в будущем численности мигрантов.

Рисунок 12.

Построение параболической нелинейной трендовой модели.

Помимо линейных трендовых моделей прогнозирования существует достаточно большое число нелинейных трендовых моделей, самые распространенные из них: параболическая, экспоненционная, s-образная, мультипликативная модели.

Автором проекта были предприняты попытки создания всех нелинейных трендовых моделей по различным параметрам исследования. Но надо отметить, что выбор той или иной модели всецело зависит от исследуемого массива данных, имеющиеся данные оптимальным образом подходят для создания линейной трендовой модели.

В качестве иллюстрации приведен пример построения параболической модели графической интерпретации данных - разновидности нелинейных трендовых моделей.

Первый столбец представленной ниже сводной таблицы отображает нумерацию пунктов. Второй столбец таблицы - года с 2000 по 2012. В третьем столбце отражена динамика численности роста товарооборота между Россией и Украиной в период с 2001 по 2009 гг. (Таблица 1). В четвертом столбце таблицы отображен временной ряд ti, имеющий вид числовых значений от -4 до 4.

Промежуточные значения yi*ti вычисляются путем умножения значений временного ряда ti за каждый год на товарооборот между странами в денежном эквиваленте этом году.

Промежуточные значения ti^2 и ti^4 высчитываются путем возведения в степень значений временного ряда ti.

Значения yi*ti^2 можно вычислить, умножив значение объема товарооборота в отчетном году на возведенный в степень показатель временного ряда ti, относящийся к этому же году.

Также для построения параболической нелинейной трендовой модели необходимы следующие промежуточные значения:

Σyi*Σti^2= сумма показателей товарооборота в $ за все анализируемые

годы * сумма значений временного ряда ti, возведенного в степень.

Σyi*Σti^2 = 31595350

(Σti^2)^2 = первичная сумма значений временного ряда ti, возведенного в степень, повторно возведенная в степень.

(Σti^2)^2 = 28900

К

оэффициенты

b0,

b1

и b2

высчитываются следующим образом53:

оэффициенты

b0,

b1

и b2

высчитываются следующим образом53:

общая сумма

товарооборота b2*

общая

сумма ti^2

общая сумма

товарооборота b2*

общая

сумма ti^2

b 0 = в $ за все исследуемые годы - число исследуемых значений-1

число исследуемых значений-1

b

0

= 185855 - -1936,07 * 170 = 64373,42.

0

= 185855 - -1936,07 * 170 = 64373,42.

8 8

b 1

= общая сумма промежуточных значений

yi*ti

1

= общая сумма промежуточных значений

yi*ti

общая сумма промежуточных значений ti^2

b 1

= 189914 = 1117,141

1

= 189914 = 1117,141

170

b 2

= (число исследуемых показателей-1*

Σyi*Σti^2)

2

= (число исследуемых показателей-1*

Σyi*Σti^2)

(число исследуемых показателей-1* Σti^4)-( (Σti^2)^2)

b 2

= 8*31595350 = - 1936,07

2

= 8*31595350 = - 1936,07

8*5030-28900

Итоговые данные для построения параболы (^yi) вычисляются следующим образом:

^yi = ti^2 * b2 + ti * b1 +b0 для каждого года.

n |

t |

yi |

ti |

ti^2 |

ti^4 |

yi*ti |

yi*ti^2 |

Σyi*Σti^2 |

(Σti^2)^2 |

b0 |

b1 |

b2 |

^yi |

1 |

2001 |

9494 |

-4 |

16 |

256 |

-37976 |

151904 |

31595350 |

28900 |

64373,42 |

1117,141 |

-1936,07 |

28927,69 |

2 |

2002 |

9506 |

-3 |

9 |

81 |

-28518 |

85554 |

|

|

|

|

|

43597,34 |

3 |

2003 |

12957 |

-2 |

4 |

16 |

-25914 |

51828 |

|

|

|

|

|

54394,84 |

4 |

2004 |

17701 |

-1 |

1 |

1 |

-17701 |

17701 |

|

|

|

|

|

61320,2 |

5 |

2005 |

20339 |

0 |

0 |

0 |

0 |

0 |

|

|

|

|

|

64373,42 |

6 |

2006 |

21529 |

1 |

1 |

1 |

21529 |

21529 |

|

|

|

|

|

63554,48 |

7 |

2007 |

29505 |

2 |

4 |

16 |

59010 |

118020 |

|

|

|

|

|

58863,41 |

8 |

2008 |

39812 |

3 |

9 |

81 |

119436 |

358308 |

|

|

|

|

|

50300,19 |

9 |

2009 |

25012 |

4 |

16 |

256 |

100048 |

400192 |

|

|

|

|

|

37864,82 |

10 |

2010 |

|

5 |

25 |

625 |

|

|

|

|

|

|

|

|

11 |

2011 |

|

6 |

36 |

1296 |

|

|

|

|

|

|

|

|

12 |

2012 |

|

7 |

49 |

2401 |

|

|

|

|

|

|

|

|

|

|

185855 |

|

170 |

5030 |

189914 |

1205036 |

|

|

|

|

|

|

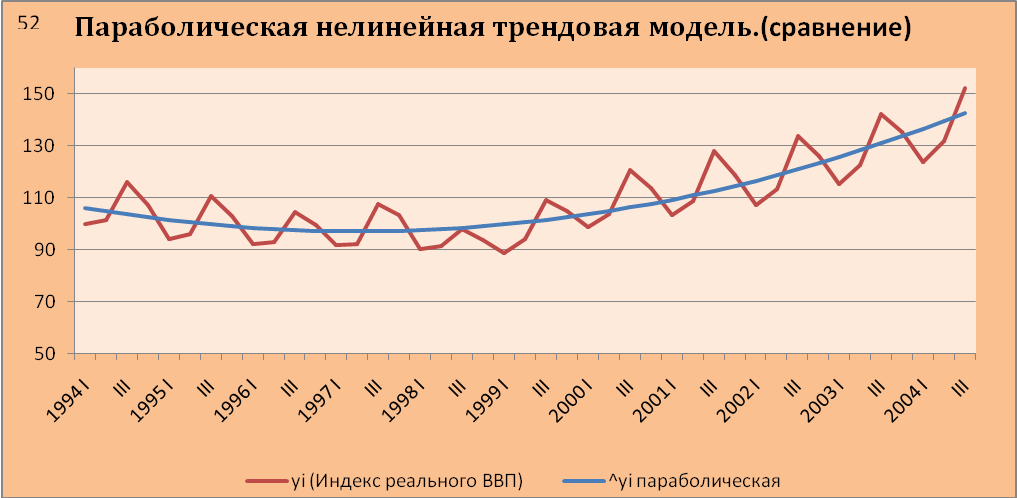

Получившийся в конечном результате график (Рис.14) отображает и реальные данные динамики роста товарооборота между Россией и Украиной, и вычисленную математическими методами параболу.

Рисунок 14.

Параболическая нелинейная трендовая модель графической интерпретации данных не самым лучшим образом подходит для имеющегося массива данных, что построенный график и отобразил.

В качестве сравнения в приложении приведена параболическая модель, отображающая изменение индекса ВВП Российской Федерации.54 Для представленных в этом графике данных параболическая модель является наиболее оптимальным методом. (Рис.15).

Для отображения имеющихся данных и составления прогнозов использовались все описанные выше методы работы в программе Microsoft Excel. Таблицы с данными и построенные графики помещены в раздел Приложения.

Компьютерная программа Microsoft Excel позволяет осуществлять различные прогностические операции, что было наглядно продемонстрировано в данном параграфе.

Далее, автором будет предпринята попытка составления сценария развития социально-экономических отношений между Россией и Украиной до 2012 года с учетом построенных экстраполяционным методом прогнозов по ряду выбранных параметров.