Деньги и их роль в экономике. Сущность, функции и виды денег. Денежные агрегаты. Равновесие на денежном рынке. Денежный оборот, его структура и принципы организации.

Деньги – товар особого рода, выражающий стоимость всех других товаров и служащий всеобщим эквивалентом. Деньги – историческая и экономическая категория.

Две концепции происхождения денег: рационалистическая – соглашение между людьми и эволюционная, ее суть заключается в том, что деньги появились в результате обмена товаров независимо от желания людей, когда путем длительного эволюционного процесса из всех них выделился особый товар, играющий роль денег.

В своем развитии деньги выступают в следующих видах:

1) действительные деньги – это те деньги, у которых номинальная стоимость равна реальной стоимости (золото, серебро);

2) заменители действительных денег, или знаки стоимости. Это деньги, у которых номинальная стоимость выше их реальной стоимости. Это металлические деньги, бумажные купюры, которые государство наделило принудительным курсом;

3) в современной финансовой системе существуют также и денежные суррогаты. Они представлены прежде всего кредитными картами. Кредитная карта сама по себе деньгами не является, но служит заменителем немедленного денежного платежа.

Ликвидность денег - это способность денег выполнять свои функции. Вообще, ликвидность - это способность товаров быстро обмениваться на другие товары, в том числе на наличные деньги.

Функции денег.

Условно-счетная единица означает, что цена товара указывается в определенных денежных единицах.

Средство обмена или обращения выражает посреднический характер денег. Для проведения сделки достаточно заплатить запрашиваемую сумму.

Средство платежа подразумевает, что деньгами можно официально расплатиться за произведенные товары, выполненные работы или оказанные услуги или принять деныи в качестве оплаты за них.

Средство сбережения или накопления позволяет сберегать деньги и тем самым увеличивать свое богатство и потенциальное благосостояние.

Определенная часть денег функционирует как мировые деньги, или всеобщее платежное средство в международных расчетах, например, доллар США, евро, СДР.

Валюты разных стран различаются «покупательной способностью денег».

Реальная покупательная способность денег (валюты) показывает, сколько товаров и услуг может быть куплено на данную единицу валюты.

Денежные агрегаты

Денежная масса — совокупность наличных и безналичных средств, находящихся в обращении, которыми располагают физические, юридические лица и государство. В денежной массе можно выделить активную и пассивную часть. Активная часть представляет собой наличные деньги и безналичные средства, обслуживающие хозяйственный оборот страны, тогда как пассивная часть представляет собой временно не используемые в расчетах средства.

Элементы денежной массы различаются по быстроте и легкости превращения их в наличные деньги. В результате такого деления формируются денежные группы, или денежные агрегаты, причем в каждый следующий агрегат включается предыдущий и добавляется новый элемент. В разных странах деление денежных агрегатов различается.

М0- банкноты и монеты в обращении.

М1=М0+средства на расчетных, текущих, специальных счетах фирм, средства страховых компаний и вклады домохозяйств в банках до востребования

М2=М1+ рочные вклады домохозяйств в банках, а также компенсации

М3=М2+сертификаты и облигации государственного займа

Третий и четвертый агрегаты являются менее ликвидными, так как для превращения указанных средств в наличность требуется определенное время.

Необходимое количество денег в экономике

Классическая количественная теория денег в современном виде была сформулирована

А. Маршаллом и И. Фишером. В соответствии с этой теорией, ценность денег зависит от их количества в обращении. И. Фишер предложил уравнение, отражающее данную зависимость.

M*V= Р*Q

М - объем денежной массы, V - скорость обращения денег, Р - суммарная величина товарных цен, Q - количество продаваемых товаров

Видоизменив данное уравнение, получаем величину необходимого объема денежной массы в экономике.

Т![]() аким

образом, величина денежной массы в

обращении зависит от:

аким

образом, величина денежной массы в

обращении зависит от:

величины цен всех произведенных и предлагаемых к продаже товаров;

уровня цен в стране;

скорости обращения денег.

Денежное обращение — это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

При превышении денежной массой ее необходимого уровня в стране начинается инфляция (рост и.еи\ а при ее недостатке дефляция (падение цен).

РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ

Можно выделить три подхода к формированию спроса на деньги: классический, монетаристский и кейнсианский. Предложения денег, то оно задается государством, то есть центральным банком страны или уполномоченными на то структурами. Совокупное предложение денег можно описать с помощью следующей формулы: М = С + D, где

М (money) - объем денежной массы;С (cash)- величина наличных денег у населения; D (deposits) деньги на счетах в банках.

Классическая теория денег

Спрос на деньги рассчитывается с помощью уравнения Фишера или его вариапии, названной «кембриджским уравнением».

Где М - объем денежной массы;к = I/ V, то есть обратная величина к скорости обращения денег: Р - суммарная величина товарных цен: Q - количество продаваемых товаров.

К оэффициент

к показывает долю номинальных денежных,

или кассовых, остатков в доходе.

оэффициент

к показывает долю номинальных денежных,

или кассовых, остатков в доходе.

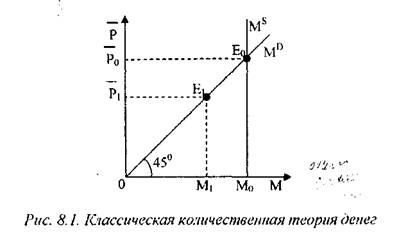

Предложение денег представляет величину, определяемую правительством, поэтому она имеет форму вертикальной линии (MS). Биссектриса (МD) показывает тенденцию изменения спроса на деньги, который вызывается изменением уровня товарных цен. То есть чем выше цены, тем больше требуется денег. Это объясняет ее положительный наклон.

Данная модель находится в равновесии, когда линии спроса и предложения денег имеют общую точку пересечения Еи (величина спроса на деньги равна отрезку ОЕ0 или превышает его). При понижении уровня цен, например до уровня Рь , количество денег в обращении превысит необходимое количество, что ведет к появлению инфляции. Стоимость денег снижается, а цены возрастают, пока не достигнут уровня Р0.

Дальнейшее увеличение цен будет сдерживаться недостатком денег для оплаты товаров. Поэтому дополнительно произведенная продукция не найдет сбыта, и цены начнут понижаться.

Монетаристская теория денег

MD = f (rS, rB, P, W),

Где f- функциональная зависимость; rS, rB - доход по акциям (s - shares или stocks) и облигациям (b - bonds); .Р - темп изменения уровня цен в процентах (уровень инфляции);W - совокупное капитальное богатство.

Предложение денег задается правительством.

В отличие от классической количественной теории монетаристская концепция ставит спрос на деньги в зависимость не только от цен и необходимых кассовых остатков, но и от всех активов хозяйствующего субъекта с учетом инфляции.

Кейнсианская теория денег

С точки зрения Кейнса, спрос на деньги зависит от предпочтения ликвидности. Предпочтение ликвидности, по Кейнсу, означает предпочтение хранить деньги в наличной, то есть наиболее ликвидной форме.

Кейнс сформулировал три мотива такого хранения денег: транзакционный, спекулятивный и мотив предосторожности.

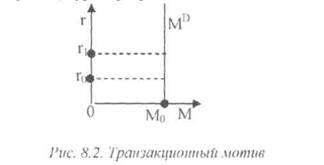

Транзакционный

мотив означает, что хозяйствующий

субъект будет хранить определенную

часть своих денежных средств в наличной

форме для того, чтобы финансировать

этими деньгами свои ежедневные расходы

Вертикальная линия спроса на деньги показывает, что независимо от величины процента, определенная сумма денег (ОМо) находится на руках у домохозяйств. То есть она не будет вложена ни в банковский сектор, ни в реальный сектор экономики в качестве инвестиции, а будет использоваться для расчетов.

Спекулятивный мотив поощряет хозяйствующего субъекта вкладывать деньги в проекты, обеспечивающие наибольшую доходность.

Мотив предосторожности по своей сути близок к транзакционному мотиву. Хозяйствующий субъект, не уверенный в прибыльности инвестиционных проектов, будет хранить деньги в наличной форме.

Номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции

Эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

i = r + пе

где i - номинальная ставка процента, r - реальная ставка процента, пе (пи в степени е) - ожидаемый темп инфляции

Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах.

Следует различать понятия «денежный оборот» и «платежный оборот».

Если денежный оборот включает в себя только платежи, совершающиеся наличными и безналичными деньгами, то платежный оборот помимо этого включает платежи другими средствами: чеками, векселями и др. Таким образом, денежный оборот является составной частью платежного оборота.

Денежный оборот складывается из отдельных каналов движения денег между:

• центральным банком и коммерческими банками;

• коммерческими банками;

• предприятиями и организациями;

• банками и предприятиями и организациями;

• банками и населением;

• предприятиями, организациями и населением;

• физическими лицами;

• банками и финансовыми институтами различного назначения;

• финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение.

В зависимости от формы функционирующих в нем денег, денежный оборот подразделяется на безналичный и налично-денежный обороты.

Наличный денежный оборот

- это процесс непрерывного движения наличных денег, часть денежного оборота.

Все предприятия и организации на территории РФ независимо от организационно-правовой формы обязаны хранить свободные денежные средства на счетах в коммерческих банках.

Наличные деньги, поступающие в кассы предприятия в течение дня, подлежат ежедневной сдаче в обслуживающий их банк. В своих же кассах предприятие имеет право оставлять наличность только в пределах лимита, установленного обслуживающим его банком.

Лимит устанавливается ежегодно, но его размер может быть пересмотрен в течение года по просьбе предприятия.

Превышение кассового лимита допускается только в течение 3 рабочих дней при выдаче на предприятии зарплаты и других социальных выплат.

Основную часть наличности банки сдают в РКЦ – подразделение Центрального Банка.

Обычно банки выдают предприятиям запрашиваемые наличные деньги, как правило, из ежедневных поступлений наличности в своих кассах. Но если для удовлетворения текущей заявки предприятия текущей наличности не хватает, банк запрашивает наличные деньги у РКЦ.

Но и последние хранят наличные деньги в своих операционных кассах в ограниченном объеме. Основную массу наличных денег они получают от коммерческих банков, которые из операционных касс переводят их в резервные фонды РКЦ, т. е. временно изымают их из обращения.

Если наличности, имеющейся в операционной кассе РКЦ для удовлетворения заявок КБ (коммерч. банк), не хватает, то РКЦ обращается в ЦБ РФ за разрешением перевести в операционную кассу часть наличных денег из резервного фонда.

Безналичный денежный оборот

Безналичные денежные расчеты – это расчеты без участия наличных денег, проводимые путем списания денежных средств со счета плательщика и зачисления их на счет получателя. Для этого необходимо, чтобы в КБ были открыты расчетные и текущие счета плательщиков и получателей.

Расчетный счет открывают юридическим лицам, занимающимся коммерческой деятельностью, и гражданам, занимающимся предпринимательской деятельностью без образования юридического лица.

Владелец расчетного счета имеет полную экономическую самостоятельность в расходовании средств, находящихся на его счете. Расчетный счет позволяет совершать практически любые операции: на него зачисляют все денежные поступления владельца, с него средства списываются по заявке владельца.

Текущий счет открывают обособленным подразделениям юридические лица (филиалам, представительствам). При этом предполагается, что они не являются в финансовом плане самостоятельными, т. е. владелец текущего счета может распоряжаться средствами, находящимися на нем, только в соответствии со сметой, утвержденной вышестоящей организацией.