Налоговая система: понятие, элементы, национальные особенности

Налоговая система - это совокупность всех налогов, методы и принципы их построения, способы исчисления и взимания, налоговый контроль, устанавливаемые в законодательном порядке. Основными элементами налоговой системы являются:

совокупность налогов, взимаемых на территории данной страны;

система полномочий органов государственной власти в области налогового регулирования, касающаяся разработки и принятия налогового законодательства, определения порядка распределения налоговых поступлений между уровнями бюджетной системы и т.д.;

государственные налоговые органы, обеспечивающие сбор налогов, контроль за правильностью их исчисления и уплаты.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить на:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; (США, Австралия, Португалия, Япония и большинство стран Латинской Америки);

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; (Швейцария, Германия, Испания, Греция, Великобритания, Канада и Россия);

- жестко-фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; (Норвегия, Нидерланды, Франция, Бельгия, Финляндия, Дания, Швеция).

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов(США, Канада, Великобритания, Австралия);

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; (Германия, Франция, Италия);

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; (развивающиеся страны -- Аргентина, Бразилия, Мексика, Индия, Пакистан).

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются на:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; (Франция, Нидерланды, Австрия и Россиия);

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; (Австралия, Германия, Индия);

- децентрализованные, наделяющие - нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; (США, Канада, Дания).

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает;

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Особенности налоговой системы РФ:

преобладание налогов, уплачиваемых юридическими лицами

низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой;

в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения;

существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов.

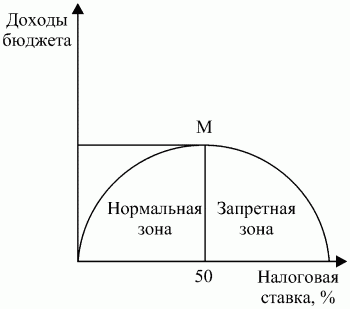

Кривая Лаффера.

Зависимость

налоговых поступлений от величины

налоговой ставки на основе анализа

статистических данных за длительный

период описал американский экономист

А. Лаффер. К ривая

Лаффера показывает, что рост налоговых

ставок приводит к росту налоговых

поступлений лишь до определенного

предела (точка М), затем этот рост немного

замедляется, и в дальнейшем происходит

либо такое же плавное снижение доходов

бюджета, либо их резкое падение. В

результате, когда налоговая ставка

достигает определенного предела,

происходит снижение деловой активности,

предпринимательской инициативы,

сокращаются стимулы к расширению

производства. Часть налогоплательщиков

переходит из «легального» в «теневой»

сектор экономики.

ривая

Лаффера показывает, что рост налоговых

ставок приводит к росту налоговых

поступлений лишь до определенного

предела (точка М), затем этот рост немного

замедляется, и в дальнейшем происходит

либо такое же плавное снижение доходов

бюджета, либо их резкое падение. В

результате, когда налоговая ставка

достигает определенного предела,

происходит снижение деловой активности,

предпринимательской инициативы,

сокращаются стимулы к расширению

производства. Часть налогоплательщиков

переходит из «легального» в «теневой»

сектор экономики.

Таким образом, увеличение налогового бремени увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

Теневая экономика (скрытая экономика) — экономическая деятельность, скрываемая от общества и государства, находящаяся вне государственного контроля и учёта.

Налоговое бремя - это меры экономических ограничений, создаваемых отчислением средств на уплату налогов.

На макроэкономическом уровне показатель налогового бремени определяется как отношение общей суммы налоговых отчислений к совокупному национальному продукту. Средний уровень налогового бремени в зарубежных странах составляет обычно 40-45%.

Налоговое бремя налогоплательщика = Сумма начисленных налоговых платежей/Совокупный доход

Налог считается установленным лишь в том случае, когда соответствующим законодательством определены налогоплательщики и все следующие существенные элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Для налогового права характерно традиционное для отраслей российского права деление на Общую и Особенную части.

К Общей части налогового права относятся:

нормы, закрепляющие общие принципы построения налоговой системы Российской Федерации;

принципы формирования налогового законодательства;

правовые формы и методы деятельности компетентных государственных (муниципальных) органов в области налогообложения;

основные черты правового положения участников налоговых отношений.

Особенная часть содержит:

нормы, конкретизирующие нормы общей части и регламентирующие порядок взимания конкретных налоговых платежей;

круг плательщиков по каждому налогу;

объекты налогообложения;

налоговую базу;

порядок исчисления и уплаты.