34. Прямые и косвенные затраты. Способы распределения косвенных затрат между определенными видами продукции.

Различают затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих). Они прямо относятся на тот или иной объект калькуляции.

Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади) Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В соответствии с нормативными документами затраты, образующие себестоимость продукции, группируются, как уже отмечалось, по следующим элементам: материальные затраты (за вычетом стоимости отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, так как в первичных документах по их расходованию указывается вид (код) изделия. Однако в ряде отраслей и производств сырье и материалы расходуются на группу изделий, и поэтому по видам продукции они распределяются косвенно-нормативным или коэффициентным способом.

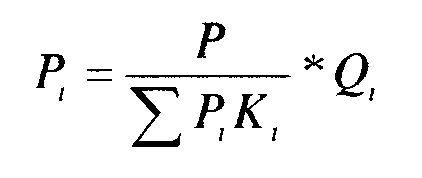

При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу и по норме. При коэффициентном способе основой распределения является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Расход сырья и материалов на каждый вид продукции определяют по следующей формуле:

где Рt – фактический расход сырья и материалов на i-e изделие;

Р – фактический расход сырья и материалов , на все виды продукции;

Q – количество выпущенных изделий;

К – коэффициент содержания.

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов под которыми понимают остатки сырья и материалов, образовавшиеся в процессе превращения исходного сырья в готовую продукцию, утратившие первоначальные свойства и потерявшие возможность использования по прямому назначению.

Отходы подразделяют на возвратные и безвозвратные. Возвратными называются отходы, которые могут быть использованы предприятием или реализованы на сторону. Безвозвратными называются отходы, которые невозможно или нецелесообразно использовать при существующей технике, технологии и организации производства. Оценку возвратных отходов осуществляют в зависимости от их характера и направления использования. Безвозвратные отходы оценке не подлежат.

Количество и стоимость возвратных отходов целесообразно по каждому виду продукции определять прямым путем, а при невозможности этого – распределять возвратные отходы по видам продукции пропорционально количеству и стоимости израсходованных сырья или материалов.

Расход вспомогательных материалов учитывают так же, как и основных. Однако между объектами калькуляции они распределяются косвенным путем, пропорционально сметным ставкам, которые устанавливают на единицу продукции исходя из нормы расхода вспомогательных материалов на технологические цели и их плановой себестоимости.