Выбрать какой из прогнозов (линейный или экспоненциальный) наиболее точно описывает реальные данные (значения ввп в 2006-2008 гг.).

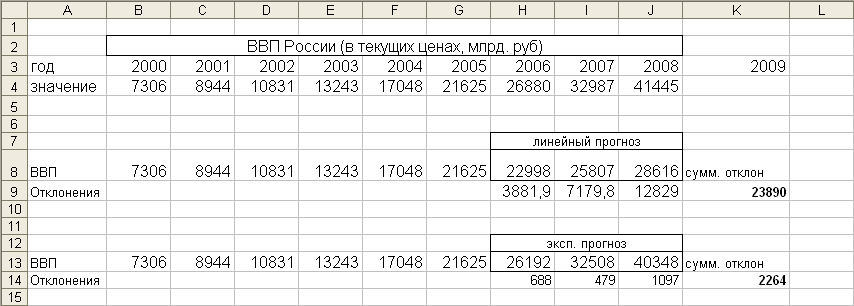

Для этого необходимо найти отклонения прогнозных значений от реальных. Отклонения рассчитываются по формуле:

![]()

Введите в ячейку H9 формулу: =ABS(H8-H4). (ABS () – это функция, которая возвращает модуль числа. Ее можно найти в Мастере функций Excel). Растиражируйте формулу на ячейки I9 и J9. В ячейке K9 вычислите сумму отклонений линейного прогноза: =СУММ(H9:J9). (рис. 18). Самостоятельно рассчитайте отклонения и сумму отклонений для экспоненциального прогноза.

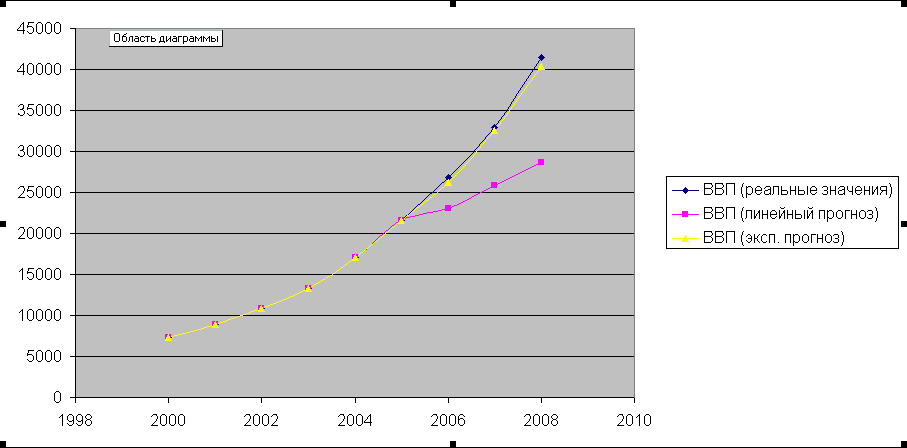

Определите, какой из прогнозов является более точным, т.е. сумма отклонений которого является наименьшей. Постройте точечную диаграмму, которая будет содержать 3 графика: 1) график реальных значений ВВП в 2000-2008 гг. (исходные значения: диапазоны B3:J3 и B4:J4), 2) график, состоящий из реальных значений ВВП в 2000-2005 гг. и прогнозных значений ВВП в 2006-2008 гг. (линейный прогноз, исходные данные: диапазоны B3:J3 и B8:J8 ), 3) график, состоящий из реальных значений ВВП в 2000-2005 гг. и прогнозных значений ВВП в 2006-2008 гг. (экспоненциальный прогноз, исходные данные: диапазоны B3:J3 и B13:J13 ). См. рис. 19.

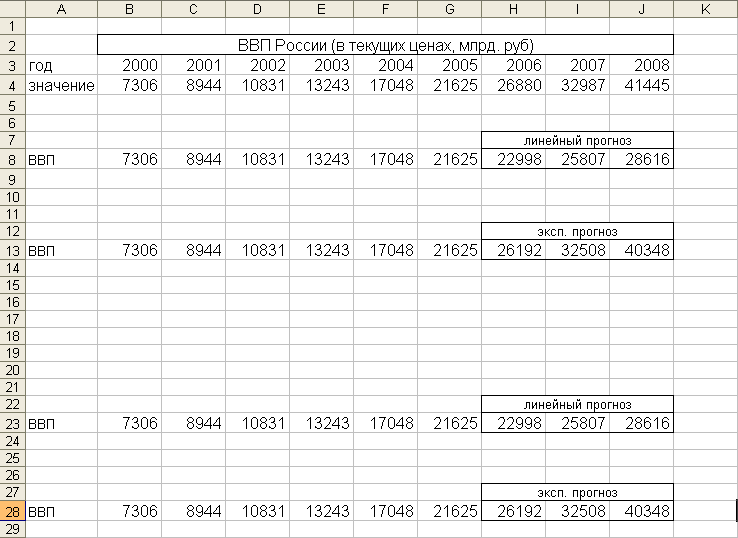

Рис. 17

Рис.18

Рис. 19

3) Построить прогноз ввп России на 2009-2011 гг., используя выбранную модель (линейную или экспоненциальную).

Значения лет (2009-2011) введите методом заполнения. Для этого выделите диапазон В3:J3, наведите курсор на правый нижний угол ячейки J3 (курсор превратится в «черный крестик») и, нажав правую кнопку мыши, протяните диапазон на ячейки K3:M3. В появившемся меню выберите «Прогрессия», далее шаг=1 и нажмите ОК. Прогнозные значения получите одним из описанных способов (с помощью маркера заполнения или с помощью функции).

Рис.20. Результат прогноза