9.5. Аудит расчетов по договору простого товарищества

В соответствии с ГК РФ совместная деятельность без образования юридического лица осуществляется на основе договора между ее участниками. По договору о совместной деятельности стороны обязуются путем объединения имущества и усилий совместно действовать для достижения общей хозяйственной или другой цели, не противоречащей действующему законодательству. Имущество, объединенное участниками для совместной деятельности, учитывается на отдельном балансе у того участника, которому в соответствии с договором поручено ведение общих дел. Данные отдельного баланса в баланс предприятия‑участника, ведущего общие дела, не включаются.

Распределение прибыли, убытков и других результатов совместной деятельности между участниками осуществляется в порядке, предусмотренном договором. Каждый участник включает свою долю прибыли в состав операционных доходов ежеквартально на основании извещения, поступившего от участника, ведущего общие дела, независимо от срока фактического получения этой прибыли. Убытки от совместной деятельности покрываются за счет собственных средств предприятия.

Исходя из сущности и характера совместной деятельности организуется и процесс проверки. Прежде всего проверяются наличие и содержание договора о совместной деятельности. Выясняется цель совместной деятельности, ее участники, кому поручено ведение общих дел, порядок объединения имущества, выполнения работ, распределения прибыли и имущества и др.

По каждому договору устанавливается правильность порядка оформления и учета совершаемых операций (наличие первичных документов, указание корреспонденции счетов в учетных регистрах, составление отчетности), правильность расчета и уплаты налогов в бюджет. Аудитор должен знать, что налог на прибыль (причитающуюся ее часть) и налог на имущество (переданное в совместную деятельность) платит каждый участник самостоятельно. Другие налоги, возникающие в рамках осуществления совместной хозяйственной деятельности, уплачивает участник, который ведет бухгалтерский учет. Стоимость имущества, передаваемого в совместную деятельность (и возвращаемого участникам), а также часть прибыли, поступающая конкретному участнику, НДС не облагается.

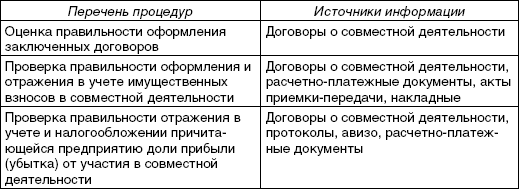

В ходе проверки необходимо также установить правильность отражения в учете разницы между договорной и балансовой стоимостью имущества, передаваемого в совместную деятельность. Вклад в совместную деятельность учитывается у предприятия‑участника как долгосрочные или краткосрочные финансовые вложения (табл. 9.4).

Таблица 9.4

Программа аудиторской проверки расчетов по совместной деятельности

Типичные ошибки,выявляемые при проверке расчетов по совместной деятельности:

• отсутствие договора простого товарищества или составление его с нарушениями ГК РФ;

• отсутствие фактической совместной деятельности, обособленного баланса по договору простого товарищества;

• ненадлежащее ведение учета (неправильная корреспонденция счетов, отсутствие аналитического учета и т.п.);

• имущество, объединенное по договору простого товарищества, не учитывается участниками при начислении налога на имущество;

• прибыль, полученная участником, включается в налогооблагаемую прибыль по факту поступления денежных средств, убытки относятся на расходы от внереализационных операций.