3.3. Аудит строительных работ и работ по монтажу оборудования

Перечень работ, относящихся к строительным, приведен в Инструкции Госкомстата (с 2004 г. – Росстат) от 3 октября 1996 г. № 123. В соответствии с этим документом к строительнымотносятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений, а также связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов и т.д.

Порядок учета затрат по данным работам зависит от способа их производства – подрядного или хозяйственного.

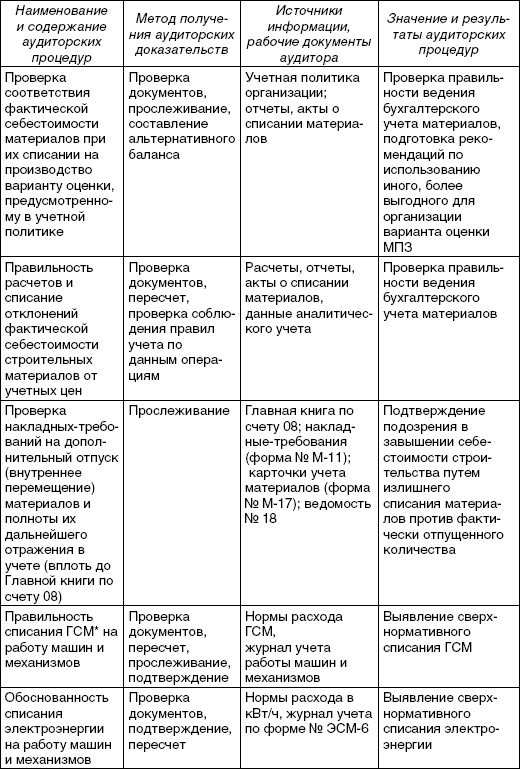

При подрядном способе производствавыполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика‑заказчика на счете «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Программа проверки представлена в табл. 3.1, 3.2.

Таблица 3.1Программа проверки выполненных строительно‑монтажных работ*

* Савина Н.В.Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

При хозяйственном способе производствауказанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты.

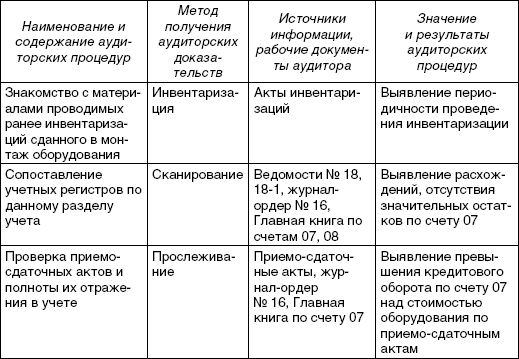

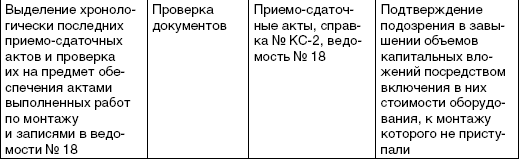

К работам по монтажу оборудованияотносятся: сборка и установка технологического, энергетического, подъемно‑транспортного, насосно‑компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа; работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов и т.д. Программа проверки представлена в табл. 3.3.

Таблица 3.2

Программа проверки материальных расходов на осуществление капитального строительства*

* Савина Н.В.Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

Таблица 3.3

Программа проверки обоснованности включения требующего монтажа оборудования в объемы капитальных вложений

3.4. Аудит прочих капитальных затрат

Особую проблему создает учет затрат, не увеличивающих стоимость основных средств.

Так, в соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 к затратам, не увеличивающим стоимости основных средств, относятся:

• затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

• расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство;

• затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих затрат, кроме соответствующих актов приемки‑передачи, является также справка принимающей стороны об отражении в учете упомянутых затрат);

• затраты на консервацию строительства;

• расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

• расходы, связанные с уплатой процентов, штрафов, пеней и неустоек за нарушения в финансово‑хозяйственной деятельности, и др.

Правильная классификация расходов, не увеличивающих стоимость основных средств, влияет на правильное определение инвентарной стоимости построенного объекта строительства.