3.5. Денежные потоки фирмы

Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов; средств от выпуска корпоративных облигаций; роста кредиторской задолженности и т. д.

Отток денежных средств возникает вследствие покрытия текущих (эксплуатационных) затрат; инвестиционных расходов; платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и др.

Денежный оборот предприятия (корпорации) складывается из движения денежных средств в связи с различными хозяйственными операциями, которые можно сгруппировать по их экономическому содержанию. Как правило, выделяют три вида хозяйственных операций и соответственно с ними денежных потоков: текущая (операционная), инвестиционная и финансовая деятельность.

Группировка, приведенная в таблице 3. дает возможность:

изучить текущие денежные потоки;

оценить способность предприятия погасить свою задолженность перед кредиторами и иными партнерами;

выплатить дивиденды владельцам акций;

изучить необходимость и возможность привлечения дополнительных финансовых ресурсов для реализации инвестиционных, инновационных, социальных и других программ.

Итак, можно сделать следующие выводы, характеризующие движение денежных потоков в отдельных сферах деятельности:

Текущая (операционная) деятельность связана с производством и реализацией продукции (работ, услуг). Движение денег здесь отражают операции, связанные с формированием бухгалтерской и чистой прибыли. Поскольку данная деятельность является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Положительный (из квартала в квартал) денежный поток по текущей деятельности – это важнейшее условие стабильной работы предприятия. Последнее считается финансово устойчивым, если поступлений от текущей деятельности достаточно не только для простого, но и для расширенного воспроизводства. Предприятию выгодно, чтобы погашение обязательств и приобретение имущества в основном покрывались за счет положительных финансовых потоков от текущей деятельности. Поэтому предприятия, способные последовательно проводить в жизнь данную стратегию финансирования, имеют высокий кредитный рейтинг и являются финансово более устойчивыми.

Отрицательный денежный поток по текущей деятельности (отток денег больше их притока) свидетельствует о нехватке денежных ресурсов даже для простого воспроизводства. Предприятия, имеющие отрицательный денежный поток по текущей деятельности, вынуждены либо увеличивать кредиторскую задолженность для поддержания объема производства на прежнем уровне, либо продавать имущество и сворачивать инвестиционные программы, а в более неблагоприятных условиях – сокращать объем производства. Если такая тенденция сохраняется, предприятие в будущем становится неплатежеспособным, а это верный путь к банкротству.

Таблица 3

Классификация поступлений и выплат денежных средств по видам деятельности

Виды деятельности |

Поступления |

Выплаты |

1.Текущая (операционная) |

1 . От реализации продукции 2. Авансы, полученные от покупателей (заказчиков)

|

|

2.Инвестиционная

|

Кредиты и займы Прочие поступления

|

|

3. Финансовая

|

|

|

2. Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера. Источниками денежных средств для инвестиционной деятельности могут быть:

поступления от текущей деятельности в форме нераспределенной прибыли и амортизационных отчислений;

доходы от самой инвестиционной деятельности (продажи имущества);

поступления за счет привлеченных источников долговременного финансирования (эмиссия акций, долгосрочные кредиты и займы). При благоприятной экономической ситуации предприятие стремится к расширению и модернизации производства, что приводит к временному оттоку денежных средств. Впоследствии они возвратятся предприятию в форме дополнительного притока денежной наличности.

Финансовая деятельность – операции по краткосрочному финансированию корпорации: кредиты и займы; реализация и выкуп акций; облигационные займы и их погашение; валютные операции; погашение обязательств по векселям, закладным (при ипотечном кредитовании) и др.

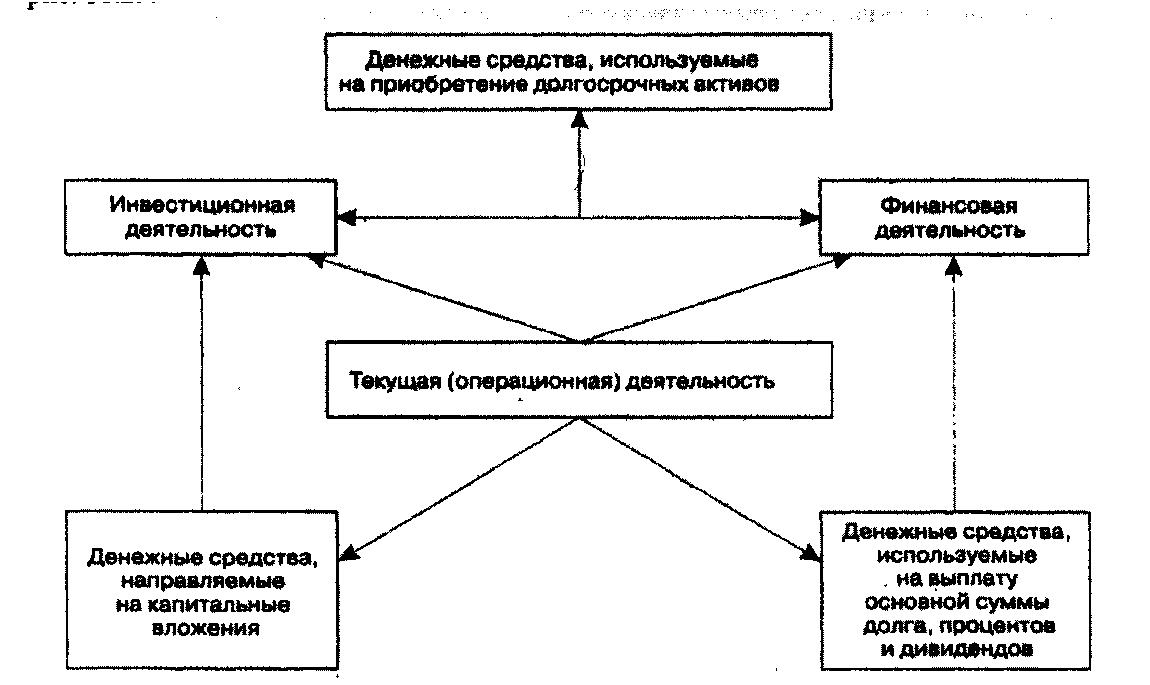

Связь между текущей, инвестиционной и финансовой деятельностью показана на рис.5.

Денежные потоки, создаваемые текущей деятельностью, часто переходят в сферу инвестиционной деятельности, где могут использоваться на развитие производства. Однако они могут быть направлены и в сферу финансовой деятельности для выплаты дивидендов акционерам. На практике текущая деятельность часто поддерживается за счет финансовой и инвестиционной деятельности, что обеспечивает выживание многих предприятий в нестабильной экономической среде (как правило, при этом не выделяются средства на капитальные вложения, инновационные программы и выплату дивидендов акционерам).

Рис. 5. Взаимосвязь между видами деятельности фирмы

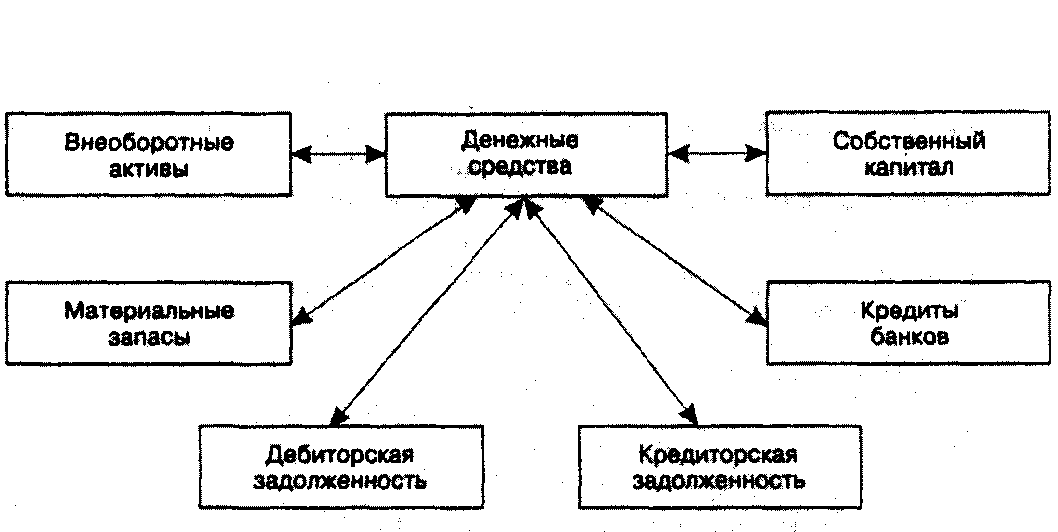

Рис.6. Кругооборот денежных средств

Производственные инвестиции целесообразно разделять на денежные потоки, связанные с поддержанием мощностей действующего предприятия и денежные потоки, генерирующие расширение основного капитала. Расширение мощностей действующего предприятия или его переориентация на новые виды продукций требует привлечения нового акционерного или заемного капитала, что вызывает дополнительные денежные потоки (рис.6).

Разделение деятельности на производственную и финансовую приводит на практике к другой дифференциации. Так, в действующем отчете о движении денежных средств не полностью разделена текущая и финансовая деятельность, так как часть доходов и расходов отражается в составе операционного потока (например оплата процентов и основной суммы долга по полученным кредитам и займам). Статьи дебиторов и кредиторов являются финансовым инструментом, связанным с производством и реализацией товаров и услуг, и на практике они влияют на величину денежного потока по текущей деятельности.

Зачастую сложно решить, что преимущественно отражается в текущем денежном потоке – динамика этих статей или изменение методов учетных операций (принятая предприятием учетная политика на предстоящий год – метод начислений или кассовый метод отражения издержек в себестоимости продукции).

Таким образом, нельзя строго разграничить элементы денежных потоков по видам деятельности, так как всегда могут появиться новые виды поступлений и выплат, которые сложно интерпретировать. Вопрос в каждом конкретном случае следует решать индивидуально, ориентируясь на принятые в России стандарты бухгалтерского учета.