7.Затраты предприятия и себестоимость его продукции (работ, услуг)

В экономической литературе понятия затрат, издержек и расходов часто используются в качестве синонимов. В принципе, это допустимо, но только при условии правильного понимания истинного значений данных категорий.

Издержки – это ресурсы, «уничтожаемые» в процессе деятельности предприятия ради получения продуктов этой деятельности.

Термин «издержки» наиболее часто используется в экономической теории.

Издержки включают в себя как явные (бухгалтерские), так и неявные (альтернативные, вмененные) издержки.

Явные издержки - это выраженные в денежной форме фактические затраты, связанные с приобретением и расходованием различных видов экономических ресурсов в процессе производства и реализации товаров (работ, услуг).

Неявные издержки – это выраженная в денежной форме упущенная выгода предприятия, которую оно получило бы при выборе альтернативного варианта действий.

Затраты – это явные издержки, т.е. стоимостные оценки ресурсов, фактически использованных предприятием в процессе своей деятельности.

Таким образом, понятие затрат уже понятия издержек. Термин «затраты» наиболее часто используется в экономике предприятия.

Понятие расходов преимущественно употребляется в бухгалтерском и налоговом учете. При этом понятие расходов в бухгалтерском и налоговом учете различно.

Расходы (согласно Приказу Минфина РФ от 06.05.99г. №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99») – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

прочие расходы.

В свою очередь, прочие расходы подразделяются на:

операционные расходы;

внереализационные расходы;

чрезвычайные расходы.

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции (для производственных предприятий), приобретением и продажей товаров (для торговых предприятий). Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Операционные расходы это:

расходы, связанные с предоставлением за плату во временное пользование имущества предприятия;

расходы, связанные с предоставлением за плату различных видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

Внереализационные расходы это:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

Чрезвычайные расходы – это расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Расходы (согласно ст.252 Налогового кодекса РФ) – это обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Таким образом, налоговый кодекс трактует понятия затрат и расходов одинаково. Далее по тексту термины «затраты», «издержки», «расходы» будем употреблять в качестве синонимов.

Все затраты классифицируются по признакам, приведенным в таблице 1.

Рассмотрим подробнее некоторые из классификаций затрат.

1) По отношению к процессу производства выделяют основные и накладные затраты.

Основные затраты - затраты, непосредственно связанные с выполнением технологических операций по производству продукции (сырье и материалы, заработная плата рабочих).

Накладные расходы - это расходы, которые не связаны прямо с технологическим процессом производства, а относятся к обслуживанию и управлению им.

2) По роли в процессе производства затраты делятся на прямые и косвенные.

Прямые затраты - это затраты, которые связаны непосредственно с производством отдельных изделий и относящиеся на их себестоимость прямым путем.

Таблица 1 - Классификация затрат

Классификационная группа |

Вид затрат |

По экономическим элементам |

Элементы затрат |

По статьям калькуляции |

Статьи калькуляции |

По отношению к процессу производства |

Основные, накладные |

По составу |

Одноэлементные, комплексные |

По способу отнесения на себестоимость |

Прямые, косвенные |

По роли в процессе производства |

Производственные, непроизводственные |

По возможности охвата планированием |

Планируемые, непланируемые |

По отношению к объему производства |

Постоянные, переменные, смешанные |

По периодичности возникновения |

Текущие, единовременные |

По отношению к готовой продукции |

Затраты на готовую продукцию, затраты на незавершенное производство |

По отношению ко времени |

Прошлого периода, текущего периода, будущего периода |

По месту возникновения |

Затраты по подразделениям |

Косвенные затраты - это затраты, которые нельзя напрямую отнести на произведенную продукцию, то есть для отнесения их на стоимость продукции применяются косвенные методы.

Практически все накладные расходы являются косвенными, но далеко не все косвенные расходы являются накладными. Типичный пример - зарплата рабочего, занимающегося обработкой продукции и «сидящего» на твердом окладе. Данные затраты являются основными, но в то же время они относятся к косвенным расходам, поскольку их размер не зависит от вида и количества произведенной продукции, а значит их нельзя напрямую отнести на себестоимость единицы изделия.

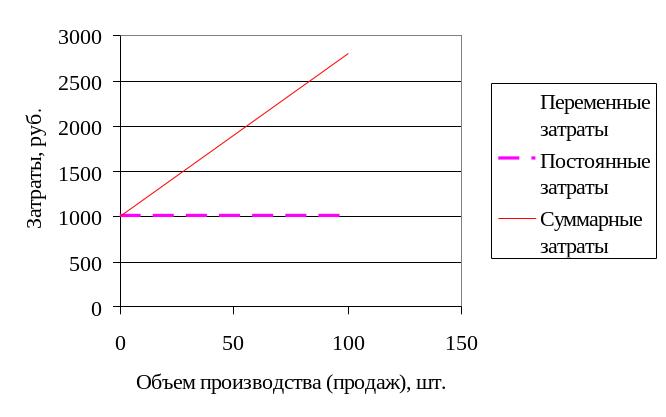

3) По отношению к объему производства выделяют переменные, постоянные и смешанные затраты.

Переменные затраты зависят от изменения объема производства (продаж) и прямо пропорционально изменяются при увеличении или снижение объема производства. Но, рассчитанные на единицу продукции, переменные затраты неизменны при любых изменениях объема производства.

Постоянные затраты не зависят от объема производства. При расчете на единицу продукции постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства они растут.

Смешанные затраты содержат в себе как постоянную часть, так и переменную. Как правило, в составе данных затрат выделяют постоянную и переменную части и относят к условно-постоянным и условно-переменным затратам соответственно.

На рисунке 4 представлены графики изменения переменных, постоянных и суммарных затрат в зависимости от изменения объема производства (продаж).

Рисунок 4 - Поведение переменных, постоянных и суммарных затрат в зависимости от объема производства (продаж)

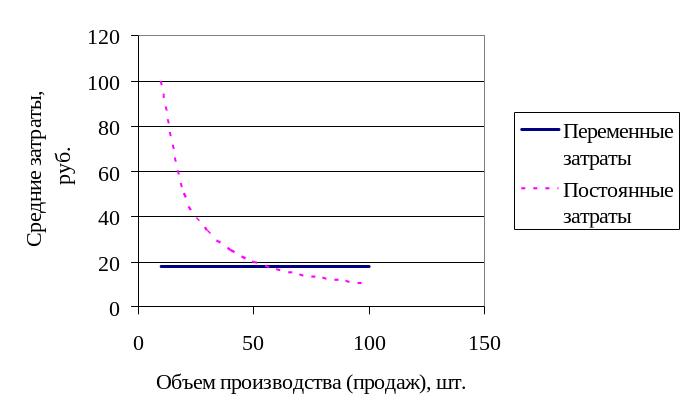

На рисунке 5 представлены графики изменения средних затрат (затрат на единицу продукции) в зависимости от объема производства (продаж).

Рисунок 5 - Динамика изменения средних переменных и средних постоянных затрат

4) По периодичности возникновения выделяют текущие и единовременные затраты.

Текущие затраты - это расходы, имеющие частую периодичность осуществления (например, расход сырья и материалов).

Единовременные затраты - это затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств.

Среди показателей деятельности предприятия важное место занимает такой как себестоимость продукции. В нем как в синтетическом показателе отражаются многие стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависят объем прибыли и уровень рентабельности.

Себестоимость продукции (работ, услуг) – это текущие затраты на производство и сбыт продукции (работ, услуг), выраженные в денежной форме.

Плановая себестоимость - себестоимость, определяющаяся в начале планируемого периода исходя из плановых показателей на этот период.

Фактическая себестоимость - себестоимость, определяющаяся в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах предприятия.

Для определения величины себестоимости продукции (работ, услуг) предприятия используют две основные группировки затрат – по «экономическим элементам» и «по статьям затрат (статьям калькуляции)» (табл. 3). На основе этих группировок разрабатываются такие документы, как смета затрат (при группировке по экономическим элементам) и калькуляция себестоимости (при группировке по статьям затрат).

Группировка затрат по экономическим элементам включает 5 элементов затрат:

Материальные затраты за вычетом стоимости возвратных отходов (сырье и основные материалы, в т.ч. покупные полуфабрикаты, вспомогательные материалы, топливо, энергия и др.);

Затраты на оплату труда;

Отчисления на социальные нужды;

Амортизация основных фондов;

Прочие затраты (платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на маркетинговую деятельность, расходы на подготовку кадров и т.п.).

Классификация затрат по экономическим элементам необходима для:

определения себестоимости продукции в целом по предприятию за рассматриваемый период;

расчета потребности в оборотных средствах;

расчета сметы затрат;

экономического обоснования инвестиций;

вычисления показателей материалоемкости, зарплатоемкости (трудоемкости), фондоемкости продукции.

Группировка затрат по статьям калькуляции – организуется для целей управления в бухгалтерском учете. Наиболее типичная группировка затрат по статьям калькуляции для производственного предприятия включает следующие статьи (табл. 2). Группировка затрат по статьям калькуляции используется с целью определения себестоимости единицы продукции.

Таблица 2 – Группировка затрат по статьям калькуляции

№п/п |

Статья затрат |

1 |

сырье и материалы |

2 |

возвратные отходы (вычитаются) |

3 |

покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций |

4 |

топливо и энергия на технологические цели |

5 |

заработная плата производственных рабочих |

6 |

отчисления на социальные нужды |

7 |

расходы на подготовку и освоение производства |

8 |

общепроизводственные расходы |

9 |

общехозяйственные расходы |

Итого цеховая себестоимость |

|

10 |

потери от брака |

11 |

прочие производственные расходы |

Итого производственная себестоимость |

|

12 |

внепроизводственные (коммерческие) расходы |

Итого полная (коммерческая) себестоимость |

|

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

Коммерческие расходы - расходы на тару и упаковку, транспортировку продукции, маркетинговую деятельность, прочие расходы по сбыту.

Планирование себестоимости является одной из основных составляющих технико-экономического планирования предприятия.

При планировании себестоимости продукции применяются следующие методы:

Пофакторный метод - определение влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом.

Сметный метод - обоснование каждой статьи себестоимости с помощью специальной сметы затрат.

Метод калькуляций - обоснование величины затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла.

Нормативный метод - уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов.

При планировании себестоимости продукции названные выше методы применяются в комплексе, они дополняют друг друга и делают процесс планирования издержек сквозным.

С целью повышения эффективности общественного производства имеет большое значение снижение себестоимости продукции, которое предполагает экономное потребление ресурсов.

Значение снижения себестоимости продукции для предприятия заключается в следующем:

увеличение прибыли, которая остается в распоряжении предприятия, что позволяет вести не только простое, но и расширенное воспроизводство;

появление больших возможностей для решения социальных проблем коллектива предприятия, а также материального стимулирования работников;

улучшение финансового состояния предприятия;

появление возможности снижения продажной цены на свою продукцию, а это позволяет повысить конкурентоспособность продукции и увеличить объем продаж.

Факторы снижения себестоимости - это количественно соизмеримые возможности экономии затрат.

К особо важным факторам снижения себестоимости продукции относятся: увеличение объема производства; повышение производительности труда; экономное использование сырья и материалов, совершенствование ассортимента и структуры продукции, сокращение непроизводительных расходов и брака, сокращение затрат на обслуживание и управление деятельностью предприятия.