Метод расчета национального богатства.

Расчет НБ и чистой стоимости собственного капитала отражается в балансе активов и пассивов, который составляется по состоянию на начало и конец периода.

На основании баланса можно выявить изменение стоимости активов за период:

Ак = Ан + Δ Аэ.о + Δ Ад ± Пр , где

Ан и Ак – стоимость активов на начало и конец периода;

Δ Аэ.о – изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов.

Δ Ад – другие изменения в стоимости активов, не связанных с экономическими операциями (пожары, стихийные бедствия, война и др.).

Пр – положительная или отрицательная (убыток) холдинговая прибыль, т.е. номинальное увеличение или уменьшение стоимости актива за период, обусловленные изменением его цены.

Изменение пассивов баланса определяется также балансовым методом:

Пк = Пн + Δ О + Δ Од ± Пр , где

Пн и Пк – стоимость пассивов на начало и конец периода;

Δ О – изменение задолженности (размер принятых обязательств минус размер погашенных);

Δ Од – другие изменения в объёме обязательств.

Изменение стоимости активов и обязательств в результате экономических операций отражаются в СНС в счетах: операций с капиталом и финансовом счете.

Для отражения изменения вследствие причин, не связанных с экономическими операциями используются данные счета: других изменений объёма активов и пассивов.

Счет переоценки позволяет определить сумму изменения стоимости активов в результате инфляции. В этом счете фиксируется номинальная холдинговая прибыль (или убыток), связанная с изменением цен в процессе хранения активов в запасах

Статистика цен. Система индексов цен.

Система показателей цен включает показатели уровня, динамики и структуры цен. В экономике выделяют следующую систему цен и тарифов:

1. розничные цены;

2. тарифы на услуги;

3. оптовые цены предприятия;

4. закупочные цены;

5. сметные цены (на строительные объекты);

6. цены внешней торговли.

В связи с большим разнообразием существующих цен зафиксировать их в полном объеме практически невозможно. Поэтому для оценки ценовой ситуации на рынке используется система индексов цен, отражающих изменение цен по отдельным потокам товаров и услуг.

Основные индексы цен

1. Индивидуальный индекс цен:

![]() iр

= р1

/ р0

, где

iр

= р1

/ р0

, где

р0 и р1 – цена за единицу товара в базисном и отчетном периодах.

Он отражает изменение цен на отдельные виды товаров и услуг.

2. Сводный индекс цен Ласпейреса:

![]()

В качестве весов в данном индексе используется физический объем продукции базисного периода (q0).

Этот индекс отражает изменение цен на всю совокупность товаров и услуг. Он показывает, во сколько раз товары базисного периода подорожали (подешевели) бы из-за изменения цен на них в отчетном периоде при неизменной базисной структуре товаров.

Данный индекс применяется при расчете индексов потребительских цен (ИПЦ), индексов цен производителей на промышленную продукцию.

3. Сводный индекс цен Пааше.

Индексируемой величиной выступает количество продукции отчетного периода (q1).

Он показывает на сколько товары и услуги в отчетном периоде стали дороже (дешевле), чем в базисном.

Индекс Пааше используется при измерении динамики цен компонентов ВВП (индексы дефляторы), закупочных цен в сельском хозяйстве, сметных цен в строительстве, экспортных цен.

4. Индекс цен Фишера:

Применяется для исчисления индексов цен за длительный период времени для сглаживания тенденций в структуре и составе объема продукции, в которых происходят значительные изменения.

5. Индекс цен Э. Маршала:

![]() , где

, где

![]() – средний объем товарной массы.

– средний объем товарной массы.

Он улавливает сдвиги в структуре потребительских товаров и услуг, происходящих за длительный период времени.

6. Индекс средних цен:

![]()

Индекс определяется как по одному виду товаров и услуг, так и по однородным группам товаров при условии, что все товарные группы измеряются одинаковыми количественным единицами (т, м, шт.).

Он отражает изменение уровня цен на однородные товары, а также и изменения в структуре их продажи. Это выражается системой индексов средних цен:

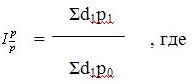

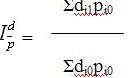

![]()

![]() – индекс цен

постоянного состава.

– индекс цен

постоянного состава.

d1и d0 – структура ассортимента товаров отчётного и базисного периодов:

![]()

Он характеризует изменение цен на однородные товары при неизменной ассортиментной структуре.

Idр – индекс структурных сдвигов.

Он характеризует изменения в структуре продажи товаров в неизменных (базисных) ценах.