Общая характеристика предприятия и анализ организационной структуры.

Прежде чем приступить к непосредственному анализу деятельности предприятия, в первом параграфе необходимо дать общую характеристику организации (организационно-правовая форма, время создания, ресурсы которыми располагает, учётная политика…) и проанализировать организационную структуру, которая оказывает существенное влияние на способность предприятия выполнять необходимые функции, на характер коммуникационного процесса, процесса принятия решений, на количественные и качественные характеристики персонала, а следовательно, и на общую эффективность предприятия.

Организационная структура должна быть изображена схематично в самом тексте работы или в приложениях.

Требуется показать:

насколько структура соответствует виду деятельности осуществляемой предприятием;

к какому типу относится;

её преимущества и недостатки;

какое влияние она оказывает на степень формализации организации (количество формально установленных норм, правил, процедур и т.д.);

соотношение централизации и децентрализации;

как можно охарактеризовать организацию с точки зрения её комплексности (количество уровней в иерархии управления, степень территориального распределения, степень диверсификации и т.д.).

Ошибка! Написание первого параграфа зачастую превращается в копирование должностных инструкций персонала, которые никакого отношения не имеют к теме работы.

Анализ деятельности предприятия.

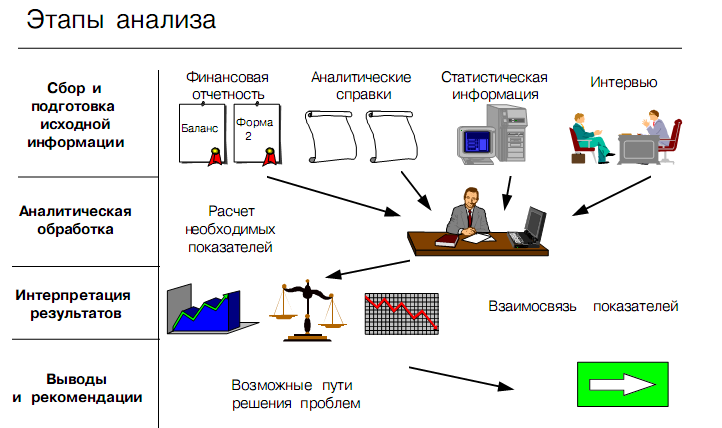

Во втором параграфе проводится анализ основных технико-экономических показателей деятельности предприятия за три года (анализ может проводиться поквартально в случае, если характер спроса носит явно выраженный сезонный характер, как в туриндустрии). Основной информационной базой для данного параграфа являются данные бухгалтерской отчётности (формы 1-5, в основном 1 и 2). Этапы анализа изображены на рисунке 1.

Рисунок 1 Этапы анализа

Таблица 1: Основные технико-экономические показатели деятельности предприятия

№ |

Показатель |

201… |

201… |

201… |

1 |

Выручка (ед. изм.) |

|

|

|

2 |

Себестоимость(ед. изм.) |

|

|

|

3 |

Прибыль (ед. изм.) |

|

|

|

4 |

Фонд оплаты труда (ед. изм.) |

|

|

|

5 |

Численность персонала (ед. изм.) |

|

|

|

6 |

Производительность (ед. изм.) |

|

|

|

7 |

Рентабельность продаж (ед. изм.) |

|

|

|

8 |

Рентабельность деятельности(ед. изм.) |

|

|

|

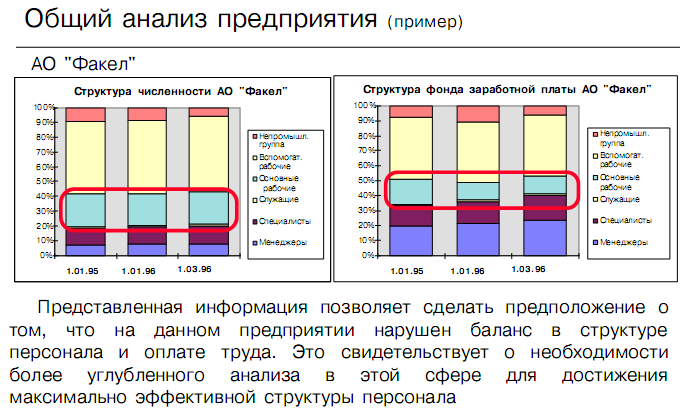

В ряде тем, связанных в первую очередь с проблемами управления персоналом, целесообразно провести общий анализ предприятия с точки зрения баланса в структуре персонала и оплате труда. Данный тип анализа особенно актуален если объектом исследования избрано государственное (муниципальное) предприятие (организация), где нарушение этого баланса встречается наиболее часто. Пример представлен на рисунке 2:

1.01.08

1.01.09. 1.03.09

1.01.08

1.01.09. 1.03.09

ОАО «Факел»

Структура численности

ОАО «Факел»

Структура фонда

заработной платы ОАО «Факел

Рисунок 2. Общий анализ предприятия.

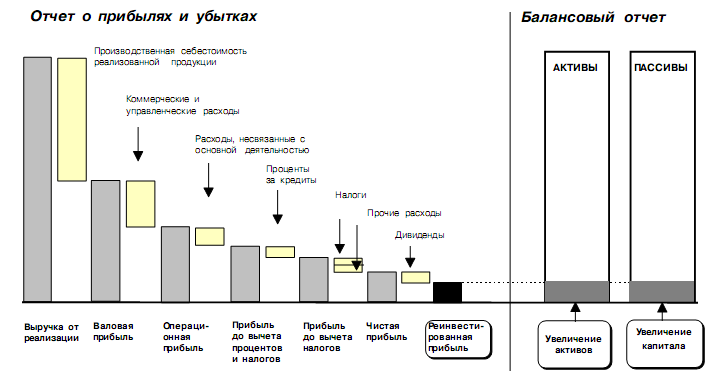

В начале данного параграфа было дано понятие эффективности, но нужно понимать каким образом формируется результат и что представляют собой затраты. Эта информация находится в Отчёте о прибылях и убытках (форма №2), который можно изобразить схематично (рисунок 3).

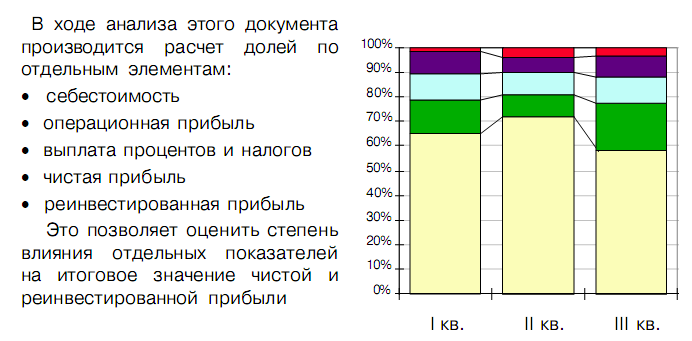

Данная форма подлежит анализу, схема которого приведена на рисунке 4.

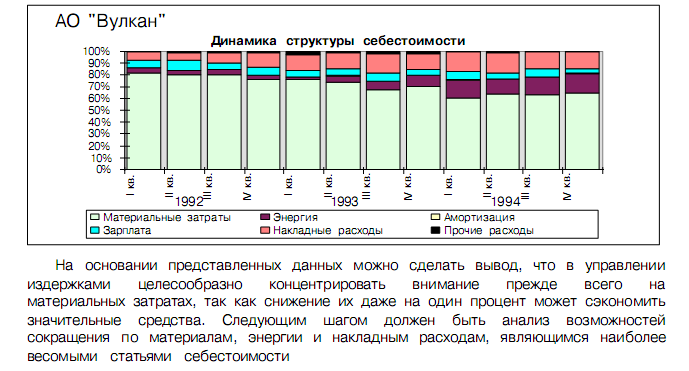

В себестоимости продукции необходимо выделить наиболее весомые и быстрорастущие статьи, после чего проанализировать возможность и необходимость их сокращения без ущерба для производства.

Для проведения углубленного анализа целесообразно разделить затраты на постоянные и переменные, что позволит рассчитать минимальный объём продаж, обеспечивающий покрытие всех расходов, то есть «точку безубыточности». Кроме того появится возможность оценить и скорректировать производственную программу для получения максимальной прибыли при заданных ограничениях (продажи, финансовые и производственные ресурсы и т.д.)

Пример анализа затрат приведён на рисунке 5.

Рисунок 3 Отчёт о прибылях и убытках.

Рисунок 4. Анализ отчёта о прибылях убытках

ОАО «Вулкан»

2007

2009

2008

Рисунок 5. Анализ затрат.

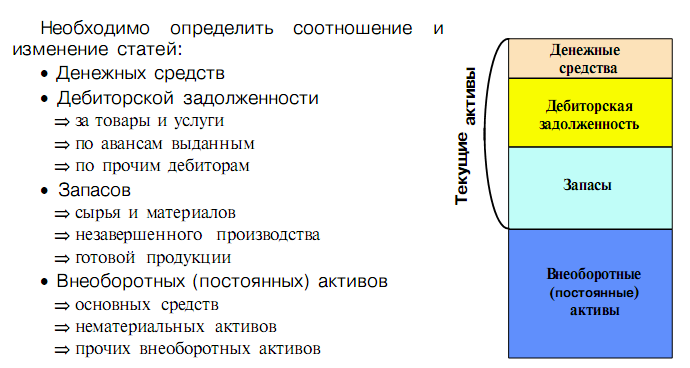

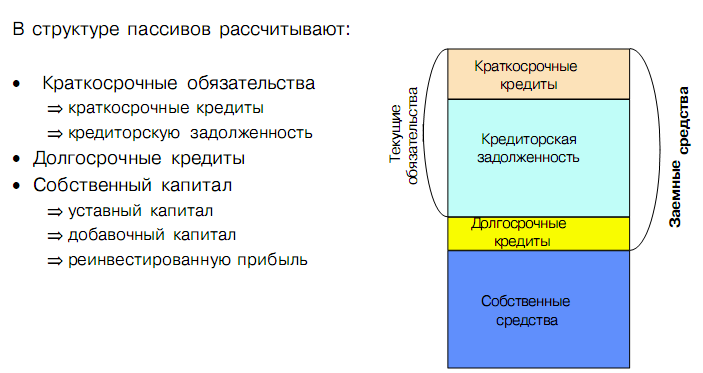

Для правильной оценки состояния организации необходимо разобраться в структуре активов и пассивов предприятия, которая изображена на рисунках 6 и 7, а так же ознакомиться с понятием денежных потоков.

Рисунок 6. Анализ структуры активов.

Рисунок 7. Анализ структуры пассивов.

Одним из главных условий нормальной деятельности компании является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков.

Различают денежные потоки:

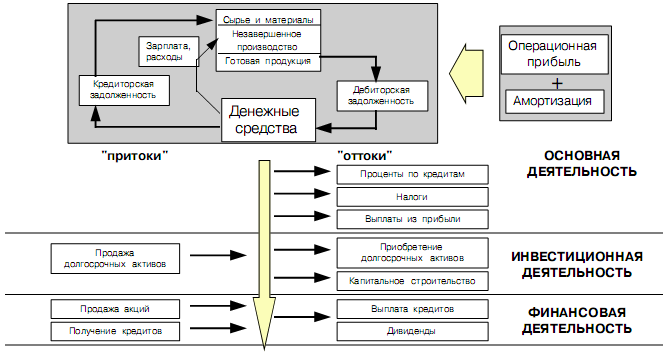

от основной деятельности (операционные): движение денежных средств в процессе производства и реализации основной продукции;

от инвестиционной деятельности: доходы и расходы от инвестирования средств и реализация внеоборотных средств;

от финансовой деятельности: получение и выплата кредитов, выпуск акций и т.д.

Рассчитать величину денежных потоков по каждому виду деятельности и проанализировать основные притоки и оттоки денежных средств можно по данным баланса и формы №2. Схема формирования денежных потоков приведена на рисунке 8.

Рисунок 8. Схема формирования денежных потоков.

Наиболее важным показателем является величина денежного потока от основной деятельности. Необходимо, чтобы суммы поступлений средств было достаточно, как минимум, для покрытия всех расходов, связанных с производством и реализацией продукции

Анализ денежного потока позволяет получить ответы на вопросы:

Чем объясняются различия между полученной прибылью и наличием денежных средств?

Откуда получены и на что использованы денежные средства?

Достаточно ли полученных средств для обслуживания текущей деятельности?

Хватает ли предприятию средств для инвестиционной деятельности?

В состоянии ли предприятие расплатиться по своим текущим долгам?

В зависимости от темы исследования как правило возникает необходимость использовать ряд других показателей, позволяющих определить состояние предприятия и, главное, степень влияния исследуемых процессов на это состояние.

К ним относятся показатели:

Ликвидности баланса: показывают, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки ликвидности используются коэффициенты:

В качестве базового можно использовать коэффициент общей ликвидности. Два других коэффициента используются в случае необходимости углубления анализа для отражения влияния отдельных статей текущих активов

Снижение значения ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости серьезных мер по управлению ими.

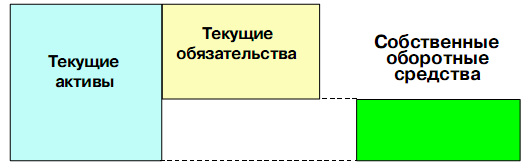

Еще одним показателем ликвидности является величина собственных оборотных средств - разность между текущими активами и текущими обязательствами (рисунок 9).

Рисунок 9. Собственные оборотные средства.

Финансовой устойчивости: отражают уровень риска деятельности компании и зависимости от заемного капитала

В качестве оценочных коэффициентов используются:

В качестве базового можно использовать коэффициент финансирования. Коэффициенты автономии и маневренности собственных средств позволяют дать более детальную оценку структуры капитала