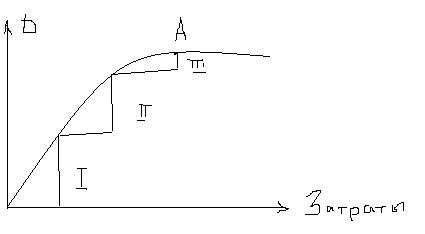

7. Закон убывающей доходности: понятие и графич изображен

Закон убывающей доходности – закон, по которому величина предельного продукта любого ресурса по мере наращивания объема использования этого ресурса начинает с некоторого момента уменьшаться.

Наиболее показателен закон при росте использования минеральн удобрений.

ТО в сельхоз производстве надо стремится не к максимальной урожайности (67,5 ц на га), а к максим прибыли (19540), то есть к оптимальной интенсивности – получение максим урожая при максим прибыли

Действие закона при использовании минеральных удобрений для выращивания пшеницы в расчете на 1 га

Размеры прироста дохода |

Предельная прибыль (убыток) |

||||||||||

Вариант опыта |

Внесение удобрений |

Урожайность, ц |

Доход, тыс руб |

Издержки на удобрения, тыс руб |

Превышение доходов над издерж, тыс руб |

Предельн урожай, ц |

Предельн доход, тыс руб |

Предельн издержки, тыс руб |

Предельн приб убыт, тыс руб |

||

Ц д в |

ц |

||||||||||

1 вариант |

- |

- |

35 |

12250 |

- |

12250 |

- |

- |

- |

- |

|

2 вариант |

1 |

2 |

49,5 |

17325 |

890 |

16435 |

14,5 |

5075 |

890 |

4185 |

|

---- |

|

|

|

|

|

|

|

|

|

|

|

5 вариант |

4 |

8 |

66 |

23100 |

3560 |

19540 |

3 |

1050 |

890 |

160 |

|

6 вариант |

5 |

10 |

67 |

23450 |

4450 |

19000 |

1 |

350 |

890 |

-540 |

|

7 вариант |

6 |

12 |

67,5 |

23625 |

5340 |

18285 |

0,5 |

175 |

890 |

-715 |

|

8 вариант |

3 |

14 |

58,5 |

20475 |

6230 |

14245 |

-9 |

-3150 |

890 |

-4040 |

|

8. Фонд возмещения постоянных издержек: понятие и этапы формирования

Заменяя один вид производства на другой предприниматель должен быть уверен в том, что новая отрасль или деятельности обеспечит больший размер вклада в фонд возмещения постоянных издержек и в конечном итоге будет способствовать росту прибыли пр.

«Фонд возмещения постоянных издержек» пришло из Германии. В соотв с принятой в Германии методикой этот показатель явл главным при оценке конкурентоспособности отрасли. Определяется как разница между стоимостью товарной продукции и суммой переменных издержек в расчете на 1 га или голову животного. Для определения его в целом по отрасли полученный результат умножаем на объем производства (площадь в растениеводстве и поголовье в животноводстве).

Первоначально производится расчет дохода с 1 га или от одной головы, при этом учитывают главную и дополнит продукция, а также товарную и нетоварную. Вся товарная продукция оценивается по цене реализации, стоимостная оценка нетоварной может быть применена в исключит случаях – при реализации ее в другие пр.

Например по молочным коровам

1.Осн продукция (товарное молоко) 5000*1 д ед = 5000 д ед

2.дополнит товарная продукция – учитывается только та ее часть кот приходится на 1 год. Выход телят на 100 коров 80%. На 1 год 0,8 теленка. При использовании коровы в течен 5 лет на 1 год будет приходиться 0,2 убойной головы

0,8*(40кг*4,2де)=134,4 де

0,2*(600 кг*4,2 де) = 504 де

Товарная продукция на 1 корову в год составит 5638,4 де

3.нетоварная (навоз)26,5 м куб при 7,5% сух вещества

ТО можно определить взносы в фонд возмещения постоянных издержек, сумма этих взносов образует фонд возмещения пост издержек в целом по пр если из фонда вычесть постоян издержки и накладные расходы то будем стремиться к получению прибыли.