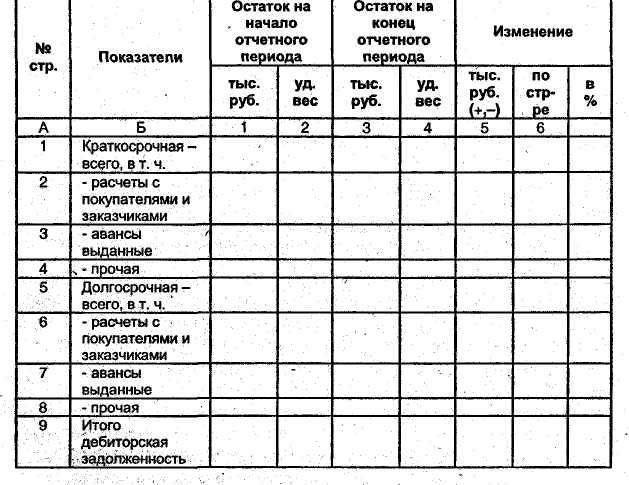

Анализ состава и структуры дебиторской задолженности

Для оценки состояния дебиторской задолженности предприятия также определяют коэффициент оборачиваемости дебиторской задолженности и средний срок погашения дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем в течение периода происходит превращение средств в расчетах в денежную наличность:

![]()

Средняя стоимость дебиторской задолженности = (стоимость дебиторской задолженности на начало периода + стоимость дебиторской задолженности на конец периода) / 2.

Оборачиваемость дебиторской задолженности в днях (Коборач ДЗ дн.) (срок погашения) определяется следующим образом:

![]()

При этом принято, что: год — 365 дней; полугодие — 180 дней; квартал — 90 дней; месяц — 30 дней. Однако для получения более точных значений показателя в числителе следует использовать реальное число дней в периоде.

Один из серьезных недостатков действующих методов оценки эффективности работы предприятия — множественность показателей. Оценка хозяйствования по множеству показателей часто не является однозначной из-за разнонаправленности их изменения. Так, рост производительности труда часто сопровождается снижением фондоотдачи, а повышение качества продукции — повышением трудоемкости и материалоемкости производства. Поэтому разрабатываются комплексные оценочные показатели.

Комплексный показатель должен соответствовать ряду важнейших требований:

объективно отражать итоги работы предприятия и выполнять не только оценочную, но и критериальную функцию;

учитывать интересы каждого производственного подразделения предприятия (бригады, участка, цеха);

составные элементы комплексного показателя должны быть управляемы руководством, специалистами предприятия;

фиксировать реальные достижения предприятия, а не мнимые, достигнутые за счет предприятий-смежников в результате скрытого ухудшения качества продукции.

Один из показателей, характеризующий экономический результат повышения эффективности производства, — это разница между результатами и затратами производства. Эта правомерно при определении эффективности в рамках одного предприятия, так как для предприятия-товаропроизводителя результатом производства является, стоимость продукции, а затратами — ее себестоимость. Поэтому увеличение разницы между ними означает увеличение дохода, отражающее рост эффективности производства.

Один из вариантов комплексной оценки эффективности деятельности предприятия — это расчет натурально-стоимостного показателя комплексной оценки деятельности предприятия (КОД);

![]() (9.15)

(9.15)

где А — показатель комплексной оценки деятельности предприятия; Н — объем произведенной продукции в натуральном выражении; П — величина полезного эффекта единицы продукции; 3 — затраты на производство и потребление единицы продукции.

В структурном отношении можно считать, что эта формула состоит из двух сомножителей. Первый сомножитель — НП — отражает действие сразу двух факторов — экстенсивного (Н) и интенсивного (П). Второй сомножитель (П/3) — характеризует как показатель эффективности действие интенсивного фактора, так и экстенсивного. Следовательно, в показателе КОД предприятия синтезированы оба направления развития производства. Это показатель экстенсивно-интенсивного типа, учитывающий затраты и результаты в трех взаимосвязанных сферах общественного производства, следующих друг за другом, а именно сфере производства, сфере обращения, сфере потребления, представляет в своей совокупности их народнохозяйственное единство.

Стихийный характер украинской рыночной экономики не позволяет использовать показатель КОД, так как сейчас разорвана цепочка из трех взятых за основу комплексного показателя эффективности взаимосвязанных сфер общественного производства. Первая (производящая) сфера строит свою деятельность таким образом, чтобы получить наибольшую материальную выгоду для своего коллектива в ущерб интересам последующих сфер — сферы обращения, сферы потребления.

Многие ученые для оценки эффективности производственной деятельности предлагают учитывать все изменения как затрат, так и результатов производственной деятельности в текущем году по сравнению предыдущим (базовым) годом. Предлагается измерять общий прирост эффекта в результате хозяйственной деятельности (ОПЭ) следующим образом:

![]()

где ПЭп — изменение выпуска продукции в номенклатурно-ассортиментном выражении;

ПЭкп — изменение качества продукции; ПЭпр — изменение использования трудовых ресурсов;

ПЭс — изменение использования средств труда;

ПЭср — изменение использования предметов труда;

ПЭи — изменение издержек производства.

Предлагаемый обобщающий показатель оценки эффективности производства измеряет величину получаемого обществом экономического эффекта в результате изменения одной или нескольких сторон производственной деятельности предприятия. При этом оценивается изменение текущих и единовременных затрат, а также затрат обратной связи. Оцениваемый и базовый варианты производственной деятельности предварительно приводятся к тождественному по получаемым результатам виду.

Кроме приведенных методик расчет обобщающего показателя эффективности производства — (ЭР) можно поводить по формуле:

![]()

где ОР — объем реализации;

Ки — коэффициент инфляции;

Сс — себестоимость продукции;

ОФ — стоимость основных средств;

ОС — оборотные средства.

Этот обобщающий показатель эффективности производства на предприятии обладает следующими основными достоинствами:

учитывает главный результат производства — изменение объема реализации с учетом индекса инфляции;

учитывает все текущие затраты и единовременные вложения, расходы овеществленного и живого труда;

стимулирует действие основных факторов, которые определяют успешную производственно-хозяйственную деятельность предприятия и, прежде всего, увеличение объема реализации продукции;

отражает прирост эффективности производства за оцениваемый период времени как за счет экстенсивной, так и интенсивной составляющей прироста объема производства.

Позволяет определить долю интенсивных факторов в общем приросте объема производства.

В основе установления рейтинга предприятия лежит набор финансовых коэффициентов. Коэффициенты, включаемые в набор, получают оценку в баллах, высота которых зависит от значения данного коэффициента в качестве критерия оценки и от степени соответствия нормативному, количественно выраженному уровню.

Рейтинг представляет собой заключение о кредитоспособности организации, выдаваемое специализированным агентством по кредитному рейтингу (аудиторской фирмой). Главная цель официальных рейтингов — предоставление информации инвесторам, которые на их основании строят свою инвестиционную политику, ограничивают свои инвестиции в компании с рейтингом ниже определенного уровня и предпочитают иметь, дело с теми, чей рейтинг выше. Эмитенты ценных бумаг обращаются в агентства по рейтингам, чтобы установить свой рейтинг, надеясь на более выгодные условия размещения ценных бумаг на первичном рынке или на более выгодные условия кредита.

Несмотря на то, что существуют различные методики для определения рейтинга предприятия, коэффициенты, используемые при проведении рейтинговой оценки, должны:

быть максимально информативными, непротиворечивыми и давать целостную картину устойчивости финансового состояния организации;

иметь одинаковую направленность;

для всех показателей иметь числовые нормативы минимального удовлетворительного уровня или диапазона изменений;

рассчитываться только по данным публичной бухгалтерской отчетности организации;

давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (т. е. за ряд лет).

Рассмотрим две методики проведения рейтинговой оценки предприятий. Согласно первой методике, исходные показатели объединены в четыре группы, представленные в таблице 9.5.

Таблица 9.5