24.Общий, средний и предельный продукт переменного фактора: понятие, измерение, взаимосвязь. Закон убывающей предельной производительности.

Характерной чертой производственного процесса в краткосрочном периоде является то, что увеличение количества переменного фактора производства при условии, что остальные ресурсы остаются неизменными, сопровождается снижением прироста общего продукта фирмы и сокращением его абсолютной величины. В ЭТ данная закономерность получила название закона убывающей предельной производительности.

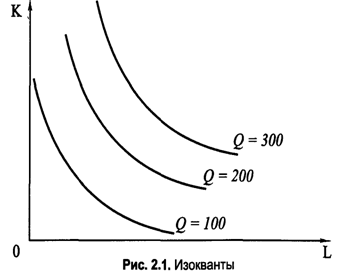

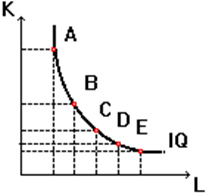

25.Взаимозаменяемость факторов производства. Изокванта. Предельная норма технологического замещения.

Следует

заметить, что факторы обладают

взаимозаменяемостью. Она обусловлена

разнообразными потребительскими св-вами

продукта. В рез-те возможно любое

производство продукта или блага при

использовании различных факторов в

разнообразных сочетаниях и разнообразных

пропорциях.Взаимозаменяемость факторов

обусловлена не только спецификой

потребностей и конструктивных особенностей

изделия, но и, главным образом,

ограниченностью ресурсов, с одной

стороны, и эффективностью их использования

— с другой. Предприниматель выбирает

такую технологию производства, при

которой дефицитный или сравнительно

дорогой фактор используется в меньшей

мере. Все факторы производства

характеризуются взаимозаменяемостью,

взаимодополняемостью, относительной

ограниченностью.

Изокванта – линия, кот отражает все комбинации факторов пр-ва, кот могут быть использованы при выпуске заданного объёма продукции за конкретный период времени.

Колич.

параметр замены одного фактора другим

выражает предельная норма технологич.

Замещения

Колич.

параметр замены одного фактора другим

выражает предельная норма технологич.

Замещения

26. Понятие и классификация издержек. Бухгалтерские и экономические издержки.

И здержки

пр-ва – стоимость использованных

факторов производства, или затраты на

производство товаров/услуг, в денежном

выражении. Выделяют:

здержки

пр-ва – стоимость использованных

факторов производства, или затраты на

производство товаров/услуг, в денежном

выражении. Выделяют:

-производственные

-обращения

-дополнительные издержки

-внешние(явные)

-внутренние(неявные)

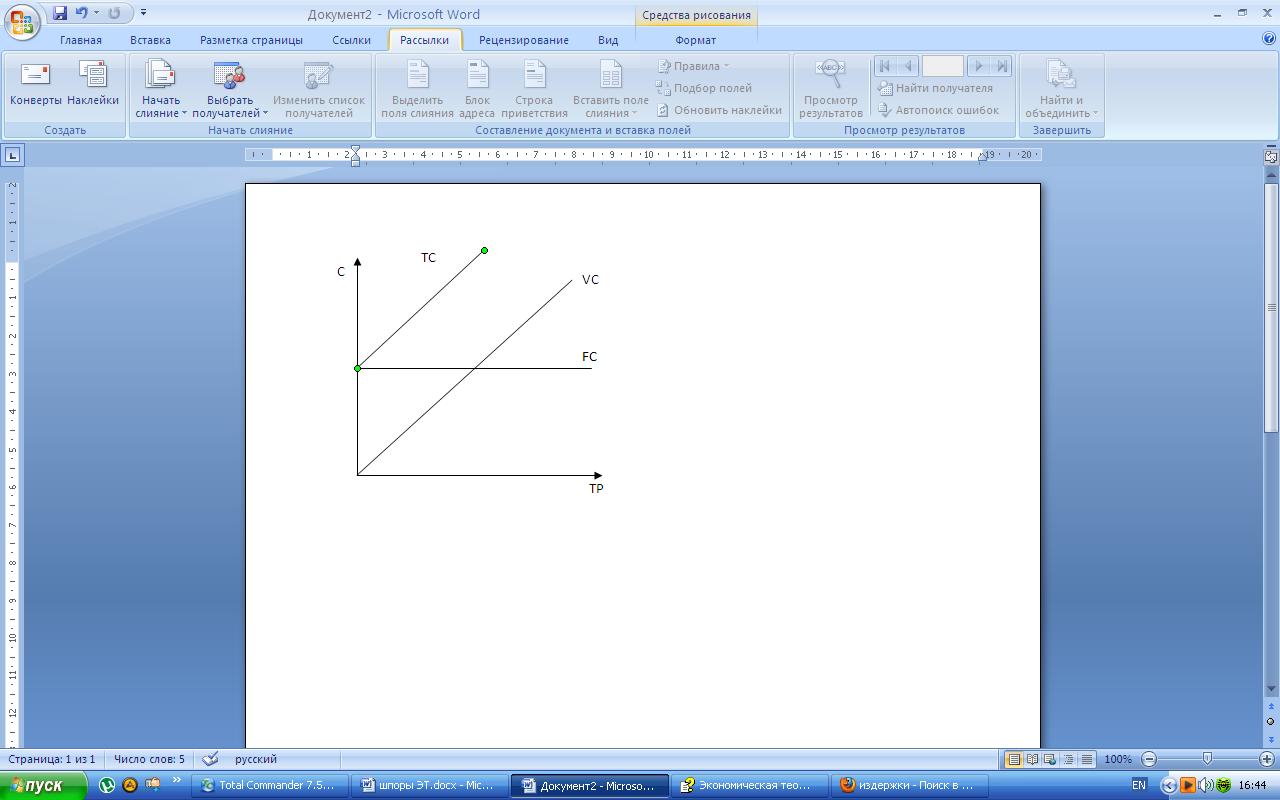

В

краткосрочном периоде издержки

подразделяются на постоянные, переменные

и совокупныеиздержки

TC-валовые

FC- постоянные

VC-переменные

В долгосрочном все издержки переменны

AVC

– сред. переменные AFC

– средние постоянные

Бухгалтерские издержки включают явные (внешние) издержки — денежные выплаты производителем собственникам ресурсов (заработная плата рабочих, проценты за кредит, оплата сырья и материалов, налоги и т.п.). Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства. Неявные издержки — это издержки, связанные с использованием собственных ресурсов фирмы и не принимающие форму денежных выплат.

27. Издержки

производства в краткосрочном периоде.

Постоянные и переменные издержки. Общие,

средние и предельные издержки, их

динамика.

Различию

между краткосрочным и долгосрочным

периодами точно соответствует различие

между постоянными и переменными

факторами производства. Переменные

факторы производства —

факторы производства, количество которых

может быть изменено в рамках

краткосрочного периода (например,

количество наемных работников). Постоянные

факторы производства —

факторы, затраты на которые заданы и не

могут быть изменены в рамках краткосрочного

периода (например, производственные

мощности). Таким образом, в краткосрочном

периоде предприниматель использует

как постоянные, так и переменные факторы

производства. В долгосрочном же периоде

все факторы производства носят

переменный характер. Анализ издержек

производства в краткосрочном периоде

предполагает, что количество некоторого

ресурса (например, производственных

мощностей) изменяться не может, а

изменяется только количество

некоторого другого отдельного ресурса.

Вследствие этого возникает вопрос: как

будет меняться количество производимой

продукции при неизменности одного

ресурса (мощностей) и изменяемости

другого (затрат труда), т. е. какова будет

динамика объема производства при

сочетании постоянного и переменного

факторов производства? Ответ на этот

вопрос дает закон

убывающей предельной отдачи

(производительности):

начиная с определенного момента времени,

последовательные добавления одинаковых

единиц переменного ресурса (например,

труда) к постоянному (например,

производственным мощностям) дает

уменьшающуюся отдачу в виде снижения

дополнительного или предельного

продукта в расчете на каждую последующую

единицу переменного ресурса. Для

иллюстрации действия этого закона

необходимо ввести в анализ новые

показатели. Совокупный

продукт (TP

или Qx) — общий объем готовой продукции,

произведенной фирмой за определенный

промежуток времени. Средний

продукт (АТР)

(средняя производительность ресурса)

— отношение общего объема произведенной

продукции (TP) к использованному объему

данного ресурса (в нашем случае

труда):

![]()

где QR — объем

вовлеченного в производство переменного

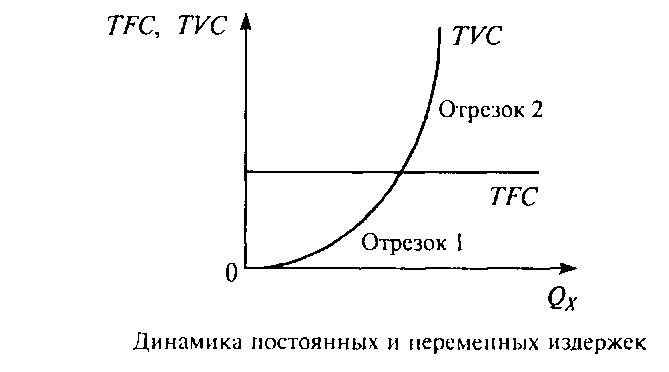

ресурса. • постоянные

издержки (ТFC)

величина которых не зависит от объема

выпускаемой продукции (амортизационные

отчисления, проценты по банковскому

кредиту, арендная плата, содержание

административного аппарата и др.). Речь

идет о затратах на ресурсы, относящиеся

к постоянным факторам производства.

Величина этих затрат не связана с

объемами производства. Постоянные

издержки существуют даже тогда, когда

производственная деятельность на

предприятии приостановлена, а объем

производимой продукции равен нулю.

Предприятие может избежать этих издержек,

только полностью прекратив свою

деятельность; • переменные

издержки (TVC),

величина которых меняется в зависимости

от изменения объема производства

(затраты на сырье, материалы, топливо,

энергию, заработную плату рабочего

персонала и т. п.). Речь идет о затратах

на ресурсы, относящиеся к переменным

факторам производства. С расширением

производства переменные издержки будут

возрастать, так как фирме потребуется

больше сырья, материалов, работников

и т. п. Если фирма прекратит производство

и объем выпуска (Qx) достигнет нулевого

уровня, то и переменные издержки

сократятся почти до нуля, в то время как

постоянные издержки останутся неизменными.

Различие между постоянными и переменными

издержками существенно для каждого

бизнесмена: переменными издержками

он может управлять, постоянные издержки

— вне контроля администрации и должны

быть выплачены независимо от объемов

производства, даже если производство

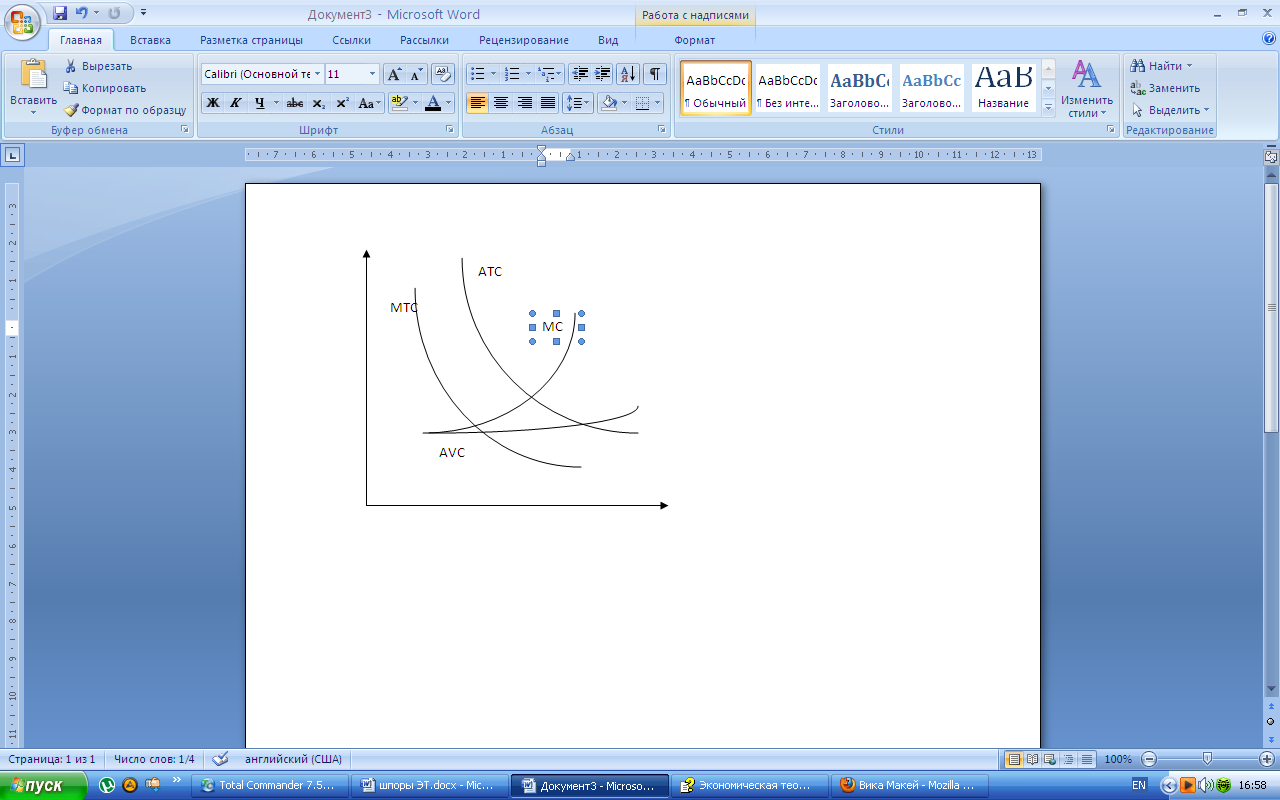

приостановлено. Средниепостоянныеиздержки (AFC)

— постоянные издержки, исчисленныена

единицу продукции:AFC = TFC/Qx

• средниепеременные

издержки (AVC)

— переменные издержки в расчете на

единицу продукции:AVC= TVC/Qx • средние

совокупные (суммарные,

валовые, общие) издержки (АТС) — общие

издержки в расчете на единицу продукции:

Различие между постоянными и переменными

издержками существенно для каждого

бизнесмена: переменными издержками

он может управлять, постоянные издержки

— вне контроля администрации и должны

быть выплачены независимо от объемов

производства, даже если производство

приостановлено. Средниепостоянныеиздержки (AFC)

— постоянные издержки, исчисленныена

единицу продукции:AFC = TFC/Qx

• средниепеременные

издержки (AVC)

— переменные издержки в расчете на

единицу продукции:AVC= TVC/Qx • средние

совокупные (суммарные,

валовые, общие) издержки (АТС) — общие

издержки в расчете на единицу продукции:

![]()

или

Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:MC = ΔTC/ΔQx