3. Расчет экономической эффективности от внедрения (усовершенствования, модернизации, установки и т.Д.) ваше название, так же как звучит тема диплома.

В этом пункте даете краткую аннотацию вашего мероприятия, указываете исходные данные.

Аннотация это - (от лат. annotatio — замечание), краткая характеристика книги, статьи или рукописи, их идейно-политической направленности, содержания, назначения, ценности и др. Аннотация может быть описательной или рекомендательной, общей или специализированной.

Технико-экономическое обоснование эффективности разрабатываемого объекта определяется в зависимости от характера объекта. В качестве исходных показателей могут быть приняты производительность труда, металлоемкость, масса, технический ресурс, транспортабельность, стоимость оборудования, облегчение условий труда, монтажные качества, эксплуатационные затраты, энергоемкость, безопасность работ и т.п.

Необходимые данные для технико-экономических расчетов должны быть собраны студентом в процессе преддипломной практики [1,с.-13].

Примерные исходные данные по расчету экономической эффективности представлены в таблице 2. Данные у каждого студента индивидуальные, поэтому в таблице 2 может быть больше или меньше исходных данных, в зависимости от мероприятия.

Таблица 2

Исходные данные для расчета экономической эффективности

№ |

Исходные данные |

Ед. изм. |

Вариант |

|

сваб |

пакер |

|||

1 |

Стоимость оборудования |

т.р. |

3858,733 |

2089,388 |

2 |

Годовые текущие затраты |

т.р. |

8763,616 |

4284,124 |

3 |

Амортизационные отчисления |

т.р. |

129,827 |

105,441 |

4 |

Норма амортизации |

% |

22 |

22 |

5 |

Норма дисконтирования |

% |

10 |

|

6 |

Налог на имущество |

% |

2,2 |

|

7 |

Налог на прибыль |

% |

20 |

|

При проведении анализа и определении отличий разрабатываемого объекта от известных образцов пользуются понятиями аналогов и прототипов. Сходные однородные объекты считаются аналогами, а наиболее близкие из них к предложенному новому техническому решению называются прототипами [1, с.-11.].

Результаты расчета экономической эффективности выносятся на формат А1. Требования по оформлению дипломного проекта в том числе экономической части дипломного проекта указаны в Методических указаниях по дипломному проектированию для студентов специальности 130602.65«Машины и оборудование нефтяных и газовых промыслов» К.И. Архипов, Г.И. Бикбулатова.

Примеры расчета экономической эффективности

1. Расчет экономической эффективности от модернизации уплотнения штока бурового насоса унб 600

Одним из наиболее уязвимых мест в буровых насосах является участок сопряжения штока с корпусом. Очень часто приходится останавливать процесс бурения, когда утечки через шток превышают норму. К тому же это напрямую влияет на уменьшение производительности насоса.

Источники эффективности:

- сокращение простоя бурения;

- доступность при проведении ремонтных работ;

Дополнительные затраты:

- затраты на покупку уплотняющих узлов;

- монтажные операции;

За 2010 год на БУ 2000/125 было пробурено 4 скважины. За год приходилось 7 раз останавливать насос для останова утечки из сопряжения шток – корпус. Затраты на простой по этой причине составили 47800 рублей.

Накладные расходы – 114,6 % (с учетом премии 100%)

1.Затраты на ремонт:

![]()

где n – количество ремонтных операций в год, штук;

N- количество времени, час;

Т- тарифная ставка слесаря 5-го разряда, руб./час;

Ч – количество человек, чел;

W – накладные расходы

2. Простой составил 47800 руб./ год по причине ремонта насоса.

3.Затраты на внедрение

Затраты на покупку и монтаж уплотняющих компонентов:

![]()

где ЦМАТЕРИАЛ- стоимость материала - компонентов, руб.;

N- количество времени, час;

Т- тарифная ставка слесаря, руб./час;

Nч– количество человек, чел;

W – накладные расходы

Годовая экономия рассчитывается, таким образом:

Э=ЗРЕМОНТ +ПР- ЗВНЕДРЕНИЕ =1042,86 + 47800 - 24719= 24123,86 руб.

Таблица 3

Исходные данные

№ п/п |

Наименование показателей |

Ед. изм |

До внедрения |

После внедрения |

1 |

Затраты на ремонт |

руб. |

1042,86 |

- |

|

зар. плата |

руб. |

1042,86 |

|

|

- количество человек |

чел |

2 |

|

|

- тарифная ставка слесаря 5-го разряда; |

руб./час |

65 |

|

|

- количество часов |

час |

1 |

|

|

- накладные расходы |

% |

114,6 |

|

|

- количество ремонтных работ в год |

шт. |

7 |

|

2 |

Простой скважины |

руб./год |

47800 |

- |

3 |

Затраты на изготовление и монтаж компонентов |

руб. |

- |

24719 |

|

- стоимость материала |

руб. |

23000 |

|

|

зар. плата слесарей |

руб. |

1719 |

|

|

- количество человек; |

чел. |

4 |

|

|

- тарифная ставка слесарей; |

руб./час |

75 |

|

|

- количество часов; |

час |

5 |

|

4 |

Итого |

руб. |

48842,86 |

24719,00 |

5 |

Налог на прибыль |

% |

20 |

|

6 |

Норма дисконта |

% |

10 |

|

Расчет экономического эффекта приведен в таблице 4.

Вывод:

Рассмотрев технико-экономическое обоснование спроектированного оборудования, в котором представлен расчет экономического эффекта, можно сделать следующие выводы:

Полезный эффект получен за счет покупки и монтажа материалов – компонентов для уплотнения штока.

Таблице 4

Расчет экономической эффективности от модернизации уплотнения штока бурового насоса УНБ 600

Показатель |

Нормативная продолжительность эффекта, мес |

итого |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

Инвестиционная деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на внедрение |

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционная деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты до |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-4070 |

-48843 |

Затраты после |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-2060 |

-24719 |

Экономия руб. |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

2010 |

24124 |

Налог на прибыль |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-402 |

-4825 |

Чистая прибыль |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

1608 |

19299 |

Коэффициент дисконтирования |

1,000 |

0,992 |

0,984 |

0,975 |

0,967 |

0,959 |

0,951 |

0,944 |

0,936 |

0,928 |

0,920 |

0,913 |

|

Сальдо суммарного потока |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

1 608 |

19 299 |

Накопленное сальдо суммарного потока |

1 608 |

3 217 |

4 825 |

6 433 |

8 041 |

9 650 |

11 258 |

12 866 |

14 474 |

16 083 |

17 691 |

19 299 |

|

Дисконтированное сальдо |

1 608 |

1 595 |

1 582 |

1 569 |

1 556 |

1 543 |

1 530 |

1 517 |

1 505 |

1 493 |

1 480 |

1 468 |

18 446 |

Чистый дисконтированный доход |

1 608 |

3 203 |

4 785 |

6 354 |

7 909 |

9 452 |

10 982 |

12 500 |

14 005 |

15 497 |

16 978 |

18 446 |

|

Дисконтированный срок окупаемости, мес. |

0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

Притоки |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

2 010 |

24 124 |

Оттоки |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-2 462 |

-29 544 |

Индекс доходности |

0,817 |

|

|

|

|

|

|

|

|

|

|

|

|

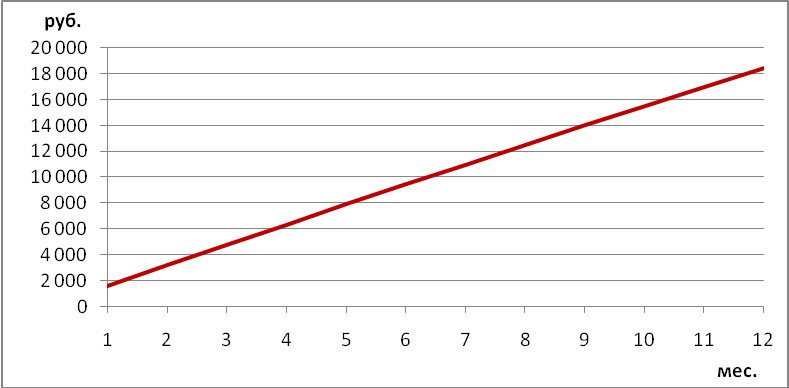

Результаты выполненного расчета подтверждают эффективность внедрения данной разработки. На рисунке 7.2. представлена динамика ЧДД от модернизации уплотнения штока бурового насоса УНБ 600

Экономия от модернизации штока УНБ 600 составляет 24123,86 руб.

Чистая прибыль составила за год 19299 тыс. руб.

Чистый дисконтированный доход 18446 тыс. руб.

Дисконтированный срок окупаемости – 0,3.

Индекс доходности затрат – 0,817

Рис.2. Динамика чистого дисконтированного дохода от модернизации уплотнения штока бурового насоса УНБ 600

Таблица 5

Данные на лист по экономической части

Результаты расчета экономической эффективности от модернизации уплотнения штока бурового насоса УНБ 600

№п/п |

Наименование показателей |

Ед. изм |

Результат расчета |

1 |

Затраты до |

руб. |

48842,86 |

2 |

Затраты после |

руб. |

24719,00 |

3 |

Экономия затрат за год |

руб. |

24123,86 |

4 |

Чистая прибыль |

руб. |

19299,09 |

5 |

Чистый дисконтированный доход |

руб. |

18445,58 |

6 |

Дисконтированный срок окупаемости |

мес. |

0,3 |

7 |

Индекс доходности затрат |

доли ед. |

0,817 |