Практическое применение

Машина должна работать, человек – думать.

- Принцип IBM, «Мерфология», Артур Блох, 1977г.

Построим функцию распределения капитала между активами ( точнее между А-Системами управления активами):

X=F ( , , T, t, , ), где (1)

X - вектор удельных весов;

- оценки доходностей АС на скользящем интервале времени T;

- оценки рисков АС на скользящем интервале времени T;

T - скользящий интервал оценивания;

t - интервал решения задачи пересмотра портфеля;

- параметр регулирующий отношение к риску;

- параметр регулирующий число контрактов (лотов).

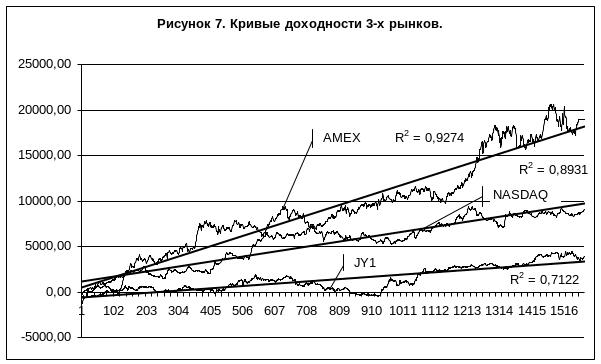

Используя алгоритм имитационного моделирования (бэктестинг), подберем в функции (1) параметры , , T, t , для получения максимального значения коэффициента детерминации R2. Затем, при фиксированных “оптимальных” параметрах, проведем коррекцию портфеля с установленной периодичностью, а также в случае пересечения кривой доходности установленных границ (например 0.5*регр.).

В качестве активов используем индексы AMEX и NASDAQ COMPOSITE, имеющих положительную корреляцию и фьючерсный контракт на JAPAN YEN. Выборка дневных баров с 1988 г. по 1997 г. (9 лет). В качестве А-Системы использовалась простая оборотная система, которая постоянно находилась в рынке (структура и параметры системы неизменны для трех рынков). Сигналы к открытию позиции (как длинных, так и коротких) вырабатывались в случае пересечения ценой закрытия двух линий энергозависимости, “пробой” верхней линии инициировал покупку а нижней линии – продажу. Полученные кривые доходности показаны на рисунке 7.