Введение

Представьте, что Вы стоите перед глухим трехметровым забором, за которым две команды играют в волейбол. Вам поручено сделать сезонную ставку на одну из играющих команд. Хорошо слышно, что команды действительно играют в волейбол, иногда видно взлетающий над забором мяч. И, собственно все. В таких условиях не важно, на какую команду ставить.

Если Вас не устраивает такая ситуация, то необходимо устранить влияние забора, вы поднимаетесь по лесенке и, на конец, видите всю площадку. Теперь можно оценить манеру игры, качество подач, умение играть надежно в защите и т.д. и т.п. Таким образом складывается предпочтение и вероятность верной ставки значительно возрастает. Поскольку наблюдаемый процесс подвержен случайным колебаниям (болезнь ведущего игрока, неприятности в семье и т.д.), ваша любимая команда может и проиграть сезон.

И совсем уж маловероятна ситуация, когда Вам удастся выудить у тренерского состава дополнительную информацию, возможно, они уже договорились, кто в этом сезоне будет фаворитом. Тогда ваша задача резко упрощается и можно считать прибыль.

Выше мы имели дело с тремя различными процессами (в обратной последовательности):

- детерминированный процесс, когда будущее определено и просто предсказуемо;

- случайный процесс, кода будущее предсказуемо с определенной вероятностью;

неопределенный процесс, когда мы оцениваем только диапазон изменения.

Каждый пассажир метро хотя бы один раз решал минимаксную задачу в условиях неопределенности. Практически каждая станция метро имеет два выхода – по ходу поезда и против хода. Если станция неизвестна пассажиру, т.е. неизвестно к какому выходу ближе расположена цель поездки, то оптимальным решением является посадка в центр поезда.

Этот же результат дает и формальное решение задачи.

Неопределенные процессы

(Uncertainty)

Прежде чем начинать ходить, необходимо научиться ползать.

Конфуций.

Процесс, оценкой которого является только диапазон изменения, будем называть неопределенным процессом. Неопределенный процесс (или неопределенность) исключает какие либо суждения о вероятностных характеристиках.

Так понятие хаос, возможно, определить как неопределенный процесс, имеющий равновероятный диапазон изменения от - до +.

Неопределенности могут взаимодействовать друг с другом и, поскольку особых альтернатив нет, можно записать:

3________________ 5 + - 2 _________ -3 = 1 ________ 2

5 __________ 8 х 2 _______ 3 = 10 ______________________ 24

6 ______________ 12 : 3 _________ 6 = 2 .

Взаимодействие неопределенных процессов может приводить как к увеличению диапазона неопределенности, так и взаимному подавлению, а так же к генерации детерминированных процессов.

Для наглядности используем таблицу годовой доходности по активам США с 1926 по 1993 годы, приведенную в книге «Инвестиции» (Уильям Ф.Шарп, Гордон Дж. Александер, Джеффри В. Бэйли, «Инвестиции», 1999 г. Москва). Рассмотрим возможный портфель из двух активов казначейских обязательств США и обыкновенных акций.

На рисунке 1 приведен фазовый портрет первого актива в координатах доходность- риск, при пятилетнем скользящем усреднении. Где показана линия регрессии и коэффициент детерминации R2, определяющий степень соответствия.

С допустимой погрешностью можно считать оценку доходности и риска достаточно представительными.

Включим в наш портфель более прибыльный актив – обыкновенные акции США. На рисунке 2 показан фазовый портрет этого актива, хорошо демонстрирующий, что такое неопределенность. Выделенная область определяется диапазоном возможных изменений и не дает вероятностного суждения о поведении актива в будущем.

Столь печальную картину легко поправить интенсивной фильтрацией, получив оценки доходности и риска путем непрерывного усреднения (суть явления при этом не устраняется).

К 1993 году имеем следующие оценки активов:

Казначейские векселя имеют доходность () 3.74% и стандартное отклонение () 3.32%;

Обыкновенные акции имеют доходность () 12.34% и стандартное отклонение () 20.44%.

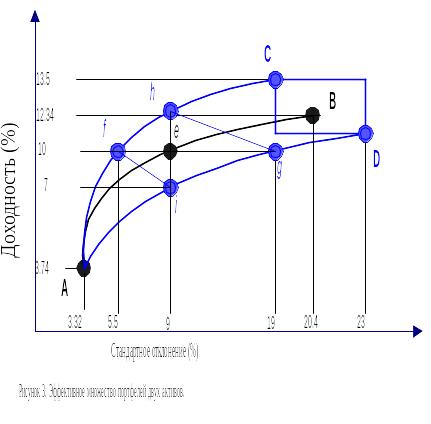

Область неопределенности обыкновенных акций, естественно сузилась и составила по доходности 11% - 13%, по стандартному отклонению 19% - 23 %. Включение в портфель актива, обладающего высоким уровнем неопределенности, вносит серьезные коррективы в процесс вычисления оптимального портфеля. Кривая эффективного множества портфелей имеет вид, показанный на рисунке 3 (кривая AB). Учет диапазона неопределенности привел к появлению множества кривых ограниченных дугами АС и АD.

Положим точка е является оптимальной для инвестора, и мы имеем следующие оценки оптимального портфеля = 10% и = 9%. На самом деле, равновероятно получение следующих крайних результатов:

Точка f { = 10% , = 5.5% }

Точка i { = 7% , = 9% }

Точка h { = 12.34% , = 9% }

Точка g { = 10% , = 19% }

И вообще, равновероятно получение портфеля в области {i,f,h,g} с характеристиками в диапазоне { = 7% -12.34% } и { = 5.5% - 19% }. В таких условиях постановка задачи оптимизации является некорректно поставленной. Видимо по этой причине отсутствуют «победные реляции » по успешному применению классических методов в области оптимального управления портфелями инвестиций.