Источники неопределенности

Любая система, зависящая от человеческой надежности, ненадежна.

- Закон Джилба, «Мерфология», Артур Блох, 1977г.

Возьмем, в качестве примера, надежный Японский банк. Довольны акционеры банка, довольны вкладчики, число их постоянно растет. Для увеличения прибыли, остатки на счетах клиентов используются для инвестиций. Существует подразделение, которое занимается инвестированием в различные активы на фондовом и валютном рынках. В этом подразделении очень жесткая дисциплина, ограничена суммы, которыми может распоряжаться менеджер.

В отделе успешно трудился молодой человек, состоял на хорошем счету и ему, постоянно повышали сумму, переданную в управление. Однажды он сделал предложение любимой девушке, но получил отказ, по причине недостаточности сбережений для выполнения всех национальных обрядов.

И вот, в конце недели, сидя за монитором и наблюдая динамику котировок валют, молодой человек увидел явную возможность хорошо заработать. Поскольку сумма для инвестирования была ограниченна, он позвонил своему брокеру и от имени банка попросил увеличить «плечо» (Margin percentage). Авторитет банка, значительные активы, длительное сотрудничество сделали свое дело. И молодой человек открывает позицию под залог, в сотни раз превышающий начальную сумму.

В понедельник, к моменту начала торгов, его уже ожидала «праматерь всех потерь». Банк становится банкротом.

Вопрос – какова надежность этого банка и каковы оценки риска проводимых банком операций?

Не смотря на то, что активы изначально несут в себе некоторую неопределенность, ввиду сложности получения точных характеристик и оценок рынка, наибольшую неопределенность привносит человек. И мы, наблюдая движения рынков на экране монитора, видим картину, искаженную неопределенностью, как результирующую сумму неопределенностей многих участников рынка.

Здесь мы вплотную подошли к теории рефлексивности, описанную Джорджем Соросом. Для простоты будем использовать понятие рефлексивности в узком смысле (рефлексивность достаточно сложное, философское понятие), пример рефлексивного поведения - трейдер ради сверхприбыли (мнимой) может пойти на неоправданно большой риск (реальный).

На всей длине цепочки, через которую аналитик (трейдер) взаимодействует с рынком, человек является и проводником и генератором неопределенности. Взаимодействие неопределенностей, вносимых действиями участников рынка, может значительно исказить реальную действительность, спровоцировав положительную обратную связь и, как следствие, «перегрев рынка» и затем глубокую коррекцию, или даже кризис.

Проводимая, для снижения риска, диверсификация может не оправдать наших ожиданий. Вернувшись к рисунку 3, можно заметить ,что актив В имея неопределенность по риску 4%, в портфеле с мало рисковым активом, привел к неопределенности портфеля в 13.5% (!).

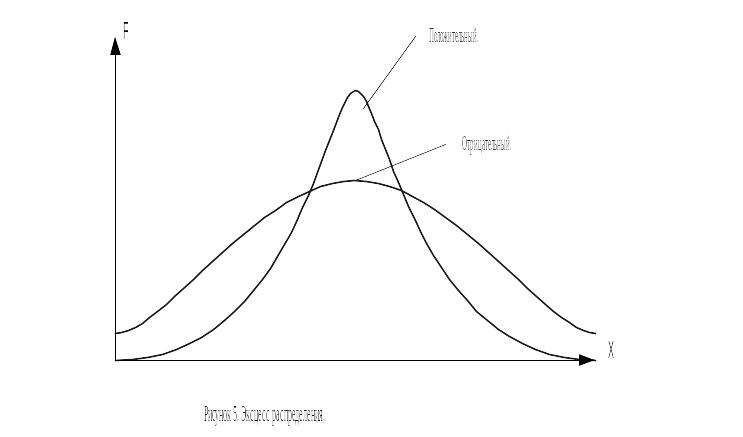

Оценить, несет ли в себе актив неопределенность не всегда просто. Грубыми оценками могут служить показатель вариация ряда V= /, или четвертый центральный момент (эксцесс распределения) вычисляемый как (хi –x)4 / n4 –3. Более точные оценки неопределенности, требуют использования более тонких методов, например, относительных квартильных расстояний.

Так

казначейские обязательства США имеют

оценки V=

0.887 и эксцесс = 0.4, а обыкновенные акции

США - V=

1.656 и эксцесс = -0.23. Отрицательный эксцесс

(при этом необходимо, чтобы распределение

было симметричным) говорит о «приплюснутости»

вершины распределения (Рисунок 5.) и об

отсутствии явно выраженного «ядра»

окруженного рассеянным «гало».

Так

казначейские обязательства США имеют

оценки V=

0.887 и эксцесс = 0.4, а обыкновенные акции

США - V=

1.656 и эксцесс = -0.23. Отрицательный эксцесс

(при этом необходимо, чтобы распределение

было симметричным) говорит о «приплюснутости»

вершины распределения (Рисунок 5.) и об

отсутствии явно выраженного «ядра»

окруженного рассеянным «гало».