11. Способы обеспечения возвратности кредита. Оценка залога и оформление договоров залога имущества и ценных бумаг.

Сум залога> (Сум кред+Сум%)

Сум залога=(Сум кред+Сум%)*(маржа+100)/100

∑ погасительного платежа = ∑ кредита + ∑% на дату погашения

273-Т, 54-П, 39-П

12.Краткосрочное кредитование юридических лиц. Согласование условий кредитования и оформление кредитного договора.

Сумма %=(сумма кредита*дни*%)/365*100

При погашении единовременно:

Уплата в посл день суммы % и осн долга

При погаш % ежем и осн долга единоврем:

%-каждый месяц, а осн долг-по окончании срока кредита

При погаш ежемес равными долями:

Сум%+Сумм осн долга ежемес

Кредит с обеспечением:

Сум залога> (Сум кред+Сум%)

Сум залога=(Сум кред+Сум%)*(маржа+100)/100

273-Т, 54-П, 39-П

Тема 5. Организация работы по привлечению денежных средств юр. Лиц. В депозиты.

Рассчитать сумм. сред-в от плановой выручки, которая будет оседать на р/сч.

Остатки на 1.04., 1.05., 1.06.,1.07

Средние остатки за год = (1.04/2+1.05+1.06+1.07/2)/(4-1)

Ожидаемое осед ср-ств от выручки:

ДОС=Ппл*(Ср.ОС/Пф), т.е.

ДОС= ожидаемые поступления на р/сч*(сред хронол остатки/факт поступ на р/сч)

Сумму ДОС можно будет разместить во вклад

Сумма %=(Сумм депозита*дни*%)/365*100

Сумма к возврату=Сумм%+Сумм депозита

Оседание должно быть больше или равно запрош сумме.

Основания откр банк счета №128-И п. 1.2 – 1.4.

Если срочный депозит расторгнут, то % выплачивается по ставке до востребования

Тема 7. Роль населения в формировании рес базы.

Основные принципы системы страхования вклада – №177-ФЗ стат. 3

Тема 8. Порядок открытия р/сч

1) Условия применеия безнал форм №2-П ст.1

2) Какие счета открываются №28-И Глава 2 ст.2.1

3) Какие док необх для откр счета №28-И Глава 3 ст 3.1

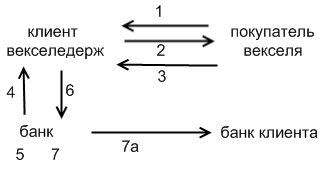

Тема Вексель

Дисконт = В (векс. сумм)* У (уч став) * Т (срок с момента пред до погаш) /365*100

(если предъявл 14 числа, то начинаем считать с 15 срок)

Сумма по кот был уч вексель = сумма векселя – дисконт

Схема выдачи кредита под залог векселя

1-договор

2-отгрузка

3-передача векселя

4-кредитный договор

5-проверка платежеспособности

6-передача векселя

7-выдача кредита

7а-если р/с в другом банке

задача

Размер лимита-3000 тыс. руб

Сумма задолженности-1580 тыс руб

Суммы векселя,переданного в обеспечение-3480 тыс.руб

Принятое отношение задолженности к обеспечение-65%

Решение:

Сумма векселей переданных в обеспечение 3480 тыс руб;сумма имеющейся задолженности по кредиту обеспеченному векселями 1580 тыс руб. Размер лимита предельная сумма задолженности 300 тыс руб. Банк кредитует клиента под векселя в размере только 65%. След-но, обеспечение будет равно 65% от суммы векселей переданных в обеспечение 2262,0 тыс.руб.

Свободный лимит по данному кредиту составляет 1420,0 тыс руб. Под обеспечение 2262,0 тыс руб уже имеется ранее выданная сумма в размере 1580 тыс руб. След-но свободное обеспечение 682,00 руб.

Кредит может быть выдан в сумме 682,00 руб т.к. это меньше чем сумма свободного лимита.

Основные отличия учета векселя и кредита под залог векселя:

-при кредите под залог векселей не происходит переход прав собственности на вексель, т.е банк не становится векселедержателем

-сумма кредита составляет лишь определенную часть номинальной ст/сти векселя, передаваемого в залог