13.Понятие корреляционного и регрессионного а/за. Условия применения корреляционного-регрессионного а/за.

Корреляционная

связь-это неполная вероятностная

завис/ть м/у показ/ми,к/я прояв/ся т/о в

массе наблюдений.Парная корреляция-это

связь м/у одним фактором и результативным

показ/ем.Множественная корреляция-это

связь м/у неск/и ф/ми и результативным

показ/ем.Корреляционный ан/з позв

установить наличие и тесноту связи м/у

ф/ми результативного показ/ля.Регрессионный

ан/з позв опред/ть форму связи и опред/ть

тип модели для описания данной

связи.Корреляционно-регрессионный

ан/з позв опред на ск/о ед/ц в абсолютном

измерении изм/ся результативный

показ/ль,при изм/ии ф/ра на ед/у.Для этого

подбир/ся соотв/й тип матем/го Ур/я,к/е

наилучшим обр отражает хар/р изучаемой

связи .Обоснование Ур/я связи осущ/ся

путем сопоставления рядов динамики и

построения линейных графиков.Размещение

точек на графике покажет какая форма

связи образовалась.Формы связи при

парной корреляции:1)прямолинейная связь

у=а+вх-ур/е регрессии,где а-это пост/я

вел/а результативного

показ/ля,х-фактор,в-параметр показывающий

на ск/о ед/ц изм/ся у при изменении х на

ед/у,у-результативный показ/ль;2)криволинейная

связь-если с ростом ф/ра результативный

показ/ль сначала

![]() до

опред/го уровня,а затем начинает

сниж/ся,то для описания такой связи исп

Ур/е параболы: у=а+вх+сх2.Если

с ростом ф/ра результативный показ/ль

сначала

до

опред/го уровня,а затем начинает

сниж/ся,то для описания такой связи исп

Ур/е параболы: у=а+вх+сх2.Если

с ростом ф/ра результативный показ/ль

сначала

![]() или

снизится,а затем его знач стабилизируется,то

для описания такой связи исп Ур/е

гиперболы: у=а+

или

снизится,а затем его знач стабилизируется,то

для описания такой связи исп Ур/е

гиперболы: у=а+![]() .

.

14.Выбор Ур/я связи м/у ф/ми в корреляционно-регрессионном а/зе.Определение тесноты связи м/у ф/ми.

Корреляционно-регрессионный

ан/з позв опред на ск/о ед/ц в абсолютном

измерении изм/ся результативный

показ/ль,при изм/ии ф/ра на ед/у.Для этого

подбир/ся соотв/й тип матем/го Ур/я,к/е

наилучшим обр отражает хар/р изучаемой

связи.Обоснование Ур/я связи осущ/ся

путем сопоставления рядов динамики и

построения линейных графиков.Размещение

точек на графике покажет, какая форма

связи образовалась. Формы связи при

парной корреляции:1)прямолинейная связь

у=а+вх-ур/е регрессии,где а-это пост/я

вел/а результативного

показ/ля,х-фактор,в-параметр показывающий

на ск/о ед/ц изм/ся у при изменении х на

ед/у,у-результативный показ/ль.Для

проверки адекватности получ/го Ур/я

связи опред/ся теснота связи м/у х и у

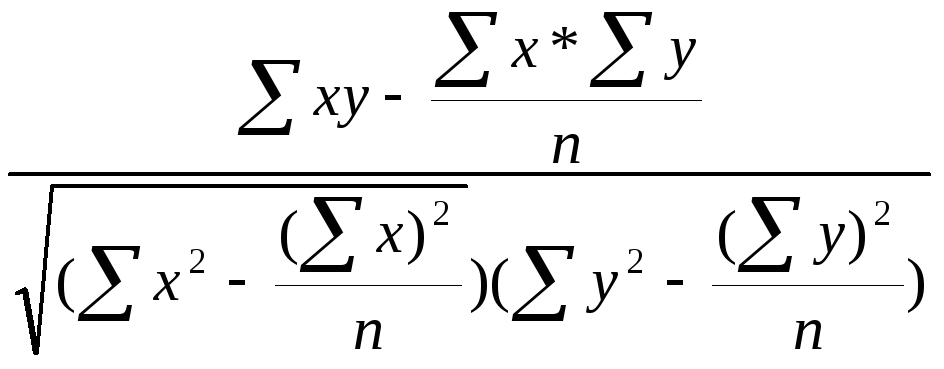

с помощью коэф/та корреляции r:

r=

если

r=0,то

связь м/у х и у отсутствует, если r=![]() 1,то

связь м/у х и у тесная, если -1

1,то

связь м/у х и у тесная, если -1![]() <0,то

связь м/у х и у обратная, если 0<r

<0,то

связь м/у х и у обратная, если 0<r![]() 1,то

связь м/у х и у прямая. 2)криволинейная

связь-если с ростом ф/ра результативный

показ/ль сначала

1,то

связь м/у х и у прямая. 2)криволинейная

связь-если с ростом ф/ра результативный

показ/ль сначала

![]() до

опред/го уровня,а затем начинает

сниж/ся,то для описания такой связи исп

Ур/е параболы: у=а+вх+сх2.Если

с ростом ф/ра результативный показ/ль

сначала

до

опред/го уровня,а затем начинает

сниж/ся,то для описания такой связи исп

Ур/е параболы: у=а+вх+сх2.Если

с ростом ф/ра результативный показ/ль

сначала

![]() или

снизится,а затем его знач стабилизируется,то

для описания такой связи исп Ур/е

гиперболы: у=а+

или

снизится,а затем его знач стабилизируется,то

для описания такой связи исп Ур/е

гиперболы: у=а+![]() .Для

изм/я тесноты связи криволинейной завис

исп корреляционное отн (

.Для

изм/я тесноты связи криволинейной завис

исп корреляционное отн (![]() ),к/я

опред по формуле

),к/я

опред по формуле

![]() ,где

,где

![]() -это

общая дисперсия результативного

показателя,отображающая влияние всех

факторов на y.

-это

общая дисперсия результативного

показателя,отображающая влияние всех

факторов на y.

![]() ,

,

![]() -это

остаточная дисперсия,отраж/я изменение

y от всех прочих факторов,кроме х.

-это

остаточная дисперсия,отраж/я изменение

y от всех прочих факторов,кроме х.

![]()

r2-коэф-т детерминации.

Надежность

получ/го Ур/я регрессии оценивается с

помощью критерия Фишера:

![]() ,где

m-число

параметров Ур/я регрессии. Если F>Fтабл,

то Ур/е регрессии явл адекватным и

надежным для примен/я в практических

целях.Значимость коэф/та корреляции

опред/ся с пом/ю критерия Стьюдента:

,где

m-число

параметров Ур/я регрессии. Если F>Fтабл,

то Ур/е регрессии явл адекватным и

надежным для примен/я в практических

целях.Значимость коэф/та корреляции

опред/ся с пом/ю критерия Стьюдента:

![]() ,если

t>tтабл,то

получ/й коэф/т корреляции адекватно

отраж степень связи м/у х и у.

,если

t>tтабл,то

получ/й коэф/т корреляции адекватно

отраж степень связи м/у х и у.