эбп г

.docx4. Бизнес-процесс как система взаимосвязанных бизнес-задач

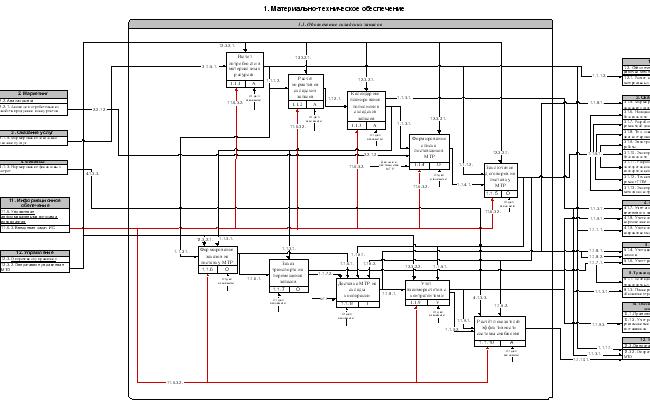

4.1 Организационно-логическая схема связей бизнес-задач

Рисунок 2.8 – Схема связей задач бизнес-процесса «МТО» подпроцесса «Обеспечение складских запасов»

Рисунок 1. Организационно-логическая модель бизнес-процесса «Основное производство» ОАО «КАМАЗ-Дизель»

4.2 Таблица связей бизнес-задач по потокам (продуктам)

|

Входы |

Бизнес задачи |

ВЫХОДЫ |

|||||||

|

№ |

УПРАВЛЕНИЕ, ВХОДНЫЕ ресурсы, продукты других БП, информационные массивы, МЕХАНИЗМЫ |

№ |

Наименование задачи |

№ |

ВЫХОДНЫЕ продукты, информационные массивы |

Тип выходного бизнес продукта |

|||

|

|

Материальные ресурсы |

В |

2.1.1. |

Планирование производства |

2.1.1.1. |

Объемы производства продукции |

И |

||

|

|

Трудовые ресурсы |

М |

|||||||

|

|

Основные фонды |

М |

2.1.1.2. |

Объемы закупаемых ресурсов |

И |

||||

|

|

Прочие ресурсы |

В |

|||||||

|

|

Математическая модель и алгоритм решения бизнес задач |

У |

2.1.1.3. |

Ожидаемый доход (прибыль) |

И |

||||

|

4.2.6.1. |

Объемы складских запасов |

В |

2.1.1.4. |

Уровень складских запасов в конце планового периода |

И |

||||

|

1.2.5.1. |

Нормы затрат ресурсов |

В |

|

|

|

||||

|

5.4.4.1. |

Прогнозные цены на продукцию |

В |

|

|

|

||||

|

5.4.4.2. |

Прогнозные цены на ресурсы |

В |

|

|

|

||||

|

7.1.2.1. |

Объемы финансирования |

У |

2.1.2 |

Размещение производства |

|

|

|

||

|

|

Материальные ресурсы |

В |

2.1.2.1 |

План загрузки технологических линий, цехов, заводов |

И |

||||

|

|

Трудовые ресурсы |

М |

|

|

|

||||

|

|

Основные фонды |

М |

|

|

|

||||

|

|

Прочие ресурсы |

В |

|

|

|

||||

|

|

Ресурсы производственных мощностей |

|

|

|

|

||||

|

|

Состав продукции |

В |

|

|

|

||||

|

1.3.4.1. |

Производительность (себестоимость) технологической линии |

В |

|

|

|

||||

|

2.1.1.1. |

Объемы производства продукции |

В |

|

|

|

||||

4.3 Схема связей бизнес-задач по потокам (продуктовая модель бизнес-процесса)

5 Бюджеты решения бизнес-задач, реализации бизнес-процессов

5.1. Понятие бюджета. Виды бюджета. Бюджет расходов

Бюджет — это публичные экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного фонда денежных средств определенного государственно-территориального или муниципального образования, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом в правовой форме.

Бюджет является исходной сферой бюджетной деятельности и одной из основополагающих финансово-правовых категорий, поэтому его определение образуется из экономического, материального и юридического (правового) аспектов.

Выполнение социальной, политической и экономической функций любого государства объективно требует финансовых ресурсов, а удовлетворяются государственные потребности в денежной форме. Таким образом, экономическая сущность бюджета проявляется в общественных отношениях, связанных с аккумулированием и использованием средств централизованного денежного фонда соответствующего территориального уровня.

В материальном аспекте бюджет представляет собой централизованный денежный фонд, формируемый на определенном территориальном уровне для обеспечения функций соответствующих органов власти. Материально-вещественное воплощение бюджетные отношения получают в процессе своей реализации, т. е. они (бюджетные отношения) материализуются в централизованном денежном фонде соответствующего территориального уровня. Материальное содержание бюджета имеет сложную организационную структуру и находится в постоянной динамике: изменяется объем аккумулируемых денежных средств, виды доходов и расходов. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических, социальных задач и т.п. Именно материальный аспект бюджета отражается в официальных источниках, определяющих финансирование какого-либо мероприятия, государственного органа, зачисление суммы на бюджетный счет, выдачу субсидии из бюджета и т. п.

Правовое значение бюджета определяет юридическое выражение его как планового акта, принимаемого в установленном законодательством порядке.

БК РФ определяет: бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6); бюджет муниципального образования как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления (ст. 14); бюджет субъекта РФ (региональный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ (ст. 15).

Правовая форма бюджета раскрывается в ст. И БК РФ. В соответствии с указанной статьей федеральный бюджет разрабатывается и утверждается в форме федерального закона, бюджет субъекта РФ — в форме закона субъекта РФ, местный бюджет — в форме правового акта представительного органа местного самоуправления либо в порядке, установленном уставом муниципального образования. Однако данная норма не разграничивает сам бюджета и закон (правовой акт) о его утверждении.

Существование бюджета как особой категории правового акта позволяет сравнивать общую сумму доходов с общей суммой расходов, классифицировать расходы по статьям и определять их относительную важность и срочность.

Утверждается бюджет соответствующим представительным органом (ст. 153 БК РФ) в форме закона (на уровне Российской Федерации и субъектов РФ) или иного правового акта (на муниципальном уровне).

В государствах с континентальной системой права бюджет принимается в форме единого закона, а в государствах с англосаксонской системой права принимаются самостоятельные акты по доходной и расходной частям бюджета.

Бюджет как правовая категория имеет следующие признаки: во-первых, это общегосударственный фонд денежных средств, создаваемый для покрытия государственных расходов; во-вторых, это финансовый план государства, где указаны его доходы и расходы; в-третьих, это основной финансовый план государства, поскольку наряду с ним действуют и финансовые планы предприятий, учреждений, организаций (балансы, сметы). Как основной финансовый план бюджет характеризуется универсальностью и координацией. Универсальность бюджета как финансового акта проявляется в аспекте охвата им, как ни одним другим финансовым планом, практически всех областей и сфер экономического и социального развития. Координирующая роль бюджета проявляется через взаимосвязь показателей бюджета с показателями других финансовых планов.

Бюджет как правовая категория является объектом бюджетных правоотношений, зафиксированным бюджетно-правовыми нормами и отделимым от материального содержания.

Важное значение имеет содержание бюджета в аспекте объекта права собственности как части государственной казны. С этих позиций бюджет характеризует ст. 214 ГК РФ, устанавливающая, что средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну публично-правового образования.

Сущность любой категории, в том числе и бюджета, проявляется в ее функциях. Бюджет — наиболее широкая финансовая категория, поэтому ему присущи все функции, принадлежащие финансам: перераспределение валового внутреннего продукта; государственное регулирование и стимулирование экономики; финансовое обеспечение бюджетной сферы и осуществление социальной политики государства; контроль за образованием и использованием централизованных фондов денежных средств. Вместе с тем бюджет как звено финансовой системы имеет особенности, отличающие его от других звеньев финансовой системы:

-

государственный бюджет представляет особую форму перераспределительных отношений, связанную с обособлением части национального дохода в собственность всего государства (или субъекта РФ) и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных образований;

-

бюджет осуществляет перераспределение национального дохода и части национального богатства как между территориальными образованиями, так и между отраслями народного хозяйства;

-

перераспределение национального дохода бюджетными методами в более значимой степени, чем у других звеньев финансовой системы, определяется потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе развития;

-

сфера бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями финансовой системы.

Бюджет является публично-правовой категорией, имеет нормативное закрепление и служит для выражения исключительно общегосударственных интересов, поэтому отношения в этой сфере регулируются преимущественно императивными нормами.

В бюджетном законодательстве РФ существует понятие «консолидированный бюджет», что означает «свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории» (ст. 6 БК РФ). Консолидированный бюджет имеет два существенных признака: во-первых, он представляет собой совокупность бюджетов определенной территории, т. е. бюджет соответствующего государственно-территориального или муниципального образования; во-вторых, свод бюджетов определенной территории используется как экономический инструмент для расчетов минимальных социальных и финансовых норм и нормативов, необходимых для бюджетного планирования и анализа бюджетной деятельности.

В Российской Федерации можно выделить: консолидированный бюджет всего государства, образуемый бюджетами всех уровней бюджетной системы; консолидированный бюджет субъектов РФ, складывающийся из бюджета субъекта РФ и бюджетов муниципальных образований, расположенных на территории субъекта РФ; консолидированный бюджет муниципального образования, состоящий из местных бюджетов территорий, образующих это муниципальное образование. В связи с появлением федеральных округов в качестве самостоятельного вида выделяется консолидированный бюджет федерального округа, состоящий из бюджетов субъектов РФ, входящих в соответствующий федеральный округ.

В соответствии с федеративной природой Российского государства и наличием местного самоуправления в качестве относительно обособленных категорий выделяются федеральный бюджет, бюджеты субъектов РФ и местные (муниципальные) бюджеты.

Бюджет федеральный — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда Российской Федерации как единого государства, находящегося в распоряжении соответствующих органов власти, предназначенного для финансирования функций и задач общегосударственного значения и являющегося основным финансовым планом государства, утверждаемым Государственной Думой и Советом Федерации.

Федеральный бюджет следует рассматривать с трех точек зрения: экономической, материальной и правовой.

С экономической точки зрения федеральный бюджет представляет собой совокупность денежных отношений, складывающихся на уровне субъекта РФ по поводу перераспределения национального дохода и части национального богатства в целях аккумулирования, распределения и использования централизованного в масштабах всей Российской Федерации фонда, предназначенного для финансирования общегосударственных функций и задач. В процессе функционирования бюджетные отношения федерального уровня получают денежное воплощение, т. е. они материализуются.

С материальной точки зрения федеральный бюджет представляет собой сконцентрированный в границах всего государства централизованный денежный фонд, находящийся в распоряжении соответствующих федеральных органов власти и используемый для решения задач общего государственного значения.

С юридической точки зрения бюджет является правовым актом, т. е. на федеральном уровне это основной финансовый план по распределению и использованию денежного фонда всего государства, утверждаемый Государственной Думой и Советом Федерации в форме федерального закона и закрепляющий юридические права и обязанности участников бюджетных отношений.

Роль федерального бюджета выражается в том, что он является основной финансовой базой функционирования государства. Централизация финансовых средств в федеральном бюджете имеет важное экономическое и политическое значение, позволяет осуществлять единую финансовую политику на территории всей страны. Средства, мобилизуемые в федеральном бюджете, используются для расходов на общегосударственные нужды, которые не могут (или не должны) быть обеспечены из других источников. С помощью федерального бюджета осуществляется перераспределение финансовых средств между субъектами РФ с целью выравнивания условий их социально-экономического развития.

Бюджет субъекта РФ — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда субъекта РФ, находящегося в распоряжении соответствующих органов власти, предназначенного для финансирования функций и задач этого субъекта и являющегося его основным финансовым планом, утверждаемым представительным органом в форме регионального закона.

С экономической точки зрения бюджет субъекта РФ представляет собой совокупность денежных отношений, складывающихся на уровне субъекта РФ по поводу перераспределения национального дохода и части национального богатства в целях аккумулирования, распределения и использования централизованного в масштабах определенного региона денежного фонда, предназначенного для финансирования функций и задач субъекта РФ.

С материальной точки зрения бюджет субъекта РФ представляет собой сконцентрированный в рамках определенного региона централизованный денежный фонд, находящийся в распоряжении соответствующих региональных органов власти и используемый для решения задач общего значения на данном уровне.

С юридической точки зрения бюджет субъекта РФ является правовым актом, т. е. основным финансовым планом по распределению и использованию денежного фонда региона, утверждаемым соответствующим представительным органом и закрепляющим юридические права и обязанности участников бюджетных отношений этого уровня.

Бюджеты субъектов РФ представляют собой второй уровень иерархично построенной бюджетной системы. Местоположение бюджетов субъектов РФ обусловливает их определенную специфику, которая проявляется во взаимоотношениях с федеральным бюджетом и бюджетами муниципальных образований.

Бюджет местный (муниципальный) — это экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного денежного фонда муниципального образования, находящегося в распоряжении органов местного самоуправления, предназначенного для финансирования общих задач местного значения, а также государственных делегированных полномочий и являющегося основным финансовым планом муниципального образования, утверждаемым представительным органом.

С экономической точки зрения местный бюджет представляет собой совокупность денежных отношений, в которые вступает муниципальное образование по поводу перераспределения национального дохода и части национального богатства в целях аккумулирования, распределения и использования централизованного в масштабах муниципального образования денежного фонда, предназначенного для финансирования функций и задач местного самоуправления.

С материальной точки зрения местный бюджет представляет собой сконцентрированный в рамках определенного муниципального образования централизованный денежный фонд, находящийся в распоряжении органов местного самоуправления и используемый для выполнения функций и задач местного самоуправления, а также делегированных государственных полномочий.

С юридической точки зрения местный бюджет является правовым актом, т. е. это основной финансовый план муниципального образования по распределению и использованию денежного фонда муниципального образования, утверждаемый соответствующим представительным органом в форме решения и закрепляющий юридические права и обязанности участников бюджетных отношений местного уровня.

Муниципальные бюджеты представляют собой особый — третий уровень иерархично построенной бюджетной системы, в чем и выражается их особенность: они максимально приближены к потребностям местного сообщества и вместе с тем жизненно важны для государства в целом.

Каждый бюджет тесно взаимосвязан со всеми звеньями финансовой системы РФ и именно через него осуществляется финансовая политика государства.

5.2 Таблицы расчетов бюджетов бизнес-задач, бизнес-процесса, подразделений

5.3 Пояснительная записка и выводы к бюджету

6. Себестоимость бизнес-продуктов

6.1. Виды и особенности бизнес-продуктов. Понятие себестоимости

Разработка нового продукта или нового проекта программного обеспечения, инновационные проекты в области менеджмента и маркетинга характеризуются некоторыми особенностями:

главная цель проекта чётко определена, но отдельные цели должны уточняться по мере достижения частных результатов;

срок завершения и продолжительность проекта определены заранее, желательно их точное соблюдение, однако они должны также корректироваться в зависимости от полученных промежуточных результатов и общего развития проекта;

планирование расходов на проект больше зависит от выделенных ассигнований и меньше – от действительного прогресса проекта;

основные ограничения связаны с лимитированной возможностью использования мощностей (оборудования и специалистов).

Инновационные бизнес-проекты можно классифицировать следующим образом:

1. Экономические проекты – приватизация предприятий, создание аудиторской системы, введение новой системы налогов.

Особенности:

-

главные цели предварительно намечаются, но требуют корректировки по мере прогресса проекта;

-

то же самое относится и к срокам;

-

ресурсы предоставляются по мере необходимости в рамках возможного;

-

расходы определяются предварительно, контролируются на экономичность и уточняются по ходу дела.

Это означает, что экономические результаты должны быть достигнуты в фиксированные сроки при установленных расходах, а ресурсы предоставляются по потребности.

2. Социальные проекты – реформирование системы социального обеспечения, здравоохранения, социальная защита необеспеченных слоёв населения, преодоление последствий природных и социальных потрясений.

Особенности:

-

цели только намечаются и должны корректироваться по мере достижения промежуточных результатов, количественная и качественная их оценка существенно затруднена;

-

сроки и продолжительность проекта зависят от вероятностных факторов или только намечаются и впоследствии подлежат уточнению;

-

расходы на проект, как правило, зависят от бюджетных ассигнований;

-

ресурсы выделяются по мере потребности в рамках возможного.

Социальные проекты обладают наибольшей неопределенностью.

3. Организационные проекты – реформирование предприятия, реализация концепции новой системы управления, создание новой организации или проведение международного форума.

Особенности:

-

цели заранее определены, однако результаты количественно и качественно труднее определить, чем в первых двух случаях, так как они связаны, как правило, с организационным улучшением системы;

-

срок и продолжительность задаются предварительно;

-

ресурсы предоставляются по мере возможности;

-

расходы на проект фиксируются и подвергаются контролю на экономичность, однако требуют корректировок по мере прогресса проекта.

Наличие нескольких альтернатив и допущений (относительно выбора технологии, оборудования, мощности, места расположения, финансирования и т.д.) осложняет инвестиционное проектирование. Как правило, имеющиеся альтернативы следует рассмотреть уже на этапе предварительного технико-экономического обоснования.Себестоимость – это обобщенный показатель, который отражает все стороны производственно-хозяйственной деятельности предприятия и характеризует эффективность его работы. Себестоимость продукции – это выраженные в денежной форме текущие затраты на производство и реализацию продукции.

Все затраты по производству продукции классифицируются по экономическим элементам и статьям калькуляции. Классификация затрат по экономическим элементам является единой и обязательной для всех предприятий и состоит из следующих элементов:

-

материальные затраты (сырье и материалы, покупные полуфабрикаты и комплектующие, покупные материалы, работы и услуги производственного характера, расходы по использованию природного сырья, топливо на технологические цели, энергия, потери (без учета стоимости возвратных отходов));

-

расходы на оплату труда (все расходы предприятия по оплате труда независимо от источников финансирования этих выплат, а также стимулирующие и компенсационные надбавки и доплаты);

-

отчисления на социальные мероприятия (отчисления на обязательное государственное социальное страхование, пенсионное страхование и фонд занятости);

-

амортизация ОФ (суммы амортизационных отчислений на полное восстановление производственных фондов);

-

прочие затраты (затраты на управление и др.).

В зависимости от полноты охвата затрат производства (по этапам формирования затрат) различают несколько видов себестоимости:

-

технологическая себестоимость – расходы по ведению технологического процесса изготовления продукции;

-

производственная себестоимость – расходы предприятия на производство данного вида продукции;

-

полная себестоимость продукции – все расходы предприятия по производству и реализации продукции.

В зависимости от объекта калькуляции различают:

-

себестоимость валовой продукции – расходы текущего периода на ее производство;

-

себестоимость реализованной продукции – расходы на производство и сбыт продукции в течение всего цикла (например, года).

Плановая себестоимость включает только те затраты, которые при данном уровне техники, технологии, организации производства общественно необходимы для предприятия. Нормативная себестоимость формируется на базе действующих норм материальных и трудовых затрат, а также затрат по обслуживанию и управлению производством. Сметная себестоимость характеризует возможный уровень затрат на продукцию, которая впервые выпускается на предприятии. Фактическая (отчетная) себестоимость отражает совокупность всех затрат предприятия, которые были фактически израсходованы при производстве и реализации продукции.

Каждый из названных видов себестоимости используется для различных целей анализа:

-

технологическая себестоимость – для оценки затратных характеристик технологического процесса;

-

производственная себестоимость – для оценки затратных характеристик производственного процесса, включающего кроме технологических операций операции по управлению и обслуживанию производственного процесса;

-

полная себестоимость – является основой оценки комплекса производственных и непроизводственных операций, базой для расчета цены продукции методом издержек.

6.2. Таблица расчетов себестоимости бизнес-продуктов