Б-т – бюджет, к-во - казначейство

I РАЗДЕЛ ОРГАНЫ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА.

Тема1. Становление казначейской системы.

На переходных этапах эконом-го развития стран возникает необходимость выбора новых форм управления фин. потоками, в т.ч. и б-ными для того, чтобы выполнялись сед. Ф-ции:

-

обеспеч-е исполнения фед. Б-та и б-в др. уровней

-

повышение операт-ти в фин-нии гос. программ

-

контоль за поступл-ем и целевым исп-ем гос. ср-в

-

совершенствование межб-ных отношений и повышение координации фин. и налог-х органов

-

увеличение доходной базы б-тов за счет повышения собираемости налогов

-

направление ср-в на реализ-ю соц.политики обеспеч-е своевременного и постоянного фин-я на всех ур-нях б-та

В сист. эконом-х отношений эти ф-ции возлагаются на спец.фин. орган, кот. называется казначейский.

К-во - спец.фин. орган, представл-й собой единую централ-ю сист., созданную по тер-ному принципу и входящую в состав в министерство финансов.

Многие эконом. развитые страны осущ-ют исполнение б-та ч-з к-кую сист. (Россия, США, Германия)

В России первое упоминание о казначее встеч-ся в 15 веке. На тер-ях губерни были организованы казенные палаты в видении кот. нах-лось все казенное имущество (ден.казна, гербовая бумага, вино, соль). Законы и указы казенная палата получала только от императора и сената. В подчинении казенной палаты нах-сь и губернские казначеи.

В 1780г были созданы 2 главных к-ва, в Москве и в Питербурге, в кот. поступали все доходы гос-ва.

В 1821г в составе мин.фин-в был учрежден департамент гос-го к-ва, кот. просущ-л до 1 ноября 1918г, когда был упразднен и слит с народным банком РСФСР.

В соврем. России разв-е рыночных процессов сопровождалось разрушением центральной гос-ной банковской системы и образ-ем большого кол-ва КБ. При этом был ослаблен банковский учет б-х ср-в, а банки были заинтересованы в отсутствии б-го контроля.

В целях провед-я гос. политики, и эффект-го упр-я доходови расходов б-та и усиление контроля за поступлением и целевым исп-ем гос. ср-в, указом Президента РФ « О Фед. К-ве» от 8.12.92 было введено к-кое исполнение фед. б-та, для чего и создано фед. к-во в составе минфин-в.

Таким образом органы фед. к-ва представляя интересы гос-ва контролируют действие все участников, процесс исполнения б-та.

Структура органов фед. к-ва.

В наст. время действует единая централиз-я система органов фед. к-ва, изучающая главное управление фед. к-ва, 84 управления к-ва по субъектам РФ и 2311 отделений к-ва в регионах.

Организ-ая структура органов к-ва бывает централиз-й, многоуровневой и иерархической. Структура построения соответствует сущ-му админ-но - тер-му делению РФ и содержит 3 ур-ня иерархии:

-

Главное управление фед. к-ва (ГУФК) мин.фин-в РФ

-

Управление фед. к-ва (УФК) по субъектам РФ

-

Отделение фед. к-ва (ОФК) по городам, районам и районам в городах

ГУФК возглавляет начальник в ранге зам министра фин-в

Основные функции ГУФК:

-

осущ-е свободного учета дох. и расх. фед. б-та

-

управление движением ср-в на счетах к-ва

-

доведение инф-ции о результатах исполн-ия фед. б-та до высших исполнит. и законодат. органов власти

-

руководство работает в нижестоящих органов к-ва, получение от них операт-ой инф-ции и отчетных данных о док-тах и ср-вах фед. б-та

-

обеспечение исполн-е нижестоящими органами к-ва б-та в соответствии с действующим законодательством

Функции УФК:

-

обеспечение через нижестоящ. органы к-ва исполн-е всех решений о формировании доходной части и расходовании ср-в б-та

-

проверка терх органов к-ва по соблюдению законодат-ва

УФК возглавляется руководителями назначаемыми на должность мин.фин-в по предоставлению начальника ГУФК.

Функции ОФК:

-

формирование доходной части фед. б-та на соответствующей тер-рии

-

обеспечение целевого фин-ния расходов по бюджетополучателю

-

ведение учета операций по движению ср-в на счетах к-ва

-

представление вышестоящими органами к-ва инф-ции об исполнении фед. б-та

Все органы к-ва явл-ся ЮЛ и руководствуются в своей деят-ти законодат-ми док-ми Президента, правительства и мин.фин-в.

Док-ты др. мин-в не явл-ся руководящими для органов к-ва.

Переход на к-кую систему использования б-та оправдал себя, т.к были решены основные проблемы орг-ции исполн-ия б-та, а именно (б-ные ср-ва сконцентрированы на счетах одного органа власти, обеспеч-ся текущий контроль при расход-нии б-х ср-в, имеется оперативная инф-ция о поступивших в доход б-та платежа и исполнении фед. б-та по расходам)

Исполнение фед. б-та органами к-ва.

Исполнители фед. б-та осущ-ся органами к-ва на счете открытых для учета документов и б-х ср-в в ЦБ и его расчетно-кассовый центр.

В отдельных случаях счета к-ва м.б открыты в в др. кредитных организациях, уполномоченных провит-й комиссией по вопросам фин-й и денежно-кредитной политики и определенных на конкурсной основе, такие банки наз-ся уполномоченными.

М-у банком и органом к-ва заключ-ся договор на обслуживание счета.

Банки несут ответственность за своеврем-е и правильное зачисление и списание ср-в на основаниии расчетно-ден-х документов по счетам к-вав пределах остатка ср-в на них.

Банки не отвечают по обязательствам к-ва и не могут списывать средствасо счетов в бесспорном порядкебез акцепта к-ва.

В наст. время органом к-ва открыты счет расходов фед. б-та на балансовом счете №40105 и след. счета по учету доходов:

1) поступающих от налогоплательщиков и подлежащих распределению органами к-ва м-у б-ми различных уровней по нормативам установленным законодателем на балансовом счете №40101

2) доходов фед. б-та на балансовом счете № 40102

3) доходов фед. б-та перечисленных на фин-ние расходов на балансовом счете №40103

Кроме этих счетов в целях управления ср-ми фед. б-та, гос-ным долгом и совершения платежей к-ву, дано право открывать иные счета фед. б-та.

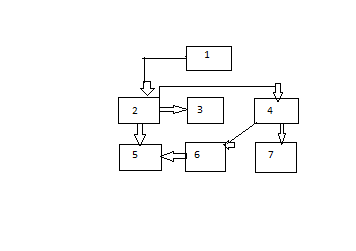

Организация прохождения ср-в фед. б-та до получателя б-х ср-в.

Сущ-ет 2 схемы прохождения ср-в фед. б-та до б-тополучателей:

-

ая схема показывает орг-цию перечисления ср-в ч-з счета ЦБ и др. кредитных организаций

-

ая схема показывает орг-цию перечисления ср-в фед. б-та ч-з лицевые счета открытые в организациях к-ва

Схема1.

-

Счет по учету ср-в фед. б-та открытый ГУФК Минфина в ОПЕРУ ЦБ РФ

-

Счетв по учету ср-в фед. б-та открытые ГРБС ( главный распорядитель б-х ср-в)

ГРБС – это орган гос власти, имеющий право распределять ср-ва фед. б-та по подведомственным распорядителем и получателем б-х ср-в, открытый ведомственной классиф-й расходов фед. б-та.

Он составляет б-ную роспись, распределяет лимиты б-х обязательств по подведомственным распорядителям и получателям б-х ср-в

ГРБС явл-ся министерства и ведомства.

-

Счета открытые предприятиям и организациям с кот. ведут расчеты б-ные организации

-

Счета по учету ср-в фед. б-та открытые РБС (распорядителями б-х ср-в)

РБС – это орган гос власти или местного самоуправления, имеющий право распределять б-ые ср-ва по подведомственным получателям.

-

Счета открытые предприятиям и орг-циям с кот. ведут расчеты б-ые орг-ции

-

Счета по учету ср-в фед. б-та открытые (ПБС) получателям б-х ср-в

ПБС – это б-ное или иное учреждение, имеющее право на получение б-х ср-в в соответствии с б-й росписью на соотв-щий год.

-

Счета открытые предприятиям и орг-ям с кот. ведут расчеты б-е орг-ции

Б-ное учреждение – это орг-ция созданная орг-ми гос власти РФ, субъектов РФ или орг-ми местного самоуправления для осущ-ния управленческих, соц-культурных, научно-технических и иных функций некоммер-го хар-ра, деят-ть кот. фин-ся из собственного б-та на основе сметы доходов и расходов.

Схема 2

-

Счет по учету ср-в фед. б-та открытый ГУФК Минфином в ОПЕРУ ЦБ РФ

-

Счета по учету ср-в фед. б-та открытые УФК в РКЦ (расчетно-кассовый центр) при ЦБ

-

Счета по учету ср-в фед. б-та открытые ОФК в РКЦ при ЦБ

-

Счета по учету ср-в фед. б-та открытые ОФК в кредитных орг-ях

-

Счета открытые предприятиям и орг-ям с которыми ведут расчеты б-е орг-ции

Лицевой счет – это счет аналит-го учета, предназначенный для отражения расчетов предпр-ий с отдельными поставщиками, покупателями и подотчетными лицами ( для кред.учреждений – с клиентами; для фин.орг-ций – плательщиками)

В целях эффективного управления ср-ми фед. б-та и сокращения срока их прохождения до ПБС, а также для обеспечения централизованного учета поступления в б-т возникает необходимость оптимизации потоков б-х ср-ви сосредоточение их на едином к-ком счете.

Единый к-кий счет (ЕКС) – это счет фед. к-вана который аккумулируются ден.ср-ва фед. б-та и отражаются операции органов власти по исполнению фед. б-та.

ЕКС открываются в учреждениях ЦБ.

Использование ЕКС позволяет:

1. централизовать доходы б-та на одном счете открытом ГУФК

2. централизовать операции по учету доходов б-в разных уровнях на одном счете открытом УФК, 3. распределить их между б-ми разных уровней и проводить расчеты на уровне УФК

ежедневно отражать в Главной книге к-ва операции по доходам и расходам фед. б-та, произведенные на уровне УФК

Синтетический регистр систематического учета в котором ведутся все синтетические счета данного учреждения.

Операционный день – это часть рабочего дня фин-кредитной орг-ции, отведенная на обслуживание клиента.

Фин-ние б-х учреждений проводится распоряжением б-х ср-в через органы к-ва и отражается на лицевых счетах б-х ср-в, открытых в органах к-ва, при этом б-ые учреждения и орг-ции не должны иметь отдельные лицевые счета для учета ср-в доходов б-та ни в управлениях Банка России, ни в кред. учреждениях.

Вместе с тем, что не ограждает в рамках предоставленных полномочий самостоятельности министерства иных фед.органов исполнительной власти и б-ых учреждений по вопросам использования выделенных ими ср-в в соответствии с б-ной росписью.

УФК оплачивает расходы фед. б-та получателям б-х ср-в в течении операционного дня учреждения Банка России, в пределах имеющихся ср-в на лицевом счете, весь остаток, использованный в конце операционного дня перечисляют на единый к-кий счет (ЕКС).

На СГС поступают доходы фед.б-та перечисленные с лицевых счетов УФК. Аналитический учет ежедневных поступлений в фед.б-т доходов и расходов фед.б-тапо кодам б-ной классификации (КБК) осущ-ся ГУФК нарастающим итогом главной книги к-ва, которая является основным учетным регистром.

Б-ная роспись, лимит обязательств и порядок открытия лицевых счетов в отделах фед.к-ва.

Б-ная роспись – это документ о квартальном распределении доходов и расходов б-та и поступлений из источников финансирования фед.б-та, установление распределения б-х ассигнований между получателями б-х ср-в и составляемый в соответствии с б-й классификацией РФ.

Лимит б-х обязательств – объем б-х обязательств определенный и установленный для распределения и получения б-х ср-в органам используемом б-т на период не превышающей 3 мес.

Б-ное обязательство – признанное органом исполнительным б-т, обязательств совершить расходование ср-в соответствующего б-та в тех определенных сроках, возникающая в соотв-ии с законом о б-те со сводной б-ной росписью.

Лимиты б-х обязательств ужесточают контроль фин-ния соизмеряя его с реальными доходами б-та.

Б-й кодекс РФ устанавливает периодичность состояния лимитов 3мес или 1 месяц, месячные лимиты ограничивают объем б-х ср-в, обязательные для расходования в течении 1 месяца, а призваны распределять квартальные лимиты по месячным.

Смета доходов и расходов – документ определяемый объем и и целевое направление б-х ассигнований, утвержденных в установленном порядке и содержащий расчетные данные по каждому целевому направлению б-х ассигнований.

Блокировка расходов б-та – сокращение клиентов б-х обязательств по сравнению с б-ми ассигнованиями, либо отказ в подтверждении принятых денежных обяз-в при невыполнимых условиях финансирования, при нецелевом использовании б-х ср-в.

Порядок открытия лицевых счетов распорядителей (получателя) б-х ср-в

На фин-ние расходов фед.б-та через лицевые к-кие счета переводят след.учреждения и организации:

-

учреждения организациями предпр-ия полученных б-ное финанс-ние

-

админ-ции субъектов РФ и муниципальных образований для осущ-ний межб-ных трансфертов, дотаций, субвенций

-

предпр-ия организациями получаемые б-ные кредиты

Трансферт – ср-ва передаваемые из вышестоящего б-та в нижестоящий по определенной системе показателей для выравнивания б-ной обеспеченности.

Операции по расходам ср-в б-та осуществляется с текущего счета органов к-ва открытого в РКЦ.

Лицевые счета б-тополучателей открываятся непосредственно на текущем счете к-ва и предназначено для учета операций по финансированию учреждений и организаций фед-х целевых программ, дотациям, компенсациям, субвенциям и т.д.

Лицевой счет б-тополучателя – регистр аналитического учета органа к-ва предназначенный для отражения в учете лимитов б-х обязательств, в принятых денежных обяз-в, объемов финанс-ния и кассовых расходов осущ-мых в процессе главными распорядителями полученных б-х ср-в.

Лицевые счета открываются глав.бух-м к-ва по разрешенной надписи руководителя к-ва на заявлении б-тополучателя об открытии лицевого счета

-

№ разряда

1

2

3

4

5

6

7

8

9

10

11

Разряды:

1,2 – признак принадлежности виду лицевых счетов

3,4,5 – код главы прямого получателя ср-в

6,7 – признак принадлежности к балансовому счету (номера лицевых счетов)

8,9,10 – порядковый номер б-тополучателя

11 – контрольный ключ (является 0, до отдельных указаний Минфина)

Между к-вом и б-тополучателем заключается договор на расчетнокассовое обслуживание лицевых к-ких счетов.

Нумерация и структура лиц.счетов определяется по б-ной классификации РФ и символом б-кой отчетности в установленном порядке.

Счета открываются на каждую главу по которой производится финанс-ние расходов б-тополучателя.

Карточка с образцами подписей и печатью организации предоставляется в к-во в 2 экземплярах, один из которых нах-ся в операционном отделе к-ва, а др. в деле по юр. оформлению лицевого счета.

5-тидневный срок со дня открытия лиц.счетов исполнитель операционного отдела готовит и передает их на подпись руководителю к-ва, после чего направляет инф-цию об открытии лиц.счетов б-тополучателю, налоговому органу и во внеб-ные фонды.

Ежегодно до 10.01 к-во представляет налоговым органам и внеб-ным фондам список орг-ций с перечнем лиц.счетов, открытых по состоянию на 1.01 текучего года.