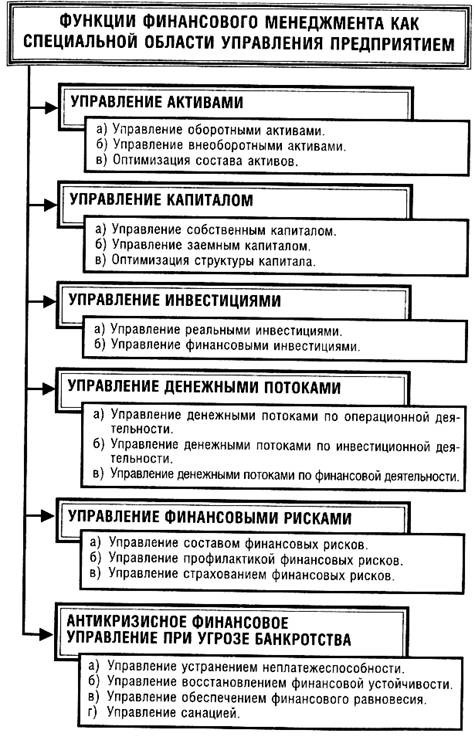

1. Финансовый менеджмент как система управления: сущность, характеристика.

Финансовый менеджмент – это управление финансовыми ресурсами и отношениями, а также управление движением финансовых ресурсов.

Цели финансового менеджмента:

-

Обеспечение выживания фирмы в условиях конкуренции.

-

Избежание банкротства и крупных финансовых неудач.

-

Лидерство в борьбе с конкурентами.

-

Максимизация прибыли.

-

Достижение заданных темпов роста экономического потенциала фирмы.

-

Увеличение объемов производства и реализации.

-

Минимизация расходов.

-

Обеспечение рентабельной деятельности предприятия.

Все цели можно свести к обеспечению финансового благополучия фирмы.

Задачи финансового менеджмента:

-

Обеспечение предприятия финансовыми ресурсами.

-

Распределение финансовых ресурсов.

-

Выбор оптимального соглашения между шансом получения прибыли и риском неудачи.

Принципы финансового менеджмента:

-

Принцип платежеспособности (реализуется через управление денежными средствами).

-

Принцип сбалансированности рисков.

-

Принцип приспособления к потребностям рынка.

-

Принцип предельной рентабельности.

Функции финансового менеджмента:

-

Анализ.

-

Планирование.

-

Планирование инвестиционных проектов и их осуществление.

-

Определение наиболее оптимальной структуры активов и пассивов баланса.

-

Принятие решения по выбору источников финансирования, формирование структуры капитала фирмы.

-

Бюджетирование.

-

Формирование дивидендной политики.

-

Управление оборотным капиталом.

2. Финансовая структура предприятия: понятие, назначение.

Структура финансовых служб предприятия строится, как правило, по функциональному принципу, который предполагает четкое определение функций каждого структурного подразделения и работника. В зависимости от масштаба предприятия, во главе службы могут быть финансовый директор, финансовый менеджер, главный бухгалтер.

Малое предприятие: Функции финансового директора (менеджера) возлагаются на главного бухгалтера

Средние предприятия: На средних предприятиях выделяются отдельно функции учета, исполняемые бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д

Крупные предприятия: Отличительной особенностью финансовой службы на крупных предприятиях является большая степень функциональной детализации, в соответствии с которой и формируются структурные подразделения предприятия. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис. 3).

Вне зависимости от организационной структуры управления фирмой финансовый менеджер отвечает за принятие решений в области управления финансов или выработку рекомендаций высшему руководству, за анализ финансовых проблем.

Финансовый менеджер: функциональные обязанности, квалификационная характеристика

Эффективное функционирование предприятия в значительной степени определяется способностью финансового менеджера

-

рационально распорядиться существующими финансовыми ресурсами;

-

своевременно отреагировать на условия динамично изменяющегося рынка;

-

предотвратить ситуацию возможного банкротства предприятия.

Среди основных функциональных обязанностей финансового менеджера выделяют:

-

организация финансовой работы на предприятии;

-

разработка и оценка проектов вложения капитала с учетом степени риска и размера получаемой прибыли, выбор оптимального варианта;

-

разработка перспективных, текущих, оперативных финансовых планов,

-

участие в разработке бизнес-плана предприятия

-

формирование финансовой, инвестиционной и кредитной политики;

-

анализ финансового состояния предприятия;

-

контроль над исполнением плановых показателей.

3. Финансовая структура предприятия: понятие, назначение.

Финансовая структура — это система центров финансовой ответственности. Она определяет порядок формирования финансовых результатов и распределение ответственности за достижение общего результата компании. Финансовая структуризация позволяет вести внутреннюю учетную политику, отслеживать движение ресурсов внутри компании и оценивать эффективность бизнеса в целом и его составных частей. Наличие финансовой структуры позволяет руководству компании видеть, кто за что отвечает, позволяет оценивать, контролировать и координировать деятельность подразделений, помогает разработать действенную систему мотивации сотрудников.

Центром ответственности может быть отдел, область или функция. Ключевым признаком ЦФО является наличие определенного менеджера, отвечающего за результаты деятельности этого центра. Финансовая структура определяет порядок формирования финансовых результатов, состав и формы финансовой отчетности, а главное - распределение ответственности за достижение общего результата бизнеса. Финансовая структура зависит от масштабов компании, ее бизнес-проектов, системы полномочий и мотивации менеджеров подразделений, от сложности производственных бизнес –процессов. Финансовая структура не является простым распределением подразделений предприятия по центрам финансовой ответственности. Центрами ответственности могут быть и виртуальные бизнес -проекты, а схема ЦФО не связана с уже имеющейся организационной структурой предприятия. Тогда построение финансовой структуры предприятия может повлечь изменения в организационной структуре.

Основные типы центров финансовой ответственности

-

Центр затрат (ЦЗ) - отвечает за понесенные (прямые) затраты .

-

Центр нормативных затрат (ЦНЗ)- отвечает за затраты ЦФО на единицу продукции или услуг .

-

Центр доходов (ЦД) - отвечает за формирование доходов бизнес-направления или всего предприятия

-

Центр маржинального дохода (ЦМД) - отвечает за маржу бизнес-направления (доход минус прямые затраты)

-

Центр прибыли (ЦП) - отвечает за чистую прибыль

-

Центр инвестиций (ЦИ) - образование, отвечающее за показатели отдачи капиталовложений, и возможно, имеющее право осуществлять инвестиции.

Ключевым отличительным признаком ЦФО являются целевые показатели, на которые ориентирована их деятельность.

4. Финансовый механизм и его структура.

Финансовый механизм включает в себя:

-

Финансовые методы.

-

Планирование.

-

Прогнозирование.

-

Кредитование.

-

Инвестирование.

-

Налогообложение.

-

Система расчетов.

-

Лизинг.

-

Факторинг.

-

Трастовые операции.

-

Финансирование.

-

Залог.

-

И т.д.

-

-

Финансовые рычаги.

Это конкретные показатели, параметры, на которые можно воздействовать.

-

Прибыль, доходы.

-

Амортизационные отчисления.

-

Финансовые санкции.

-

Арендная плата.

-

Дивиденды.

-

Процентные ставки.

-

Дисконты.

-

Инвестиции.

-

Виды кредитов.

-

Правовое, нормативное, информационное обеспечение.

Правовое обеспечение – это вся законодательная база.

Нормативное обеспечение – это отраслевые рекомендации, различные нормы и нормативы.

Информационное обеспечение – это информация о состоянии рынка, финансовые документы и отчетность и т.п.

5.Сущность и состав финансовых ресурсов

Финансовые ресурсы предприятия это денежные средства, финансовых активов, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

.

Финансовые ресурсы предприятия — это его основной и оборотный капитал.

Формирование и пополнение финансовых ресурсов (основного и оборотного капитала) — важная финансовая проблема. Первичное формирование этих капиталов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный (акционерный) капитал — имущество предприятия, созданное за счет вкладов учредителей.

Финансовые ресурсы — это денежные средства, остающиеся в распоряжении предприятия после осуществления текущих затрат по покрытию материальных расходов и оплаты труда.

Основной источник формирования финансовых ресурсов — это прибыль.

6. Источники финансовых ресурсов (собственные и заемные).

Выделяют две группы источников финансирования:

-

Внутренние:

-

Прибыль, капитализация дивидендов.

-

Неиспользованные амортизационные отчисления.

-

Использование собственной нераспределенной прибыли и ее превращенных форм – фондов и резервов.

-

Продажа, сдача в аренду и в заклад активов предприятия.

-

Внешние:

-

Эмиссия акций.

-

Доразмещение акций предыдущих выпусков.

-

Эмиссия долговых ценных бумаг.

-

Привлечение кредитов и займов.

-

Централизованные источники финансирования (финансирование из государственного, местного бюджетов, благотворительные фонды и другие безвозвратные источники).

Выбор источников финансирования зависит от структуры капитала предприятия, которая, в конечном итоге, определяет структуру власти. Учет интересов различных собственников – это важный фактор формирования оптимальной схемы долгосрочного финансирования предприятия.

Вместе с тем, необходимо учитывать и другие факторы, а именно:

-

тяжесть налогового бремени;

-

структура активов предприятия;

-

темпы роста оборота фирмы и его стабильность;

-

состояние рынка капитала (достаточность капитала на рынке и его стоимость);

-

приемлемая степень риска для высшего менеджмента;

-

наличие стратегических целевых финансовых установок фирмы;

-

тактика высшего менеджмента в управлении финансами фирмы.

|

Источники финансирования |

Достоинства |

Недостатки |

|

Внутренние источники (собственные средства) |

Легкость, доступность и быстрота мобилизации Снижение риска неплатежеспособности и банкротства Более высокая прибыльность вследствие отсутствия дивидендных или процентных выплат Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств Отвлечение собственных средств из хозяйственного оборота Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов |

|

Внешние источники (привлеченные и заемные средства) |

Возможность привлечения средств в значительных масштабах Наличие независимого контроля за эффективностью использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств Необходимость предоставления гарантий платежеспособности Повышение риска неплатежеспособности и банкротства Уменьшение прибыли в связи с необходимостью дивидендных или процентных выплат Возможность утраты собственности и управления компанией (при акционировании) |

7. Формирование рациональной структуры источников средств организации.

Основные этапы процесса оптимизации структуры капитала предприятия.

1 Анализ структуры и динамики капитала

2 Определение потребности в капитале (балансовый метод, метод ДДС)

3 Оптимизация по критерию политики финансирования активов (тип политики)

4.Оптимизация структуры капитала по критерию его стоимости (средневзвешенная стоимость)

5 Оптимизация структуры капитала по критерию эффективности его использования. (рентабельности собственных и заемных средств, эффект финансового рычага)

11. Сущность и содержание финансового риска.

Риск - вероятность потерь, которая имеет экономическую (стоимостную) оценку.

Классификация рисков.

1. По уровню

а) Допустимый - можно потерять прибыль, при этом покрыв затраты

б) Критический - можно потерять выручку, не покрыв затраты

в) Катастрофический - риск потери имущества, банкротства

2. По вероятности наступления

а) Чистые риски: экологические, природные, транспортные, политические, частично коммерческие

б) Спекулятивные: финансовые, частично коммерческие, инвестиционные, риски связанные с покупательской способностью денег.

3. По содержанию

а) Производственные

б) Финансовые

в) Инвестиционные

г) Рыночные

д) Политические

Финансовые риски связанны с неэффективным финансовым управлением. Под финансовыми рисками понимается вероятность потерь финансов в результате:

- увеличения % ставки выплачиваемой по привлеченным средствам, над ставками по выданным кредитам

- вероятность валютных потерь связанных с изменением курса

- риски связанные с изменением покупательной способности денег: инфляция, дефляция

- риски ликвидности: связанны с возможностью потерь товара из-за изменения их качества и потребительской стоимости

Инвестиционные риски:

- упущенная выгода - косвенный финансовый ущерб, который возникает в результате неосуществления какого либо мероприятия

- уменьшения доходности - возникает в результате уменьшения размера % и дивидендов

- прямые финансовые потери

- кредитные риски

- селективные риски - неправильный выбор объекта вложения средств

|

Виды рисков |

Способы минимизации рисков |

Рекомендации |

|||

|

1. Производственные |

|

|

|||

|

|

Неоптимальное распределение ресурсов |

Снижение через продуманные мероприятия |

Четко определить приоритеты в распределении ресурсов в зависимости от планового объема производства |

||

|

Ошибки менеджеров |

Снижение риска |

Ввести систему контроля и дублирования в узловых звеньях бизнеса. Необходимо смоделировать возможные финансовые последствия ошибок при выполнении дорогостоящих проектов |

|||

|

Недовольство работников |

Снижение риска |

Хорошо продуманная социально-экономическая программа, благоприятный психологический климат |

|||

|

Пожар, стихийное бедствие, ДТП, порча или потеря груза, ущерб из-за небрежности служащих, смерть или болезнь ключевых работников |

Передача риска |

Страхование грузов, имущества, ответственности, людей |

|||

|

2. Финансовые |

|

|

|||

|

|

Неправильное соотношение показателей финансовой деятельности |

Снижение риска |

Найти способ повысить рентабельность инвестиций бизнеса |

||

|

Недостаток (избыток) капитала |

Снижение риска |

Грамотное управление финансами. Размещение средств в выгодные проекты |

|||

|

Невыполнение договорных обязательств |

Передача рисков |

Добровольное страхование ответственности перед третьими лицами |

|||

|

3. Инвестиционные |

|

|

|||

|

|

Снижение % и дивидендов |

Передача рисков |

Добровольное страхование |

||

|

Не возврат средств |

Передача рисков |

Добровольное страхование инвестиций |

|||

|

Некачественный инвестиционный проект |

Снижение рисков |

Качественный подход к подбору инвестиционного проекта, либо специалистов разработчиков. |

|||

|

4. Рыночные |

|

|

|||

|

|

Экономические колебания и изменение спроса |

Снижение риска |

Постоянное прогнозирование ситуации и учет ее в планах |

||

|

Действия конкурентов |

Снижение риска |

Постоянный анализ действий конкурентов, учет его действий в своих решениях |

|||

|

|

Изменение цен и уровня прибыли |

Снижение риска |

Научно обоснованные прогнозы |

||

|

5.Политические |

Снижение риска |

Предвидение, страхование и мобилизация жизненных и психологических сил |

|||

12. сущность и содержание риск менеджмента

Риск менеджмент или управление риском –

-

это комплекс мероприятий по снижению вероятности наступления неожиданностей отрицательного характера имеющие случайный характер.

-

это система управления риском и финансовыми отношениями возникающих в процессе управления. Цель риск менеджмента соответствует целям бизнеса: получение большей прибыли при оптимально соотношении с риском.

Объект управления: риск, экономические отношения хозяйствующих субъектов

Субъект управления: люди, группа людей которые посредством различных приемов и способов осуществляет мероприятия по снижению риска.

Общие правила:

-

Нельзя рисковать многим ради малого

-

Всегда необходимо думать о последствиях риска

-

Нельзя рисковать больше, чем может позволить собственный капитал

-

Положительное решение принимается только при отсутствии сомнений

Стратегические правила:

-

Максимум выигрыша, оптимальное сочетание выигрыша и риска, оптимальная результативность результата свыше 70%. Оптимально отклонение результата

Рисунок

. алгоритм процедуры идентификации

рисков

Рисунок

. алгоритм процедуры идентификации

рисков

Следствием разрешения рисков являются:

-

Избежание риска т.е. отказ от рискованных мероприятий, но обратной стороной будет являться и потеря возможной прибыли.

-

Удержание риска – оставление риска за инвестором

-

Передача риска – инвестор передает ответственность за риск страховой компании

13. организация риск менеджмента

«Если мы не будем управлять рисками, они начнут управлять нами...»

Система риск-менеджмента (система управления рисками) направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т.е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск-менеджмента является эффективным.

Внедрение в практику предприятий системы риск-менеджмента позволяет обеспечить стабильность их развития, повысить обоснованность принятия решений в рискованных ситуациях, улучшить финансовое положение за счет осуществления всех видов деятельности в контролируемых условиях.

Процесс риск-менеджмента должен сопровождать управленческие решения по наиболее важным вопросам:

-

Стратегическое, операционное и бюджетное планирование.

-

Управление активами и планирование распределения ресурсов.

-

Проектирование и разработка новых видов продукции.

-

Управление проектами.

-

Управление контрактами, поставщиками и закупками.

-

Управление персоналом.

Процесс организации риск - менеджмента.

-

Определение целей рисков вложения капитала

-

Получение информации по ситуации и ее анализу

-

Выявление степени риска

-

Определение вероятности наступления событий

-

Разработка и анализ вариантов сравнения прибыли и рисков

-

Выбор стратегии управления риском

-

Выбор приемов снижения степени риска

-

Учет психологического восприятия принимаемых решений

-

Разработка программы действия по снижению риска

-

Реализация программы

-

Контроль выполнения программы

-

Анализ и оценка результата выбранного рискованного решения.

14 Приемы риск менеджмента

Избежание риска т.е. отказ от рискованных мероприятий, но обратной стороной будет являться и потеря возможной прибыли.

Удержание риска – оставление риска за инвестором

Передача риска – инвестор передает ответственность за риск страховой компании

Диверсификация: распределение капитала между различными объектами вложения не связанные между собой, а так же разнообразие форм деятельности самого предприятия и видов товаров и услуг. Диверсификация наиболее обоснованный и относительно менее дорогой способ снижения финансового риска, но риск с помощью диверсификации может быть снижен, но не может быть сведен к минимуму, т.к. любой риск состоит из двух частей:

А) Диверсифицированная (несистематический) – может быть устранен

Б) Недиверсифицированный (систематический) – не может быть уменьшен т.к. обусловлен внешними факторами на которые предприятие не может воздействовать

Покупка информации – позволяет сделать информацию более достоверной, а следовательно принимать решение более качественно. Но необходимо оценивать стоимость сбора информации и потерей от риска.

Лимитирование - определение предельных сумм кредитов, расходов, продаж.

Страхование риска — это передача определенных рисков страховой компании.

При самострахование предприниматель предпочитает подстраховаться сам, нежели покупать страховку в страховой компании; самострахование представляет собой децентрализованную форму, создание натуральных и денежных страховых фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску; основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. \

15. Оценка недвижимости.

— процесс определения рыночной стоимости объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав, например, права аренды, права пользования и т. д. в отношении различных объектов недвижимости.