1.3. Анализ, учет и контроль в системе стратегического управления

ИАЗ СУ - целевая подсистема, в пределах которой можно достичь наиболее эффективного сочетания контроля, координации учета и анализа стратегической деятельности предприятия.

Это важно, поскольку в ходе выполнения работ за стратегическими планами и программами нужно устанавливать и контролировать конкретные сроки относительно всех работ, которые выполняют все участники программ и планов, постоянно решать вопрос относительно перераспределения ресурсов, кооперации и взаимодействия между отдельными исполнителями и заданиями, а также относительно оценки результатов эффективности принятых решений. Все это находит отображение в работах по координации отдельных видов деятельности с целью своевременного и качественного достижения целей. Контроль реализуется с помощью учета. На основе результатов, полученных с помощью учета, можно принимать решение о характере и направлениях изменений, которые осуществляются на предприятии, от качества учета зависит качество принятых решений та эффективность функционирования предприятия вообще.

Стратегический учет

В последние годы в некоторых корпорациях мира распространения нашел стратегический учет.

Стратегический учет - это (при Б.Райаном) определено сочетание управленческого учета с системами финансовой отчетности, сориентированное на принятие стратегических решений.

Такое сочетание позволяет построить соответствующую информационную систему, что в своей основе будет иметь направленность на информационное обеспечение разработки и реализации стратегий. В стратегическом учете используются данные оперативно-технического бухгалтерского и статистического учета. Когда учет превратится в стратегический, то есть будет предоставлять не только фактические, но и прогнозные, ожидаемые результаты. Стратегическое управление будет иметь то информационное основание, которое даст возможность проводить изменения на предприятии в наиболее рациональном режиме с использованием надежных информационных материалов.

В условиях использования стратегического управления растут требования к организации стратегического учета, который должен быть: целеустремленным, систематическим, целостным, всесторонним, оперативным и оптимальным. Учет этих требований возможен при создании подсистемы целевого и координационного типа, которые будут входить в организационную ИАЗ СУ.

Стратегический учет является неотъемлемой частью стратегического анализа, создает условия для применения стратегического контроля. Контрольная функция относится к основным в любом типе управления. В стратегическом управлении он имеет вид стратегического контроля.

Стратегический контроль

Сформирован «стратегический набор» предприятия - это, как отмечалось, своеобразный перечень самых эффективных способов достижения целей на данном этапе развития предприятия. Но недостаточно определить эти способы, нужно в каждый момент знать, на каком этапе развития находится предприятие, насколько оно приблизилось к цели или отошло от нее. Ответить на эти вопросы поможет стратегический контроль.

Стратегический контроль - это особенный вид управленческой деятельности на предприятии, которое заключается в наблюдении и оценке прохождения процесса стратегического управления, который обеспечивает достижение поставленных целей и выполнение избранных стратегий через установление стойкой обратной связи.

Потребность в стратегическом контроле объясняется еще и изменениями во внешней среде, которые тяжело предусмотреть и тем более обеспечить адекватную реакцию на них. Необходимость постоянного наблюдения и оценки соответствия системы «область-стратегия-реализация стратегий» предопределена направленностью стратегического контроля на уменьшение риска путем отслеживания в контрольных точках динамику потенциальных угроз и слабых сторон. Дальше приведены основные типы стратегического контроля, который должен начинаться с «контроля предпосылок», базовых характеристик среды, которые закладываются в «стратегический набор» организации.

Стратегический «контроль предпосылок» - постоянная проверка степени обоснованности и актуальности ссылок, на которых разрабатывался «стратегический набор», оценка степени рискованности факторов, которые не могли быть учтенными, поскольку находятся поза и влиянием предприятия.

Стратегический «контроль реализации» - проверка за предварительно избранными параметрами в определенное время процесса выполнения; стратегических планов, проектов и программ, формулировки мероприятий " внесение своевременных корректив в процесс, который является объектом контроля.

Недооценка корректирующей составляющей «стратегического контроля» приводит к сводке его к простому наблюдению без вмешательства в процесс стратегических изменений.

«Стратегический присмотр» обнимает оба вышеупомянутых типов контроля, создает единственную систему, направленную на контроль всех этапов стратегического управления. Стратегический присмотр, в отличие от стратегического контроля предпосылок и контроля реализации, не имеет жестокого перечня объектов. Его роль заключается в объединенных ни двух взаимодополняющих типов контроля.

Отдельная проблема.

В отличие от текущего контроля, стратегический контроль базируется на вероятностных оценках и показателях, но не значат, что их не нужно устанавливать; необходимы так называемые «контрольные точки» (например, через 3 - 6 месяцев после начала работ), для которых разрабатываются нормативные значения важнейших показателей: расходы, окупаемость, часовые расходы и др. Кроме того, стратегический контроль является одной из главных форм относящегося предубежденно контроля, который предусматривает установление определенной политики, процедур, правил и так далее. Чем обоснованнее будут эти элементы, тем более оснований считать, что поставлены цели будут достигнуты. Стратегический контроль заключается в определении того, возможно ли последующее осуществление стратегий и приведет ли их реализация к достижению целей.

Стратегический контроль не может существовать без текущего и заключительного контроля, так же как стратегическое управление базируется на текущей деятельности предприятия.

Стратегический контроль является таким типом деятельности из управления предприятием, которая дает возможность своевременно обнаружить проблемы, разработать и осуществить мероприятия по коррекции хода и содержания работ в организации до тех пор, пока проблемы наберут признаков кризиса стратегической деятельности. В то же время контроль помогает обнаруживать, поддерживать и распространять позитивные явления и начинания, самые эффективные направления деятельности на предприятии, воплощенные в определенные стратегии.

Главная цель стратегического контроля способствовать сближению фактических и необходимых результатов выполняемых работ, то есть обеспечивать выполнение заданий (достижение целей) предприятия.

Факторы, которые обеспечивают эффективность стратегического контроля:

• применение совершенных методов и форм;

• единство ОСУ, целей и форм контроля;

• единство элементов ОК и целей контроля;

• точность и доступность информации, необходимой для стратегического контроля.

Стратегический контроль как управленческая деятельность должен иметь такие свойства:

• быть всеобъемлющим и объективным, то есть сориентированным на адекватное отображение достигнутых параметров относительно установленных целей и избранных стратегий;

• быть стратегически направленным, ориентироваться на конечные результаты, в этом контексте контроль рассматривается как средство достижения целей;

• иметь непрерывный и регулярный, неотвратимый плановый характер;

• быть гибким, то есть не мешать выполнению основной работы (в противовес «советским системам» контроля, когда «под эту функцию» строилась вся система);

• отвечать содержанию тех работ, которые контролируются, проверять не только количество и срок, но и качество работы;

• быть понятным для тех, кого контролируют и проверяют;

• быть своевременным, чтобы можно было откорректировать процессы, что происходят;

• быть экономическим, то есть отвечать требованию: затраты на его проведение не могут превышать те результаты, которых достигают в процессе контроля;

• быть действенным, то есть не ограничиваться выявлением фактического состояния объекта контроля, но и сопровождаться соответствующими решениями.

Руководство любой стратегической программы или плана для организации эффективного контроля и получения необходимой информации о ходе работ должно ответить на такие вопросы:

1. Делаем ли мы то, что собирались делать?

2. Принимают ли участие в исполнении плана (программы) именно те исполнители, которых мы считали целесообразным привлечь?

3. Какие именно мероприятия, предусмотренные планом (программой) выполняются, и как определяются промежуточные и конечные результаты?

4. Есть ли такие мероприятия (в программе, плане), которые нуждаются в специальном установлении стандартов или нормативов?

5. Выполняются ли конкретные работы своевременно, в необходимой последовательности?

6. Как осуществляет свои работы «главный исполнитель» (тот, который отвечает за основной объем работ)?

7. Как происходит процесс взаимодействия между соисполнителями?

8. Изменяется ли организационная система (что рассматривается как инструмент запланированных изменений) в соответствии с избранными стратегиями?

9. Найдены ли ресурсы, которые потребляются в пределах плановых смет?

10. Интегрирована ли деятельность относительно программы или проекта с другими запланированными видами деятельности на предприятии?

Чтобы получить ответы на эти вопросы, нужно создать определенную систему контроля, который состоит из нескольких этапов.

Основные этапы стратегического контроля:

1) определение органов контроля и механизмов его приложения;

2) определение стандартов и норм для обеспечения объективности оценок;

3) установление правильности выполнения работ, предусмотренных планами разного типа;

4) сравнение достигнутых параметров работ с установленными стандартами и нормами;

5) употребление корректирующих мероприятий, в том числе, переход к альтернативным вариантам планов проектов, программ.

Для того, чтобы контроль был объективным и эффективным, он должен быть связан со стратегическим и текущим планированием. Этот фактор очень существенен для обеспечения управления вообще. Важнейшие принципы для обеспечения контроля имеют такие методы управления, как бюджетирование, «управление за целями», «управление за результатами» , контролинг, управление за отклонениями и так далее.

Разрабатывая текущие планы и бюджеты - инструменты выполнения стратегических планов и программ, нужно постепенно их детализировать к уровню, необходимого для практической реализации с учетом специфики отдельных этапов и блоков мероприятий программы. Лишь тогда можно сформировать необходимые принципы для эффективного контроля.

К традиционным, небюджетным методам контроля относят также статистический контроль, специальные сообщения (отчеты), оперативные ревизии, личное изучение (в форме собеседований или интервью), обследование, инспекция и др.

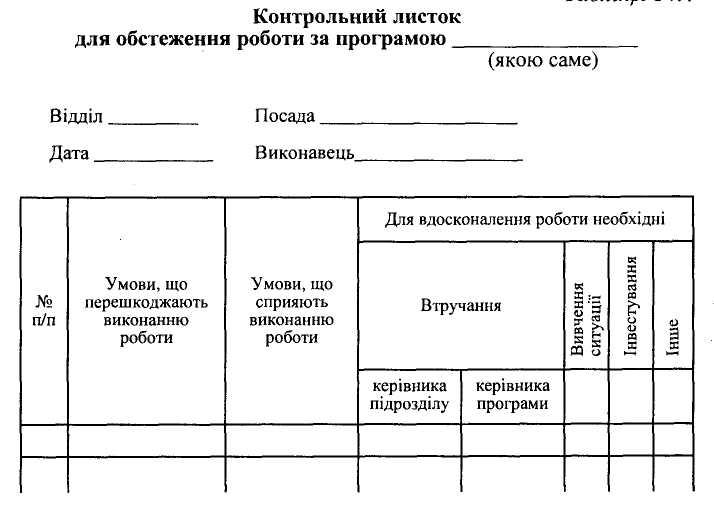

В табл. 1.4 приведена форма, которую можно применять при личном контроле или обследовании выполнения работы.

Контроль и проверка выполнения работ за стратегическими планами и программами предусматривает разработку взаимоувязанных систем контроля на предприятиях, которые содержат такие подсистемы контроля:

• за технологическими процессами;

• качеством продукции и труда;

• соблюдением действующего законодательства, которое регулирует деятельность предприятия;

• выполнением отдельных заданий, этапов, направлений и стратегических программ и планов в целом;

• выполнением решений, указаний, приказов, распоряжений высшего руководства предприятия;

• соблюдением установленных финансово-экономических параметров функционирования предприятия и так далее.

Таблица 1.4

На отечественных предприятиях накоплен позитивный опыт использования разных систем контроля, который отличается целями, заданиями, объектами, методами и формами. Одну из классификаций систем контроля, который применяется на промышленных предприятиях, приведено в табл. 1.5.

Контроль будет наиболее объективным и эффективным тогда, когда составлена система нормативов (стандартов) выполняемых работ и конечных результатов (целей). В первую очередь должны разрабатываться нормативы расходов денег и времени, что дополняются системой тех показателей, какие руководители предприятия (или стратегической программы) считают важнейшими для деятельности объектов контроля. Чаще всего нормативы (стандарты) разрабатываются по таким группам: ценовые, доходные, программные (технико-экономические), физические (для изделий и технологических процессов), поведенческие и тому подобные. Нередко нормативами (стандартами) являются соответствующие стратегические цели, и плановые параметры стратегий. В этих случаях устанавливаются определенные интервальные значения для нормативов (тип и тах). Различает так называемые «контрольные точки», то есть такие значения нормативов (стандартов), которые выходят за пределы интервалов и должны привлечь внимание руководителей, вынудить их разрабатывать корректируя действия (изменять ли нормативы). Стандарты или нормативы - это в основном количественные характеристики процесса или явления в виде показателей. Выбор соответствующих факторов - самая сложная по содержанию работа, потому что нужно предусмотреть поступление необходимой информации для их расчета.

Таблица 1.5

Для контроля расходов используются действующие и разработанные специально для контроля по стратегическим программам отчеты:

• о фактических расходах денежных ресурсов сравнительно с планом (нормативом, стандартом);

• о фактическом использовании трудовых и материально-технических ресурсов (сравнительно с нормативами и стандартами);

• о коррекции расходов относительно отдельных заданий и направлений программы;

• о расходах на выполнение работ у всех соисполнителей заданий программы и так далее.

Самыми сложными для контроля являются технико-экономические параметры новой продукции и систем, которые создаются; это предопределено тем, что, как правило, в пределах стратегических программ и планов создаются уникальные объекты, характеристики которых очень тяжело определить. В то же время именно это является самым необходимым для обеспечения будущей конкурентоспособности предприятия.

Очень важным является организационный аспект контроля, что связано с проблемами координации и установления порядка внесения необходимых изменений в процессе выполнения запланированных работ. Учитывая это нужно принять меры относительно координации контрольной деятельности разных контролирующих органов. Целесообразно разработать систему, которая предусматривает:

во-первых, концентрацию материалов прошлых проверок и ревизий в каком-либо органе управления (в зависимости от специфики деятельности предприятия и организации работ за стратегическими планами и программами), чтобы не тратить время на повторное получение этой информации во время следующих проверок. Такая централизованная система сокращает время руководителей и специалистов предприятия на поиски информации о событиях и явлениях, которые состоялись на предприятии: система является информационной базой для принятия не только текущих, но и стратегических решений;

во-вторых, деление заданий относительно контроля и координации, разработка соответствующего порядка и процедур контроля. Это дает возможность разработать специальные организационные планы и графику, способы и порядок получения информации, а также ее использования при анализе и подготовке решений;

Сетевая графика (разного типа), платежные матрицы, гистограммы, причинно-следственные диаграммы, документограммы, графика: хронологические (с разными шкалами) с переменными годовыми итогами; Луи, Гантта, расчеты результатов, структуры расходов, структуры продаж и др.

в-третьих, разработку методов и последовательности коррекции стратегических планов и программ с учетом текущего состояния работ. Нужно отметить, что это не означает ориентацию на «привычный советский подход», когда планы корректировались «под фактическое выполнение» без анализа того, как это повлияло на достижение определенной цели. Изменения в стратегических планах и программах, или в случае потребности перехода к новым стратегиям, должны происходить лишь тогда, когда изменения (и связанные с ними расходы) можно компенсировать за счет тех эффектов (по срокам и расходам), которые возможно получить в условиях реализации новых по содержанию отдельных мероприятий или новых программ и планов.

Централизован контроль за ходом выполнения стратегических планов и программ осуществляют координирующие или специально созданы органы управления отдельными программами.

Если руководство предприятия создало Совет и рабочую группу по разработке и выполнению стратегической программы, то контроль возлагается на них. Как правило, контроль осуществляется таким образом:

• проверка доведения заданий программы (через текущие и организационные планы, графику, приказы и так далее) к исполнителям и включению мероприятий, запланированных на текущий год, к соответствующим текущим планам всего предприятия, отдельных подразделений и индивидуальных исполнителей;

• разовые, выборочные проверки (инспекция) деятельности исполнителей в соответствии с планом (или иногда - внезапно) за специальным перечнем вопросов (см. - «Опрашивающее письмо»);

• проверка отчетов исполнителей о ходе реализации заданий;

• контроль эффективности выполненных мероприятий и работ;

•

заслушивание на

заседаниях руководящих органов программ

информации о выполнении важнейших работ

и этапов, а также отдельных исполнителях

заданий, которые не отвечают установленным

параметрам.

•

заслушивание на

заседаниях руководящих органов программ

информации о выполнении важнейших работ

и этапов, а также отдельных исполнителях

заданий, которые не отвечают установленным

параметрам.

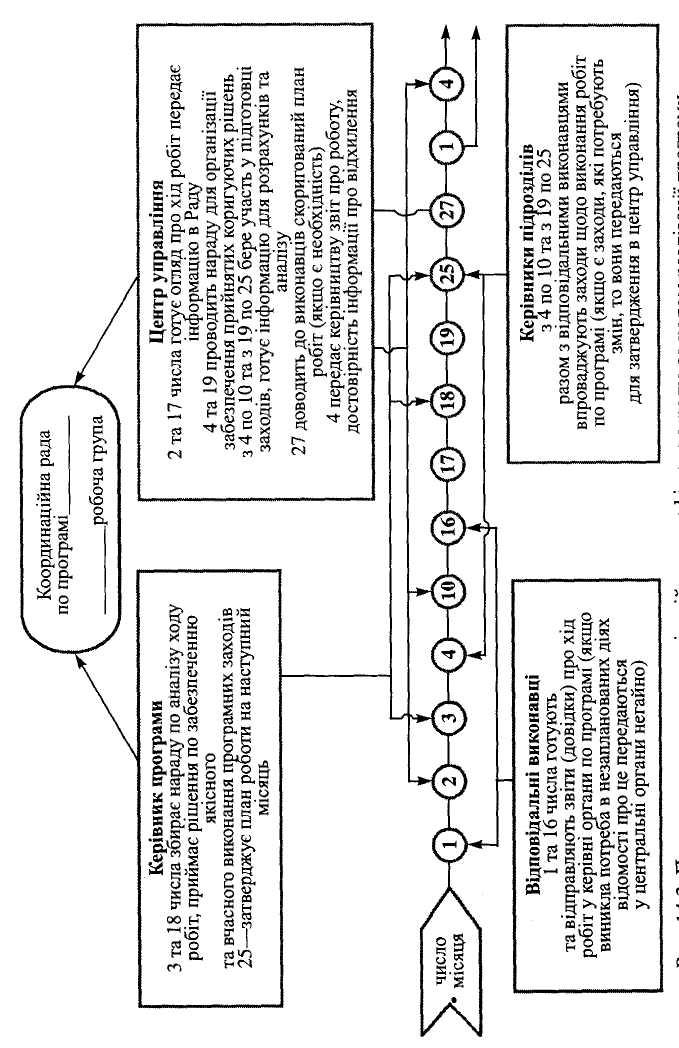

Рис. 1.3. Принципиальная схема организационного графика контроля по ходу реализации программы

Систематический и действенный контроль может обеспечиваться лишь в плановом режиме. План мероприятий по контролю должен содержать графику заслушивания отдельных исполнителей, результаты выборочных проверок, отчеты и так далее (рис. 1.3).

Стратегические программы выполняются в определенной последовательности и с установленной периодичностью. Эти процедуры предопределяют порядок отчетности и представления информации о ходе работ, средства анализа, принятия корректирующих решений, доведения результатов контроля и анализа к исполнителям (см. рис. 1.3).

Опрашивающий листок проверки состояния дел по программе.

1.Кто утвердил исполнителя (специалиста или отдельного подразделений) программного мероприятия (номер документа, какое задание, дата)?

2. Обеспечены ли исполнители необходимыми плановыми и методическими материалами по тем вопросам и мероприятиям, что им поручаются в соответствии с программой (то есть знают ли о поручении, и готовые ли к работе)?

3. Когда были доказаны задания к исполнителям. Был ли проведен инструктаж относительно содержания работы (когда, кем, оценка результатов)?

4. Наличие необходимых ресурсов для выполнения заданий по программе (если нет, то почему?).

5. Как связанная поручена исполнителю робота с другими видами его деятельности. Есть ли план (график) работы у исполнителя?

6. Понимает ли исполнитель содержание количественных и качественных показателей, за которыми будет оцениваться его работа?

7. Как и с какими соисполнителями происходит взаимодействие в соответствии с выполненными работами?

8. Как и каким способом исполнители и соисполнители осуществляют само- и взаимоконтроль работ?

9. Как соотносятся фактические результаты с запланированными, не выходят ли они за пределы допустимых отклонений, предоставляются ли своевременно отчеты?

10. Какие проблемы возникают во время выполнения работ по программе и как их можно развязать (с точки зрения исполнителя)?

11. Нужно ли вводить к программе дополнительные мероприятия, которые именно?

12. Стоит ли исключить из программы некоторые мероприятия, как это повлияет на общие результаты?

13. Какая нужна помощь во время выполнения программных работ?

14. Какие планово-аналитические графические методы, рекомендуемые для организации работы исполнителей, как они оцениваются с точки зрения эффективности?

15. Как оценивают исполнители систему поощрения (стимулирование) работ по стратегической программе, в которой они принимают участие?

Организационная графика и другие графические методы дают возможность наглядно отобразить достигнутый уровень результатов (промежуточных и конечных).

С помощью таких графиков (см. рис. 1.3) осуществляется взаимодействие и распределяется задание и ответственность между органами руководства программой и исполнителями.

Использованиям организационного графика можно отработать систему отчетов, которая должна состоять из форм документов и инструкций для их оформления, а также информационных каналов их движения. Суровый и регулярный порядок отчетности дисциплинирует исполнителей программы, приучает их к постоянному контролю собственной работы и специалистов, с которыми они связаны в исполнении программных заданий. Отдельно следует отметить периодичность отчетности. Опыт показывает, что такая периодичность зависит от содержания работы и квалификации исполнителей. В табл. 1.6 и 1.7 приведены примеры отчета и сводки о ходе работ по программе. Такие документы, как организационный график, формы оперативной отчетности, помогают контролировать ход работ, координировать деятельность всех руководителей и исполнителей стратегических программ и планов. Организационный график дает возможность тщательным образом готовить решения и принимать их. Он не уменьшает загрузки руководителей, но делает их деятельность более целеустремленной, ритмичной и эффективной. На основе отчетности складывается графика, где можно сравнивать плановые и фактические параметры выполняемых работ (в первую очередь отклонение в затратах денег и времени).

Каждый руководитель должен знать ответ на такой вопрос: «Когда начинать контроль?» Как правило, контрольные элементы - это часть любой деятельности, потому он сопровождает каждую управленческую операцию из принятия и выполнения решений, в том числе стратегических. Эта контрольная деятельность с момента начала первых работ из управления нуждается в расходах времени, труда, денег и способствует своевременному и качественному выполнению работ.

Поскольку контрольные элементы входят в любую деятельность, контроль не является функцией лишь менеджера - «профессионального контролера». Каждый управленческий работник осуществляет контроль как часть своих должностных обязанностей, даже если это специально ему и не поручалось отдельным распоряжением. Если понимать мету контрольной деятельности как содействия достижению целей и предотвращению кризисных явлений, то можно утверждать, что контроль нуждается в привлечении высококвалифицированных работников разной профессии. Стратегический контроль, кроме того, предусматривает необходимость принятия корректирующих решений, которые содержат определенную частицу риска, потому к этой деятельности нужно привлекать специалистов с предпринимательским составом ума.

Руководителям каждого предприятия придется решать сложное задание: как организовать выполнение стратегических программ и не придушить бюрократическими планами и процедурами творческую деятельность, направленную на достижение стратегических целей. Опыт успешных предприятий ориентирует на развитие неформальных методов руководства и контроля, а также на создание «свободных» групп консультантов-экспертов, в которых бюрократии нет, и которые могут свободно вывешивать стратегические задания.

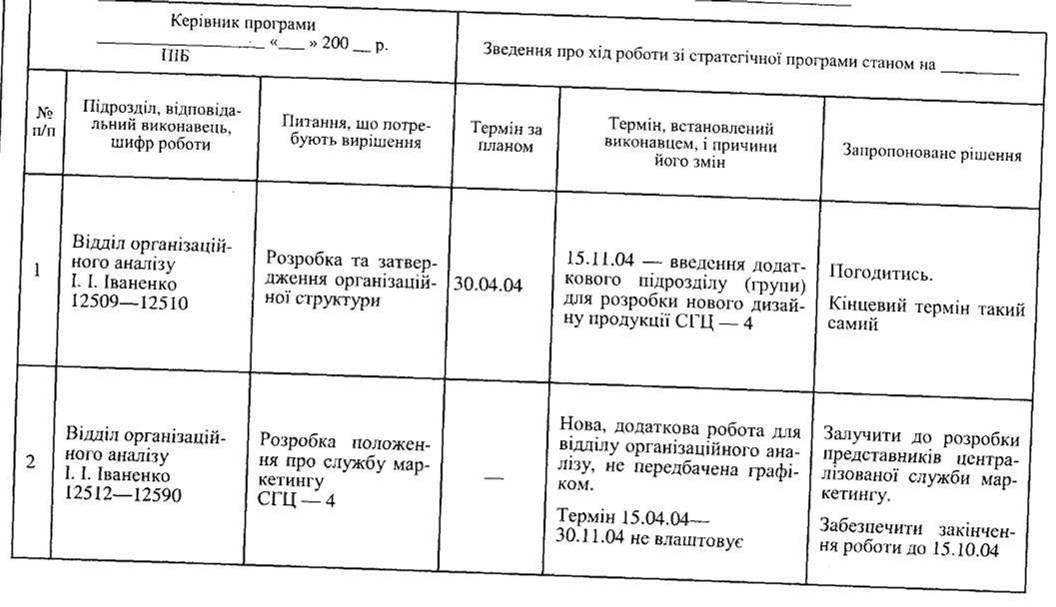

Таблица 1.6

П ример

заполнения сводки о ходе работ из

стратегической программы

ример

заполнения сводки о ходе работ из

стратегической программы

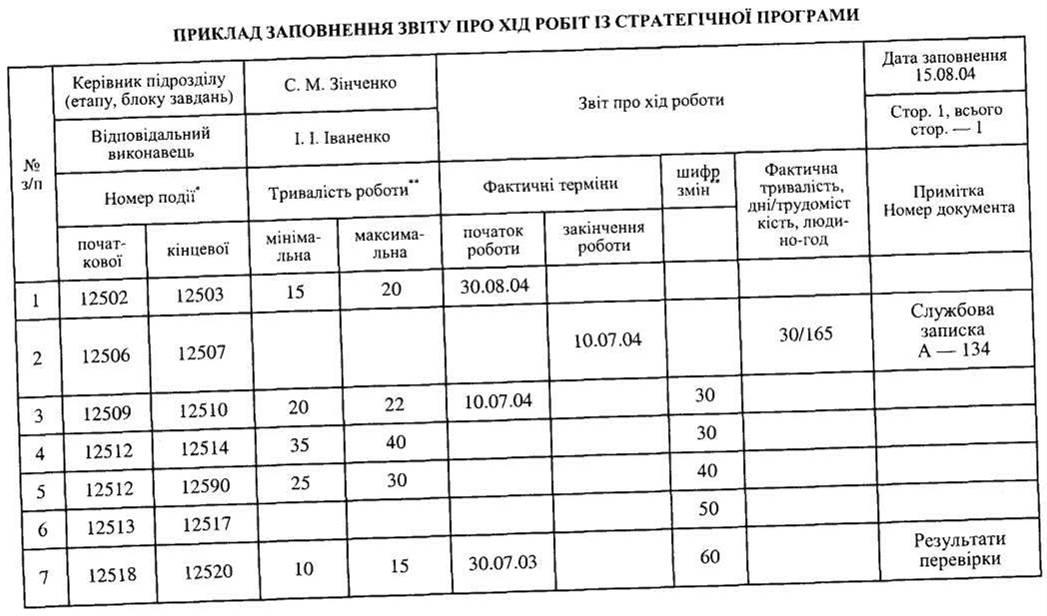

Таблица 1.7

П ример

заполнения отчета о ходе работ из

стратегической программы

ример

заполнения отчета о ходе работ из

стратегической программы

Контроль будет отвечать своему назначению, если руководители будут выполнять в процессе его организации такие несложные советы:

1. Определите объект контроля (работа, исполнитель, процесс и так далее).

2. Разработайте требования к параметрам объекта контроля (плановые показатели, нормативы, стандарты).

3. Определите основные виды контроля (входной, текущий или заключительный), его формы и «ответственных» (самоконтроль, взаимоконтроль, с помощью специальных контролеров, централизованный или децентрализованный) и методы.

4. Разработайте систему контроля, который выходит за пределы сугубо текущих или результирующих количественных параметров, с целью обеспечения должностных лиц и исполнителей информацией для выявления причин успеха/неудачи выполняемых работ.

5. Разработайте планы-графики (в удобной для конкретного предприятия форме) выполнения контрольных мероприятий.

Функция ИАЗ СУ во внутренней среде организации, сейчас все чаще обеспечивается с помощью контролинга.

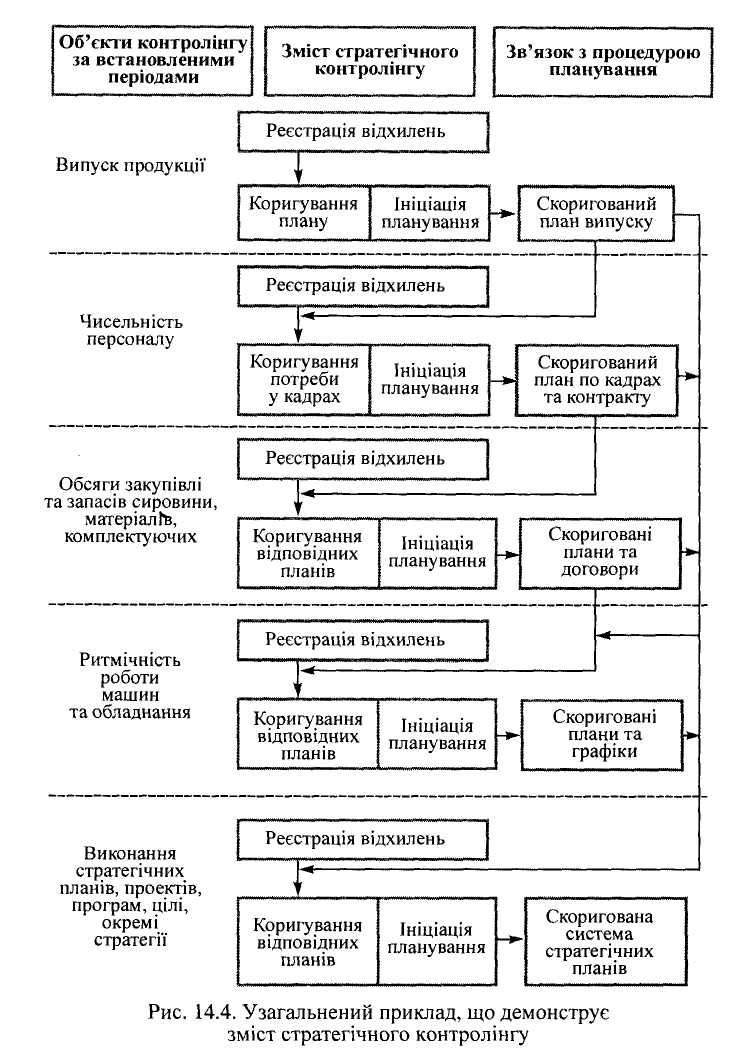

Стратегический контролинг - межфункциональная деятельность, ориентированная на координацию стратегического анализа, целеустановление, планирование и коррекция стратегии, осуществления контроля в непрерывном режиме за функционированием всей системы в целом на основе развитой подсистемы информационного обеспечения (рис. 1.4).

Рис. 1.4. Обобщен пример, который демонстрирует содержание стратегического контролинга.

Относительно задач контролинга в литературе можно найти разные точки зрения. Согласно с американской концепцией к контролингу относятся также и задачи внешнего аудита. В центре немецкой концепции контролинга лежит внутренний учет в разных формах: плановый, документальный, контрольный. Внешний учет и аудит, напротив, не входит в сферу задач контролинга. Совмещает эти подходы то, что контролинг - это комплекс взаимоувязанных функций, которые до недавнего времени рассматривались отдельно. В стратегическом управлении контролинг применяется как инструмент обеспечения динамической обратной связи в процессе стратегии деятельности.

Развитие стратегического контролинга создает условия балансирования отдельных функциональных сфер деятельности организации, объединяет их в определенных пропорциях и позволяет предусмотреть последующую трансформацию СУ.

Исходя из понятия анализа, как методу научного исследования путем расписания явления (предмета, объекта), которое изучается на составные части, рассмотрению его отдельных сторон и свойств, взаимосвязи между причинами (факторами), последствиями (результатами), раскрытие его сущности, можно определить эти явления и объекты, что следует анализировать для совершенствования системы стратегического управления. Анализ в стратегическом управлении - необходимая предпосылка каждого следующего управленческого цикла, деятельность, которая предназначена для проявления причин успеха или неуспеха стратегической деятельности. Предприятие как один из основных институтов современной экономической системы являет собой, в первую очередь, отделен субъект экономической деятельности, которая осуществляет свои функции во внешней экономической среде, к которой принадлежат потребители, поставщики, государство, конкуренты, естественные условия и общество в целом.

Выходя именно из этого, всесторонний анализ деятельности предприятия как особенной открытой материально вещественной и социально-экономической системы должен осуществляться в процессе разработки его стратегий, охватывать не только состав и взаимосвязи его внутренних элементов, но и структуру среды, ее функционирования и тенденции, которые складываются во внешнем окружении. То есть, объективная оценка деятельности организаций любого типу возможная лишь при условиях определения и анализа взаимосвязи всех показателей, которые характеризуют ее деятельность в общей инфраструктуре окружения.

В II части рассматривались подходы относительно стратегического анализа, здесь остановилось на наиболее распространенных моделях и методах, которые используются в его процессе.

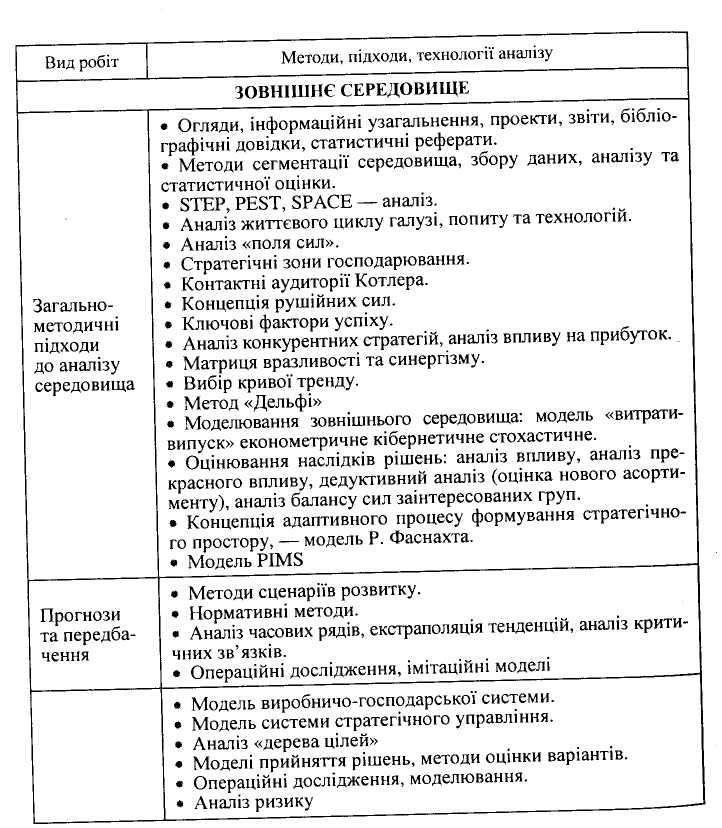

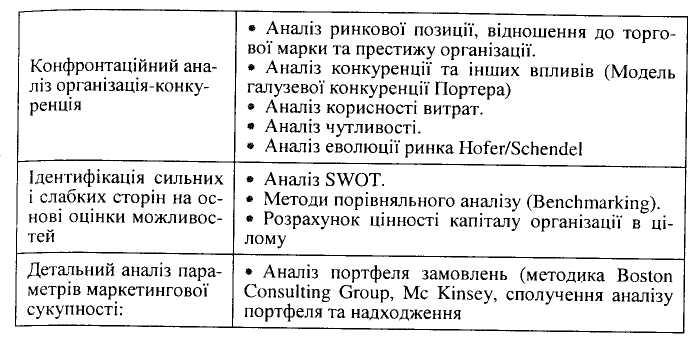

Наличие ряда теоретических, эмпирических и методологических проблем характеризует, прежде всего, активность разных школ управления по отношению к проблеме анализа среды организации. Анализ подходов к среде позволяет утверждать, что наибольшее внимание представителями разных школ фокусировалось на методических вопросах выполнения анализа среды. Задание анализу и систематизации существующих методов исследования среды на уровне макроанализа следует проводить, опираясь на наиболее распространенную классификацию его составляющих, при которой подавляющее большинство авторов выделяют внешнее, внутреннее и среда заданий. Таким образом можно выделить и классифицировать ряд методик, которые направлены на исследование отдельных составляющих среды организации. В литературе по вопросам стратегического управления такие методики относятся к стратегическому анализу. Детальная декомпозиция составляющих среды, что использовалась при анализе, приведенная в [37]. Классификация методик и технологий анализа среды функционирования организации, которые получили наибольшее распространение в стратегическом управлении, приведенная в таблице 1.8.

Таблица 1.8

МЕТОДИКИ, КОТОРЫЕ ПРИМЕНЯЮТСЯ В СТРАТЕГИЧЕСКОМ АНАЛИЗЕ

СРЕДА ЗАДАНИЙ (ПРОМЕЖУТОЧНАЯ СРЕДА)

Приведены методы стратегического учета, контроля и анализа обнимают широкий спектр дисциплин и научных направлений, еще раз подчеркивая необходимость применения системного подхода к решению стратегических проблем. Создание эффективной обратной связи является залогом своевременной реакции на смены внутри и вне границ предприятия, которое является главной установкой и преимуществом стратегического управления.

Выводы к лекции 4

1. Информация - это предмет управленческого труда, а большинство рычагов влияния субъекта управления на объект имеют информационный характер. Значат, что нужно очень тщательным образом перестроить имеющуюся информационную систему, чтобы сформировать информационно-аналитическое обеспечение стратегического управления согласно с избранными стратегиями. Информационно-аналитическое обеспечение стратегического управления (ИАЗ СУ) - система, которая объединяет все элементы организации в единственное целое, давая возможность сформировать процесс стратегического управления как непрерывный ряд управленческих решений, направленных на достижение стратегических целей.

2. Имеющиеся информационные системы предоставляют руководителям предприятий информацию, которая сориентирована, прежде всего, на внутреннюю среду - технологию, организацию производства, финансово-экономические ретроспективные показатели и так далее - и характеризует его. Информация о внешней среде имеет фрагментарный, несистемный характер. Все это приводит к доминированию субъективных представлений о ситуации на предприятии и поза им, что мешает составлять обоснованные прогнозы и принимать стратегические решения о приспособлении к будущему и формированию самому будущему.

3. Стратегические информационные потребности предприятия охватывают все, что может повлиять на долгосрочную деятельность предприятия, непредвиденные случайности, связанные с изменениями в среде (в частности, в силу форс-мажорных обстоятельств), даже информацию о событиях, которые находятся за пределами непосредственной деятельности и влияния, но могут изменить судьбу предприятия. Стратегические информационные потребности зависят от тех стратегических целей, которые предприятие ставит перед собой.

4. Стратегическая деятельность нуждается в надежном информационно-аналитическом обеспечении (ИАЗ СУ) в виде баз стратегических данных, предположений и прогнозов. Создание такого обеспечения не ограничивается лишь нагромождением информации и ее обработкой. База стратегических данных (БСД) - это сжатое системное описание самых существенных стратегических элементов, которые принадлежат к внешней среде предприятия; эта база используется для оценивания текущего положения, определения проявлений процессов в будущем и принятия стратегических решений.

5. БСД является основой ИАЗ СУ, от БСД зависят объемы и организационная форма ИАЗ СУ. Целью информационно-аналитического обеспечения СУ является сбор, обработка, использование, хранение, поддержка в актуальном состоянии БСД, которые гарантируют своевременное и надежное информационное обеспечение организации нормативно правовой, справочно-аналитической, методической, прогнозной и текущей информацией, а также комплексом программных средств, необходимых для анализа такой информации во время формирования стратегических решений.

6. Опыт предприятий, которые умеют хорошо организовывать информационное обслуживание работников аппарата управления, показывает, что много проблем можно решить, если БСД формировать одновременно с разработкой и использованием информационно управленческих систем (ИУС) разного типа. Следует различать централизованный и децентрализованный подходы к координации деятельности подсистем обоих уровней. І уровень - подсистема стратегической и прогнозной информации, которая использует текстовую и количественную информацию, которая поступает из всех доступных предприятию источников, в частности от консультантов, экспертов и фирм, которые профессионально осуществляют сбор, обработку и продажу специализированной информации. II уровень - подсистема тактической и оперативной информации, которая использует данные анализа хозяйственной деятельности предприятия, а также информацию, полученную во время контактов сотрудников с коллегами на конференциях, ярмарках, выставках.

7. ИАЗ СУ - целевая подсистема, в пределах которой можно достичь наиболее эффективного сочетания контроля, координации, учета и анализа стратегической деятельности предприятия. Стратегический учет - это (по Б. Райану) определено сочетание управленческого учета с системами финансовой отчетности, сориентированное на принятие стратегических решений. Стратегический контроль - это особенный вид управленческой деятельности на предприятии, которое заключается в наблюдении и оценивании хода процесса стратегического управления, который обеспечивает достижение поставленных целей и выполнение избранных стратегий благодаря установлению стойкой обратной связи. Он должен начинаться с «контроля предпосылок», базовых характеристик среды, которые закладываются в «стратегический набор» организации, дальше внимание концентрируется на стратегическом контроле реализации, которая сопровождается стратегическим присмотром.

8. Функция ИАЗ СУ во внутренней среде организации в настоящее время все чаще обеспечивается с помощью контролинга. Стратегический контролинг - межфункциональная деятельность, сориентированная на координацию стратегического анализа, целеустановление, планирование и коррекция стратегии, осуществления непрерывного контроля за функционированием всей системы в целом на основе развитой подсистемы информационного обеспечения.

9. Стратегический анализ деятельности предприятия как особенной открытой материально вещественной и социально-экономической системы должен осуществляться в процессе разработки его стратегий, охватывая не только состав и взаимосвязи его внутренних элементов, но и структуру среды, ее функционирования и тенденции, которые складываются во внешнем окружении. Следовательно, объективное оценивание деятельности организации любого типу возможная лишь при условиях определения и анализа взаимосвязи всех показателей, которые характеризуют ее деятельность в общей инфраструктуре окружения.

Вопросы к лекции 4

1. Какую роль играет ИАЗ СУ в системе стратегического управления? Можно ли вести речь о самостоятельной системе ИАЗ СУ? Обоснуйте свой ответ.

2. В чем заключаются особенности стратегической информации? Охарактеризуйте источники и способы получения информации.

3. Что такое «базы стратегических данных (БСД)» но как ее формируют? Какие ограничения существуют на украинских предприятиях во время формирования БСД?

4. Охарактеризуйте специфические черты современных информационных систем. Какие из них можно применять в стратегическом управлении? Приведите соответствующие примеры.

5. Определите сущность и основные признаки стратегического контроля. Охарактеризуйте его основные этапы. Чем отличается стратегический контроль от текущего?

6. Дайте определение стратегического учета. Какие общие черты и отличия присущи управленческому и стратегическому учету?

7. Какое место принадлежит стратегическому контролингу в системе стратегического управления? Сравните признаки стратегического контроля и контролинга.

8. Приведите примеры показателей, применяемых в системе стратегического учета, контроля и анализа. Можно ли осуществлять эти функции при имеющейся отчетности предприятий?

9. Какие изменения нужно внести в информационную систему конкретного украинского предприятия, с деятельностью которого Вы знакомые, чтобы ее можно было применить в стратегическом управлении?

10. Какие меры можно принять для повышения эффективности ИАЗ СУ на рыночно ориентированных предприятиях? Проанализируйте связь предложенных мероприятий с возможностями совершенствования других обеспечительных подсистем стратегического управления – ООСУ, ФЕО СУ, СПЗ СУ.