Зачетный модуль № 3 Лекция 4 информационно-аналитическое обеспечение стратегического управления

Реализация концепции стратегического управления на предприятии касается всех аспектов его деятельности; однако, поскольку информация - это предмет управленческого труда, а большинство рычагов влияния субъекта управления на объект имеют информационный характер, нужно очень тщательным образом перестроить имеющуюся информационную систему, чтобы сформировать информационно-аналитическое обеспечение стратегического управления согласно с избранными стратегиями. Как отмечалось при рассмотрении ресурсных, функциональных и комплексных стратегий каждое предприятие должно:

• определить тип и объемы необходимой для стратегической деятельности информации;

• разработать эффективную систему сбора, обработки, использования и хранения информации;

• принять меры для предотвращения негативного эффекта влияние недостоверной информации на решения, которые принимаются;

• создать условия для эффективного использования необходимой информации для принятия стратегических решений.

Информационно-аналитическое обеспечение стратегического управления (ИАЗ СУ) - система, которая объединяет все другие элементы организации в единственное целое, позволяет сформировать процесс стратегического управления, как непрерывный ряд управленческих решений, направленных на достижение стратегических целей.

Не лишним будет напомнить, что классический процесс управления состоит из ряда стадии: «цель - ситуация - проблема - решение». В стратегическом управлении эта система трансформируется. В таком направлении: «стратегическая цель - стратегический анализ и диагноз ситуации - проблемы развития - стратегические решения».

1.1. Сущность стратегической информации

Процесс управления организацией - это процесс оценки и анализа информации. От того, насколько информация качественна по содержанию, временами и возможностью обработки, зависит качество управленческого решения. Информация, которая используется в любой организации, - разнообразна (рис. 1.1). Для выявления необходимости и особенностей ИАЗ СУ следует определить, чем отличается стратегическая информация от остальных классификационных признаков.

Стратегическая информация характеризуется рядом отличий, которые предопределены характером процесса принятия управленческих решений:

1. Ориентированность не столько «внутрь» организации, сколько на ее внешнюю и промежуточное среду.

2. Анализ информации в условиях репрезентативной вероятности.

3. Прогнозный характер результатов обработки информации.

4. Большая вероятность субъективного толкования информативных показателей.

5. Межфункциональный характер информации (необходимость информационного обеспечения отдельных процессов бизнеса), которая приводит к необходимости операции большими объемами аналитической и финансовой информации.

Рис. 1.1. Классификация информации, которая используется в процессе управления организацией

На базе стратегической информации принимаются стратегические решения, которые потом воплощаются в стратегии и организационные, финансово-экономические социально психологические, методические и другие инструменты, с помощью которых осуществляется стратегический процесс.

Стратегические решения непосредственно определяют судьбу предприятия, влияют на его развитие и жизнеспособность. Обоснованность решений, которые принимаются, зависит от информации, на которой они базируются, а цена ошибок постоянно растет.

Имеющиеся информационные системы предоставляют руководителям предприятий информацию, которая сориентирована в основном на внутреннюю среду - технологию, организацию производства, финансово-экономические ретроспективные показатели и так далее - и характеризует его. Информация о внешней среде имеет фрагментарный, несистемный характер. Нет информации об экономических тенденциях, научно-технических достижениях, рынках и конкуренции на них, потребителях и их потребностях и так далее. К тому же недостает социально-политической информации, сбором и анализом которой даже научно-исследовательские институты занимаются мало. Все это приводит к доминированию субъективных представлений о ситуации на предприятии и поза им, что не дает возможности составлять обоснованные прогнозы и принимать стратегические решения о приспособлении к будущему и формированию самому будущему.

Но даже если объемов необходимой информации достаточно, это не всегда обеспечивает принятие эффективных решений. Имеющуюся информацию можно интерпретировать по-разному, что зависит от специфики гипотезы относительно функционирования объекта анализа, методов обработки, проверки и направлений использования информации. Гипотезы, модели, системы не могут быть жестко установлены, особенно учитывая вкус и знание того или другого руководителя предприятия. Можно утверждать лишь одно: интерпретация эмпирических данных в сложной среде - как внешней, так и внутренней - нуждается в поддержке со стороны теории и разных по содержанию и назначением моделей. Выдвигая гипотезы, нужно учитывать стратегические информационные потребности предприятия.

Стратегические информационные потребности предприятия охватывают все, что может повлиять на долгосрочную деятельность предприятия, непредвиденные случайности, связанные с изменениями в среде (в том числе с форс-мажорными обстоятельствами), даже информацию о событиях, которые находятся за пределами непосредственной деятельности и влияния, но могут изменить судьбу предприятия. Стратегические информационные потребности зависят от тех стратегических целей, которые предприятие ставит перед собой.

В процессе формирования стратегии собирают и обрабатывают определенные объемы информации, чтобы иметь возможность ответить на вопрос:

• какие возможности предоставляет и почему привлекает определенная сфера деятельности конкретное предприятие?

• как можно использовать возможности внешней среды;

• какие виды конкурентных стратегий целесообразно использовать в конкретной отрасли?

• в какой способ определяется и с помощью чего занимает определенное место предприятие в этой отрасли, которая является его ключевыми факторами успеха и так далее?

Оценка внешней среды, отрасли и конкуренции предопределяет необходимость на основе анализа и обоснованного прогнозирования принять решения относительно наилучшего приспособления к нему, участия (или нет) предприятия в процессах, которые предопределяют особенности функционирования отрасли (снабжении, сбывшие, системе финансирования, государственного регулирования и так далее). Здесь значение имеют не объем, а целевая направленность, объективность и возможность своевременного получения необходимой информации.

Стратегическая деятельность нуждается в надежном информационно-аналитическом обеспечении (ИАЗ СУ) в виде баз стратегических данных, допущений и прогнозов. Создание такого обеспечения - это не только нагромождение информации, но и ее обработка.

База стратегических данных (БСД) - это сжатое системное описание самых существенных стратегических элементов, которые принадлежат к внешней среде предприятия; она (БСД) используется для оценки текущего положения, применяется для определения проявления процессов в будущем и для принятия стратегических решений.

В БСД содержится информация о влиянии отдельных составляющих и факторов процесса стратегического анализа и управления на формирование стратегических альтернатив, а также информация, что позволяет избирать те или другие решения из определенных альтернативных вариантов, то есть БСД может трактоваться как подсистема поддержки управленческих решений.

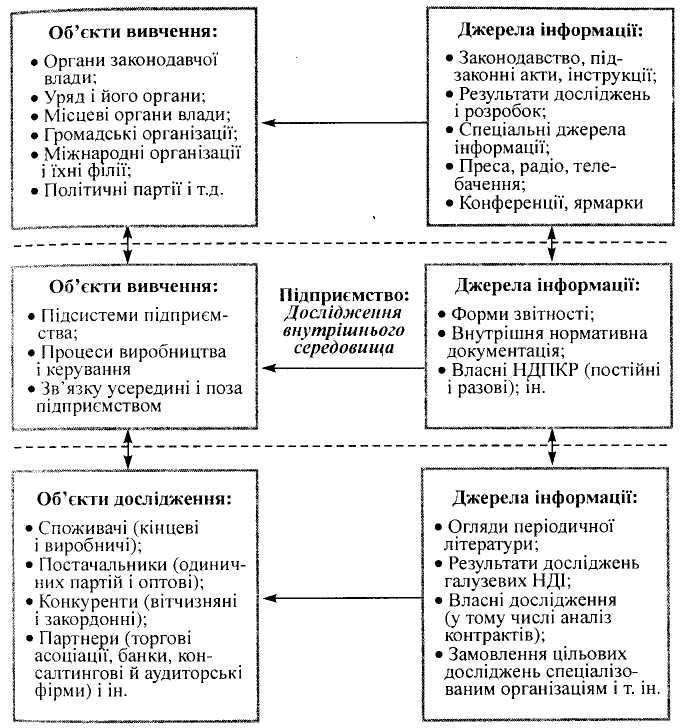

БСД формируется с помощью целевых подборок информации, которая поступает из многих источников (рис. 1.2) и являет собой в сущности процесс превращения совокупности данных в стратегическую информацию на основе их аналитической обработки с ориентацией на конкретное использование в процессе установления и на реализацию стратегических планов, проектов и программ.

Рис. 1.2. Исследование промежуточной среды

БСД предприятия может иметь достаточно сложную структуру, то есть состоять из таких подсистем: БСД о сильных и слабых сторонах предприятия; БСД об угрозах и возможностях (с оценкой уровня риска), которые существуют во внешней среде; БСД об уровне конкуренции и критериях конкурентоспособности в отрасли; БСД о состоянии экономики вообще; БСД о ситуации на смежных рынках и так далее.

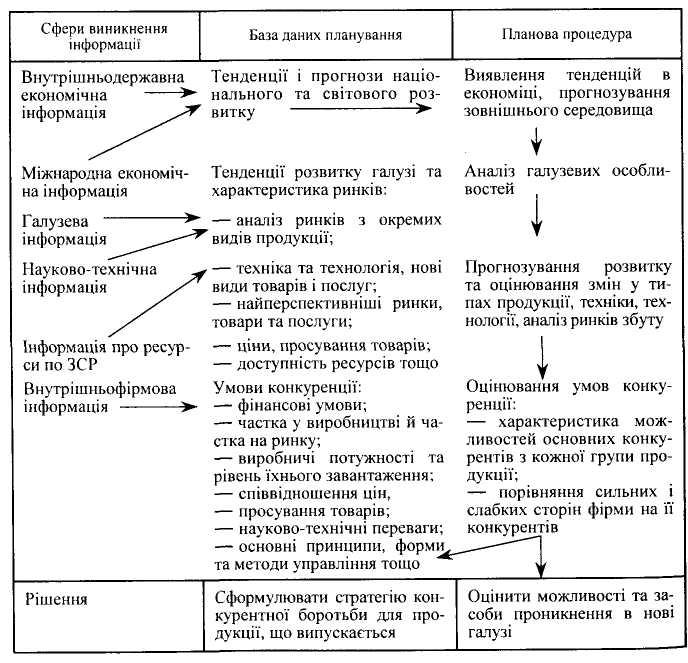

Допущение и прогнозы дают возможность сконцентрировать внимание на самых существенных факторах, которые влияют на ситуацию и развитие ее в самом вероятном направлении. Допущения позволяют кое-что «сжать» информацию, ввести качественные оценки в рассуждение о будущем развитии событий. Прогнозы более ориентированы на количественные показатели и предоставляют будущему более четко выражены черты. БСД, хорошо сформированные и постоянно возобновляемые, является основой для стратегического планирования и управления. В табл. 1.1 приведена общая схема, которая в общем виде демонстрирует сферы возникновения информации, формирования БСД и использование отдельных составляющих БСД на разных этапах стратегического планирования. Чем качественнее является информация, тем достовернее становятся планы, а это, в свою очередь, закладывает основы для осуществления обоснованного управленческого влияния на объекты управления в организации.

Таблица 1.1

ИНФОРМАЦИОННАЯ ОСНОВА СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

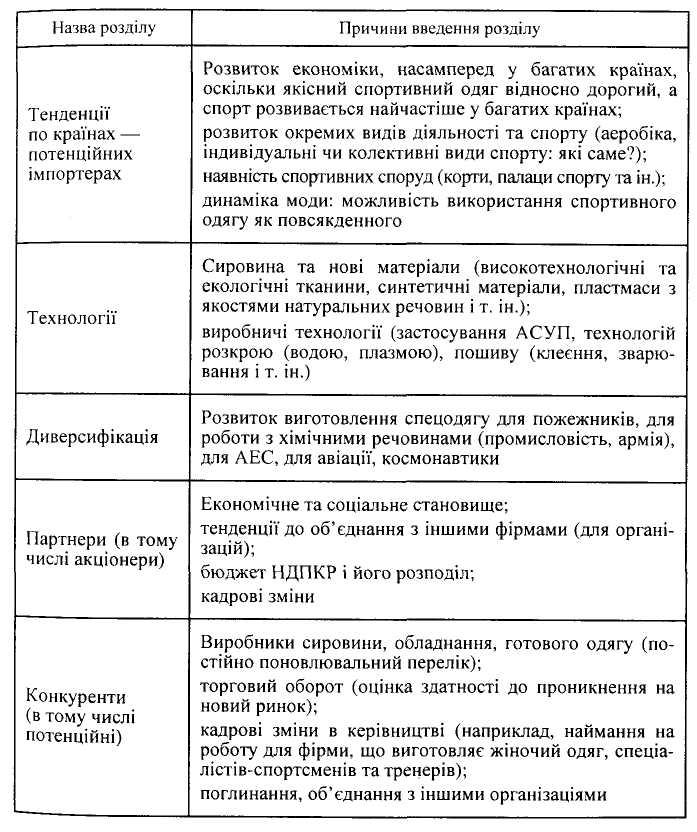

БСД могут иметь вид картотек, структурированных в определенные разделы (табл. 1.2).

Таблица 1.2

ПРИМЕР КАРТОТЕКИ СТРАТЕГИЧЕСКОЙ ИНФОРМАЦИИ ФИРМЫ-ПРОИЗВОДИТЕЛЯ СПОРТИВНОй одежды

БСД содержат информацию об организациях - конкуренты, которая может строиться по таким же принципам, как и информация о базовой организации.

Для описания самой организации используются несколько блоков информации, в частности:

• общие сведения об организации;

• документооборот;

• информация о финансово-экономической деятельности;

• кадровая политика и система повышения квалификации;

• технико-технологическое обеспечение процессов в управление и так далее. В состав информационной базы «Общие сведения об организации» могут входить:

• уставные документы (устав, учредительные договоры главной организации, филиалов и представительств);

• долгосрочные соглашения или договоры с клиентами (в том числе - аренда, лизинг, кредиты, ссуды и т. др.);

• общий план (программа) развития или бизнес-план;

• организационная структура управления с подробным описанием структуры высшего руководства с обозначением ШБ, возраста, образования;

• структура производственных и непроизводственных объектов;

• штатное расписание подразделений (численность);

• набор существующих в организации нестандартных положений о подразделениях и службах, должностных инструкций;

• функциональная структура (управление и производство) с перечнем функций всех подразделений;

• набор методик расчетов финансовых и экономических показателей;

• договоры или соглашения об участии организации в предприятиях с участием иностранного капитала (СП) или смешанных обществах за рубежом;

• номенклатура сырья, материалов, полуфабрикатов и основные поставщики;

• ассортимент продукции и текущий прайс-лист;

• основные рынки сбыта и постоянные потребители;

• система работы (запасы на составе, объемы работ «из колес» и так далее);

• структура себестоимости продукции (в частности - энергетические и интеллектуальные расходы).

Подбивая итог, стоит отметить, что БСД является основой ІАЗ СУ, от БСД зависит объемы и организационная форма ІАЗ СУ.

Целью информационно-аналитического обеспечения СУ является сбор, обработка, использование, хранение, поддержка в актуальном состоянии баз стратегических данных, которые гарантируют своевременное и надежное информационное обеспечение организации нормативно правовой, справочно-аналитической, методической, прогнозной и текущей информацией, а также комплексом программных средств, необходимых для их анализа при формировании стратегических решений.

Достижение этой цели возможно при условиях:

• определение состава БСД, необходимого для стратегического управления как организацией в целом, так и отдельными ее подсистемами;

• целеустремленного проектирования, внедрения и поддержки информационно-аналитической подсистемы обеспечения СУ;

• организация постоянного методического сопровождения, развития и возобновления как БСД, так и, соответственно ИАЗ СУ;

• насыщение организации нужными программными продуктами. Технико-технологическим оборудованием, включая компьютеры

• для использования их для поддержки принятия и коррекции альтернативных стратегических решений.

Формирование ИАЗ СУ на основе БСД требует:

• структуризации среды функционирования организации в соответствии с экономическими условиями и спецификой производства;

• учет динамики среды функционирования организации при его исследовании и анализе;

• учет специфики организационно экономической реализации управления, которое предопределяется формами собственности. Государственного регулирования и так далее;

• накопление знаний о состоянии среды организации для определения основных тенденций развития и фактического прогнозирования изменений;

• диагностики отклонений фактического состояния параметров среды от прогнозного или того, которое считается оптимальным;

• формирование перечня направлений влияния для регулирования отклонений;

• организационно экономической реализации механизмов влияния и контроля на деятельность организации.

Проведение системных стратегических исследований, которое будет отвечать вышеприведенным свойствам, может быть назван системой стратегического мониторинга среды функционирования организации.

Стратегический мониторинг (СМ) - комплексная система стратегических исследований, которая предназначена для наблюдения, анализа и оценки среды в реальном масштабе времени, прогнозирования тенденций развития отдельных составляющих среды, диагностики, состояния среды и выбора средств урегулирования отклонений фактического состояния среды от прогнозируемого.

СМ может реализовываться лишь при условиях развитых информационных систем стратегического управления.